Lãi suất cho vay cơ bản của Fed vừa được điều chỉnh tăng thêm 0,75 điểm phần trăm, dao động trong biên độ từ 3-3,25%. Các quan chức Fed nhấn mạnh mức tăng thêm 0,75 điểm phần trăm và 0,5 điểm phần trăm tại 2 cuộc họp còn lại trong năm. Bên cạnh đó, FED dự kiến tăng lãi suất trung bình trong năm 2023 lên mức kỷ lục 4,6%, nhưng chưa đề cập đến khả năng giảm lãi suất trong năm 2024.

Gần như ngay lập tức Ngân hàng nhà nước đã phải tăng các mức lãi suất điều hành. Theo đó, NHNN đồng loạt tăng lãi suất tái cấp vốn lên 5%/năm, tái chiết khấu lên 3,5%/năm và mức lãi suất tối đa áp dụng đối với tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng là 0,5%/năm; với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng là 5,0%/năm. Động thái này được đánh giá để ổn định tỷ giá, giảm áp lực mất giá đồng nội tệ. Tiếp tục hướng đến mục tiêu “kiểm soát lạm phát, ổn định kinh tế vĩ mô, hỗ trợ phục hồi kinh tế, ổn định tỉ giá và thị trường ngoại hối” mà SBV đã theo đuổi trong năm nay.

Nhà đầu tư không vui với các quyết định trên và thị trường chứng khoán đã phản ứng tiêu cực. Đây cũng là điều dễ hiểu khi mà lãi suất huy động tăng sẽ khiến lãi suất cho vay tăng, kéo theo tăng chi phí vốn của các doanh nghiệp niêm yết, chưa kể khi lãi suất tiền gửi tăng có thể khiến nhà đầu tư “quay đầu” ưu tiên gửi tiết kiệm hơn nhất là trong bối cảnh thị trường chứng khoán tỏ ra “khó kiếm lời” hơn.

Chuỗi phản ứng dây chuyền trên bắt nguồn từ việc FED giữ quan điểm diều hâu trong việc tăng lãi suất. FED đã xác định mục tiêu chính của đợt tăng lãi suất lần này là để hạ nhiệt lạm phát đang ở mức cao nhất trong vòng 40 năm qua. Theo Báo cáo gần đây của Bộ Thương mại Mỹ, lạm phát trong tháng 8 đã giảm xuống ngưỡng 8,3%, sau khi chạm đỉnh hơn 40 năm 9,1% trong tháng 7, do giá dầu thế giới có xu hướng hạ nhiệt và giá xăng liên tục đi xuống trong 13 tuần lễ liên tiếp. Tuy nhiên, nếu loại trừ chi phí năng lượng và thực phẩm, chỉ số giá tiêu dùng vẫn tăng trong tháng vừa qua, trái với kỳ vọng của giới chuyên gia về khả năng giảm dần theo tháng theo giá năng lượng. Nguyên nhân do chi phí thuê nhà (chiếm 30% lạm phát tổng và 40% lạm phát lõi của Mỹ) còn cao. Bên cạnh đó do đứt gãy chuỗi cung ứng, nhu cầu tiêu dùng của người dân Mỹ vẫn cao hơn nguồn cung hàng hóa khiến giá cả chưa thể hạ nhiệt.

Có thể dễ dàng nhận ra phần lớn mối lo lắng của thị trường chứng khoán trong ngắn hạn liên quan đến tốc độ tăng lãi suất của FED hay xa hơn nữa là tỷ lệ lạm phát của Mỹ. Tuy nhiên cả 2 yếu tố này đều không thể dự đoán ngay cả đối với FED ( chính sách của FED thời gian qua vẫn trong tình trạng “nhảy theo nhạc” tức là số liệu kinh tế tới đâu sẽ ra các quyết định về lãi suất tới đó).

“Chúng ta đang chơi một ván bài mà ở đó mọi quân bài đều lật ngửa”

Việc FED tăng lãi suất tuy chưa phát huy hiệu quả rõ ràng trong ngắn hạn, nhưng về cơ bản khi mặt bằng lãi suất tăng cao sẽ khiến sức cầu suy yếu (người dân và doanh nghiệp hạn chế chi tiêu vì lãi vay cao) qua đó giảm mặt bằng giá, gián tiếp hạ nhiệt lạm phát, cái chúng ta cần chỉ là thời gian. Thực ra lạm phát đã có dấu hiệu hạ nhiệt trong những tháng gần đây nhưng thị trường đã cố tình lờ đi việc đó và thay bằng sự lo lắng thường thấy của đám đông.

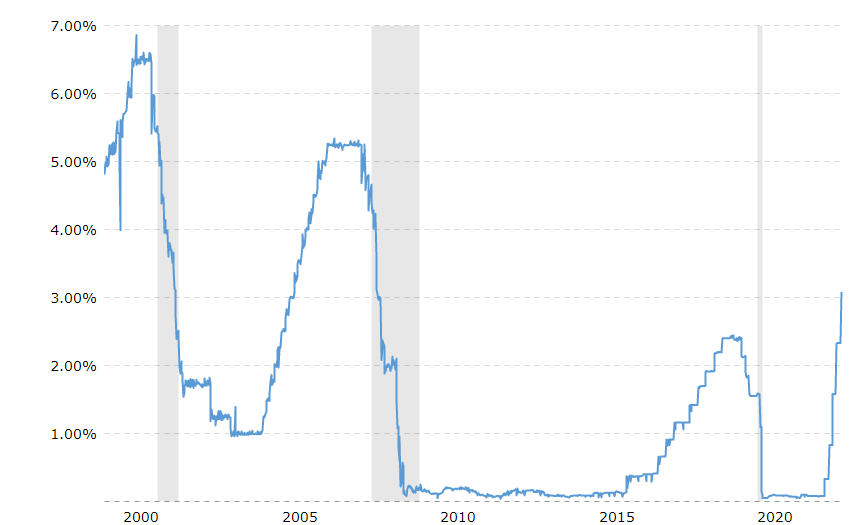

Trong vòng 20 năm qua FED đã không ít lần tăng lãi suất và mức lãi suất mục tiêu 4.6% vào năm 2023 không phải là mức lãi suất lớn nhất thị trường từng chứng kiến.

- Lãi suất tăng từ 1% đến hơn 5.25% trong giai đoạn từ 2004 đến 2007.

- Tăng từ 0.5% đến 2.5% trong giai đoạn từ 2015 đến 2019.

Cả chỉ số công nghiệp Dow Jones lẫn Vniindex đều duy trì đà tăng và phản ứng rất hạn chế sau các đợt tăng lãi suất này. Các chỉ số phản ứng tiêu cực hơn khi khủng hoảng kinh tế cũng như dịch bệnh. Trong khi ở giai đoạn hiện tại không nhiều tín hiệu cho một cuộc khủng hoảng trầm trọng tương tự sắp diễn ra.

Đối với nền kinh tế trong nước, GDP Việt Nam năm nay được kỳ vọng tăng trưởng mức trên 6.5%, các doanh nghiệp niêm yết được dự báo vẫn duy trì tăng trưởng EPS 25% trong năm nay. Trong khi P/E Vniindex hiện tại quanh 12.9 lần. Nếu đạt mức tăng trưởng kỳ vọng, P/E toàn thị trường sẽ về mức 10.3 lần, là mức định giá vô cùng hấp dẫn nếu xét trong bối cảnh hiện tai. Về lý thuyết, khi thị giá càng giảm nhưng định giá không đổi, cơ hội bật mạnh khi các yếu tố tiêu cực ngắn hạn qua đi sẽ càng cao.

Việc nâng lãi suất điều hành của NHNN vừa qua theo đánh giá của nhiều chuyên gia vẫn chưa tác động quá lớn đến tình hình sản xuất kinh doanh của doanh nghiệp, nó như một hành động xác nhận khi mặt bằng lãi suất đã tăng lên trong thời gian qua. Thậm chí mức này vẫn còn thấp hơn các mức lãi suất trước khi dịch bệnh covid xảy ra.

Nói như vậy không có nghĩa là thị trường sẽ tích cực ngay lập tức, tâm lý nhà đầu tư rất yếu trong ngắn hạn và bất kỳ một diễn biến xấu hoặc một thông tin tiêu cực nào cũng có thể kích hoạt một đợt bán tháo. Ở phố Wall, nhà đầu tư đang đặt cược rất lớn vào khả năng giảm tiếp của thị trường cho thấy rủi ro thị trường giảm trong ngắn hạn vẫn còn rất lớn.

Vùng đáy bao giờ cũng đem lại cảm giác khó chịu cho nhà đầu tư. Ngược lại hoàn toàn với sự hưng phấn ở vùng đỉnh, khi mà mọi người cùng bi quan và chán nản là lúc rủi ro thấp nhất. Việc của chúng ta bây giờ là chọn cách đánh sao cho phù hợp, khi mà mọi quân bài đều đã lật ngửa.