Nội dung

Cập nhật kết quả kinh doanh

Trong 9 tháng đầu năm 2022

Hòa Phát đã sản xuất hơn 6 triệu tấn thép thô, Sản lượng bán hàng các sản phẩm thép xây dựng, HRC và phôi thép đạt 5,7 triệu tấn, tăng 3% so với 9 tháng 2021.

Thép xây dựng ghi nhận 3,4 triệu tấn sau 9 tháng, tăng 24%, trong đó thị trường xuất khẩu đóng góp hơn 1 triệu tấn, tương đương cả năm 2021. Trong sáu tháng đầu năm 2022, thị phần của Hòa Phát đã được mở rộng từ 32,6% lên 36% đối với thép xây dựng, từ 24,7% lên 29% đối với ống thép và tiếp tục duy trì trong Quý III/2022.

Với dòng sản phẩm thép cuộn cán nóng, Tập đoàn đã cung cấp cho thị trường trong và ngoài nước hơn 2 triệu tấn, tăng 5% so với 9 tháng 2021 và đóng góp 36% sản lượng của chung của Hòa Phát thời gian qua. Sản phẩm hạ nguồn HRC là ống thép đạt 577 nghìn tấn, tăng 16%; tôn mạ các loại ghi nhận 249 nghìn tấn, giảm nhẹ so với cùng kỳ năm trước.

Về tính hình tài chính

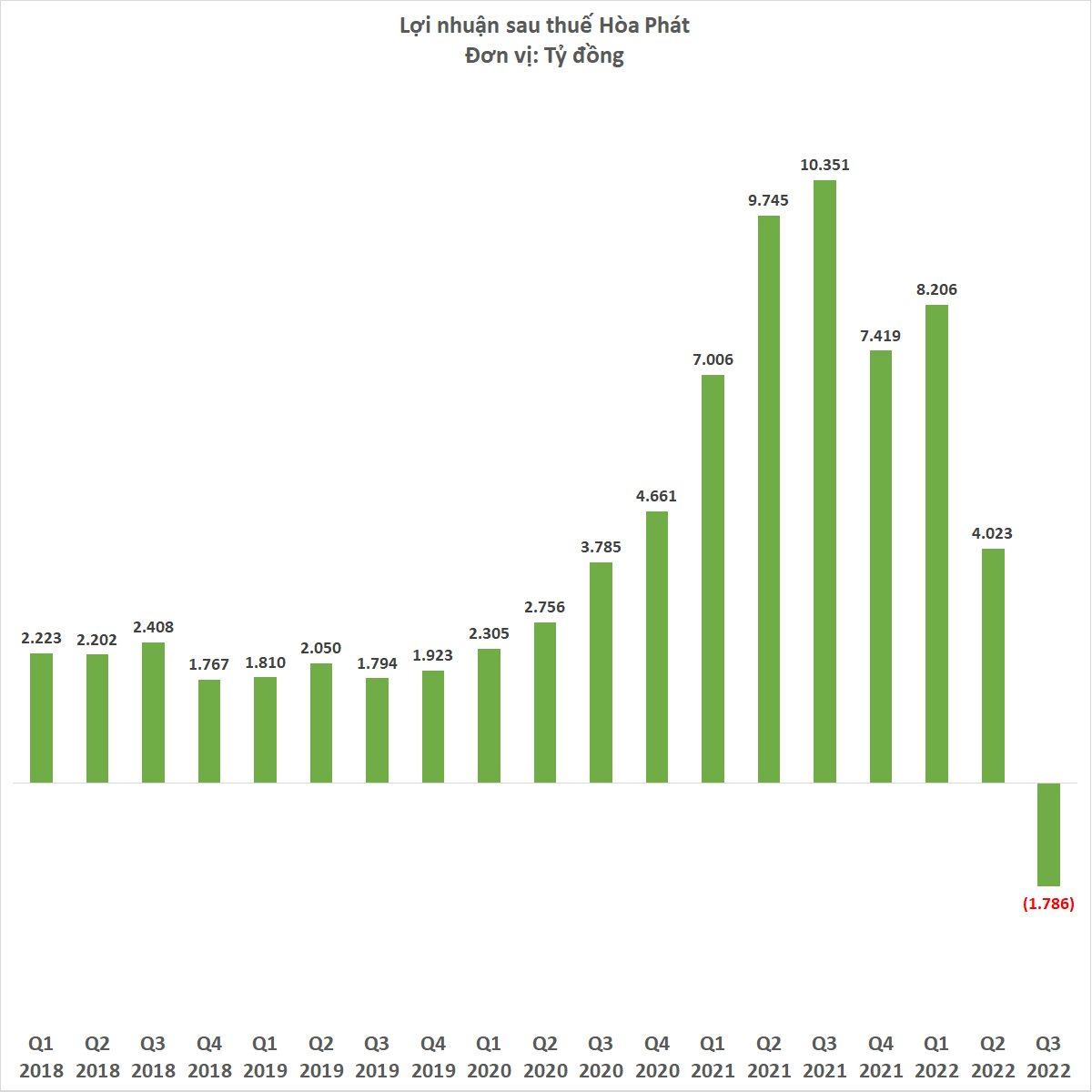

Quý 3/2022, Tập đoàn Hòa Phát đạt doanh thu 34.441 tỷ đồng, giảm 12% so với cùng kỳ 2021.

Lợi nhuận sau thuế ở mức âm 1.786 tỷ đồng, giảm 117% so với cùng kỳ năm trước.

Lũy kế 9 tháng, Hòa Phát đạt 116.559 tỷ đồng doanh thu và 10.443 tỷ đồng lợi nhuận sau thuế, lần lượt đạt 76% và 39% kế hoạch năm. Lĩnh vực thép và sản phẩm liên quan đóng góp trên 90% doanh thu và lợi nhuận toàn Tập đoàn.

.png)

Theo như giải thích từ phía tập đoàn Kết quả kinh doanh trên là do nhu cầu thép suy yếu ở cả trong nước và thế giới, giá nguyên vật liệu trong đó đặc biệt là giá than cao gấp ba lần so với thời điểm bình thường, tín dụng thắt chặt, tỷ giá và lãi suất tăng mạnh.

Một số điểm chú ý của kết quả kinh doanh quý III

Biên lợi nhuận gộp giảm mạnh

Với biên lợi nhuận gộp chỉ 2.9% , đây là nguyên nhân chính kéo tụt lợi nhuận của HPG quý III. Nguyên nhân là giá thép quý III sụt giảm mạnh trong khi hàng tồn kho nguyên vật liệu từ quý II (đặc biệt là than giá cao) được ghi nhận vào giá vốn hàng bán trong kỳ. Từ quý IV/2022 trở đi, lượng hàng tồn kho giá vốn cao này sẽ giảm đáng kể do giá than đã hạ nhiệt từ quý III (giảm khoảng 35% so với vùng đỉnh), bên cạnh đó giá thép trong quý IV cũng đang cho thấy xu hướng đi ngang.

Lãi vay bắt đầu tăng

Trong quý III chi phí lãi vay đã tăng lên 836 tỷ đồng tăng 16% so với quý II. Trong điều kiện mặt bằng lãi suất tăng chi phí lãi vay của HPG tăng là điều không thể tránh khỏi, Tuy nhiên nếu so sánh với lợi nhuận (trong điều kiện bình thường ) của HPG thì phần chi phí lãi vay không chiếm tỷ trọng quá lớn. Thêm vào đó HPG đã chủ động giảm nợ vay (HPG chỉ còn 65,500 tỷ nợ vay tính đến cuối quý III so với hơn 70,000 tỷ nợ vay tính đến cuối quý II).

Tác động mạnh của tỷ giá

Với việc tỷ giá USD/VND liên tục tăng mạnh (từ mức 23,400 quý II lên mức 24,000 cuối quý III) lỗ tỷ giá của HPG tăng từ 1,270 tỷ đồng quý II lên 1,400 tỷ đồng trong quý III, trong đó tỷ giá chưa thực hiện tăng mạnh từ 769 tỷ đồng lên 1,100 tỷ đồng. Tỷ giá chưa thực hiện là khoản mục không bằng tiền và có thể đảo chiều khi tỷ giá quay đầu, nên chi phí tài chính của HPG hoàn toàn có thể đảo chiều trong thời gian tới nếu tỷ giá hạ nhiệt.

Tóm lại, kết quả kinh doanh lỗ của HPG là tổng hợp của một loạt những khó khăn nhất về diễn biến bất thường của giá nguyên vật liệu và tỷ giá trong ngắn hạn. Trong quý IV cả 2 yếu tố này được kỳ vọng ổn định trở lại sẽ hỗ trợ cho sự hồi phục về kết quả kinh doanh của HPG. Kết quả kinh doanh quý III/2022 có thể là quý tồi tệ nhất về kinh doanh của HPG ở chu kỳ hiện tại của ngành thép.