Nội dung

Cập nhật kết quả kinh doanh quý III/2022

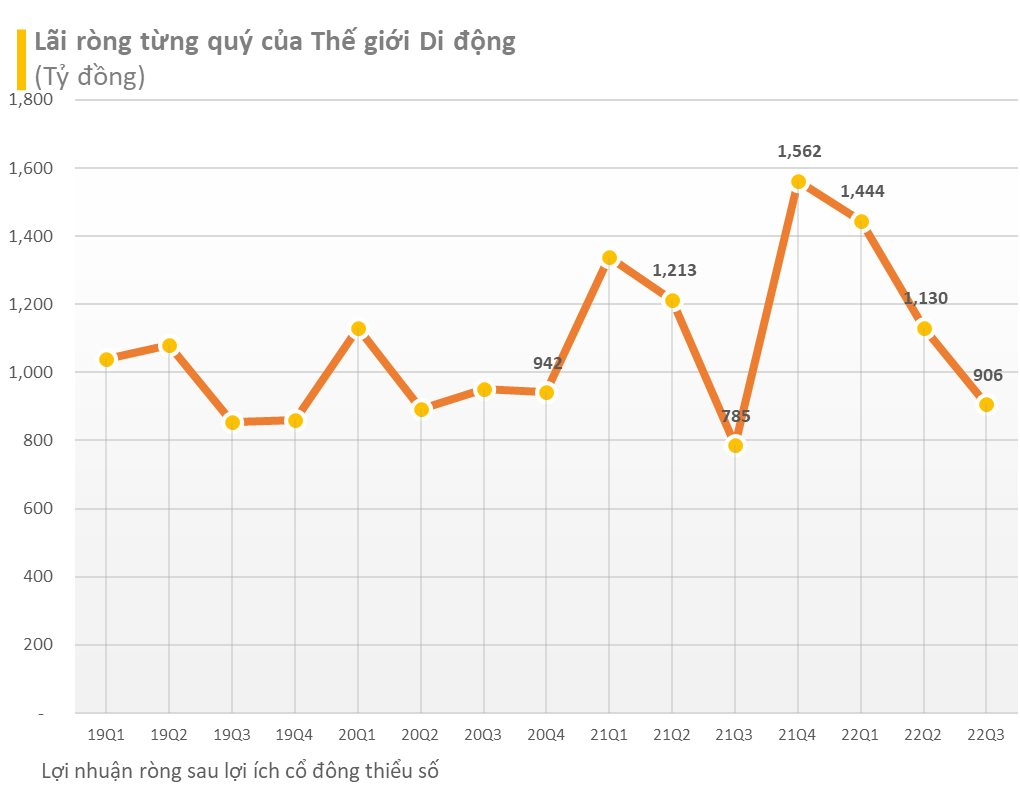

– Trong Q3/2022, tổng doanh thu và LNST tăng lần lướt 31,6% và 15,4% so với cùng kỳ , đạt lần lượt 32 nghìn tỷ đồng và 907 tỷ đồng. Điều này chủ yếu là nhờ vào mức so sánh thấp của năm ngoái, do Covid gây ra.

-Doanh thu BHX tiếp tục cải thiện gần 5% so với quý trước, mặc dù số lượng cửa hàng hoạt động ít hơn (162 cửa hàng). Doanh thu bình quân hàng tháng của BHX trên mỗi cửa hàng là khoảng 1,33 tỷ đồng (+21% so với quý trước) và tiếp tục hướng tới mục tiêu cuối năm là 1,5-1,6 tỷ đồng để có lãi.

-Mảng di động (TGDĐ và TopZone) đóng góp 27.000 tỷ doanh thu, mảng điện máy (ĐMX) đóng góp 54.000 tỷ đồng. Hai mảng chủ lực chiếm 79% doanh số MWG, tăng 27% so với 9 tháng đầu năm ngoái. Riêng quý 3, hai mảng này tăng đến 63% khi so sánh với nền thấp do Covid-19 hồi quý 3/2021.

Trong Q3/2022, lợi nhuận hoạt động (EBIT) đạt 1.733 tỷ đồng, tăng 106% n/n và cao hơn 5% so với dự báo của chúng tôi, chủ yếu nhờ biên lợi nhuận gộp cải thiện. Nhờ đó, biên lợi nhuận hoạt động (EBIT margin) tăng lên mức 5,4% trong Q3/2022, so với mức 3,5% của Q3/2021.

LNST cổ đông công ty mẹ Q3/2022 chỉ đạt 907 tỷ đồng.

Ngoài việc doanh thu của 2 chuỗi TGDD/DMX yếu hơn kỳ vọng, thì LNST Q3/2022 còn chịu ảnh hưởng của:

1) Chi phí tài chính ròng tăng thêm 210 tỷ đồng, chủ yếu do lãi vay tăng. Vào cuối Q3/2022, tổng nợ ròng của MWG là 6,9 nghìn tỷ đồng (-14% n/n), tương đương 30% tổng vốn chủ sở hữu.

2) Khoản lỗ bất thường 230 tỷ đồng từ các hoạt động khác (xử lý tài sản) có thể liên quan đến việc đóng cửa cửa hàng của BHX.

– Trong 9T2022, MWG đạt doanh thu gần 103 nghìn tỷ đồng (+18,4% so với cùng kỳ) và 3.481 tỷ đồng LNST (+4,3% so với cùng kỳ). Ưu tiên hàng đầu của ban lãnh đạo hiện nay bảo vệ lợi nhuận, đạt mức tăng trưởng dương cho năm 2022.

Kỳ vọng gì trong thời gian tới

Việc ngừng mở rộng BHX có thể giúp ban lãnh đạo tập trung tối ưu hóa hoạt động chuỗi này(tăng doanh thu, giảm chi phí, cải thiện biên lợi nhuận ).

Quý IV là luôn là mua kinh doanh cao điểm của nhóm bán lẻ, bên cạnh đó việc ra mắt sản phẩm Iphone 14 có thể giúp doanh nghiệp tăng trưởng doanh thu mảng di động.

MWG có hấp dẫn ở mức giá hiện tại?

Câu trả lời lá có nếu chỉ xét về định giá. Cùng với áp lực giảm giá chung của thị trường thời gian qua, với mức giá quanh 46,000 đ/cp như hiện tại, MWG đang giao dịch ở mức P/E 11.4 lần so với ngành bán lẻ mức định giá này là hấp dẫn.

Tuy nhiên MWG đang thiếu câu chuyện kỳ vọng cho nhà đầu tư sau khi chuỗi bách hóa xanh ngừng mở rộng, điều này có thể ảnh hưởng đến đà tăng giá của cổ phiếu trong thường hợp thị trường hồi phục.

—————————

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.