Nội dung

Cập nhật tình hình kinh doanh Tổng công ty khí Việt Nam (GAS)

Trong quý 4/2022, doanh thu của GAS tăng 9%, lên hơn 22 ngàn tỷ đồng. Khấu trừ cho giá vốn, Doanh nghiệp đạt lãi gộp gần 4.87 ngàn tỷ đồng, tăng 38% so với cùng kỳ năm trước.

Doanh thu từ hoạt động tài chính tăng 61%, lên gần 490 tỷ đồng. Chi phí tài chính cũng tăng với tỷ lệ tương đương, lên 183 tỷ đồng. Chi phí quản lý doanh nghiệp giảm 34%, còn 350 tỷ đồng. Cộng thêm khoản lợi nhuận khác 20 tỷ đồng, lãi sau thuế của GAS đạt hơn 3.3 ngàn tỷ đồng, hơn cùng kỳ 64%.

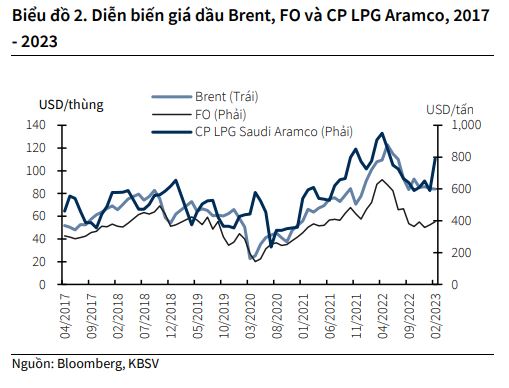

Doanh nghiệp giải thích nguyên nhân giúp lợi nhuận tăng cao so với cùng kỳ đến từ giá dầu tăng 11%, qua đó làm lợi nhuận khí khô tăng tương ứng.

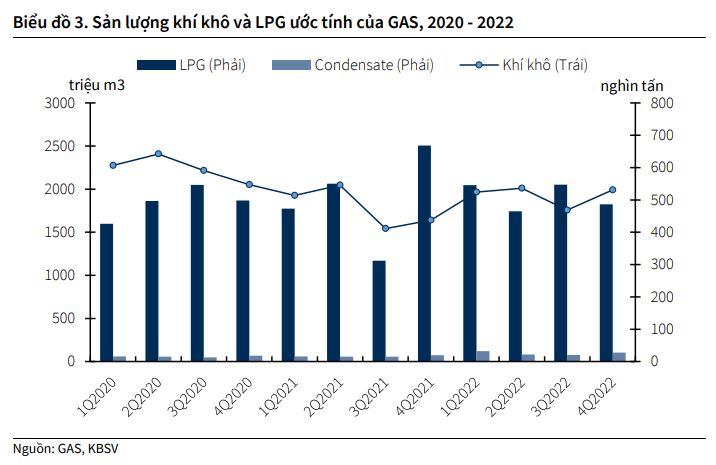

Bên cạnh đó, sản lượng tiêu thụ khí khô quý 4/2022 tăng 27% so với cùng kỳ. Sản lượng tiêu thụ LPG tăng 16% và sản lượng Condensate tăng 48%, làm cho doanh thu và lợi nhuận tăng tương ứng.

Lũy kế cả năm 2022, GAS báo doanh thu hơn 100 ngàn tỷ đồng – cũng là mức cao nhất lịch sử thành lập doanh nghiệp, vượt gần 26% kế hoạch năm. Lãi sau thuế hơn 15 ngàn tỷ đồng, hơn năm trước 70% và vượt 113% mục tiêu đặt ra. Trung bình, GAS lãi hơn 1.25 ngàn tỷ đồng mỗi tháng trong năm vừa qua.

Tại thời điểm 31/12/2022, tổng tài sản của GAS đạt 82,800 tỷ đồng. Doanh nghiệp nắm giữ 10,500 tỷ đồng tiền mặt và các khoản tương đương. Các khoản phải thu ngắn hạn giảm nhẹ, còn 16.2 ngàn tỷ đồng. Hàng tồn kho cuối kỳ ghi nhận 4.1 ngàn tỷ đồng, tăng 26% so với đầu năm.

Bên kia bảng cân đối, nợ ngắn hạn giảm 24%, còn 12.5 ngàn tỷ đồng. Phải trả cho người bán ngắn hạn (6,600 tỷ đồng). Vay nợ ngắn hạn giảm mạnh còn 45 tỷ đồng. Vay nợ dài hạn còn hơn 6 ngàn tỷ đồng, giảm 19% so với đầu năm. Nhiều nhất là khoản vay từ Mizuho Bank và Taipei Bank, lần lượt 2,400 tỷ đồng và gần 1,700 tỷ đồng.

Động lực tăng trưởng từ các dự án khí

(Theo KBSV)

“Theo các tổ chức khí tượng quốc tế, xác suất thời tiết xuất hiện El Nino tăng trên 50% từ tháng 5/2023. Điều này đồng nghĩa với việc lượng nước về hồ cho các nhà máy thuỷ điện sẽ giảm bớt so với giai đoạn 2021 – 2022.

Các nhà máy điện khí (khách hàng chính của GAS) kỳ vọng sẽ được huy động tích cực hơn. Chúng tôi dự phóng sản lượng khí bán cho các nhà máy điện kỳ vọng sẽ tiếp tục phục hồi trong năm 2023, đạt khoảng 6,032 triệu m3 khí (+10.4% YoY).

Nhiệt điện khí LNG sẽ được ưu tiên phát triển trong tương lai. GAS sẽ hưởng lợi từ xu hướng này khi đang là nhà đầu tư tiên phong khi sở hữu 9/14 kho LNG được xây dựng và khai thác trong giai đoạn tới.

Dự án LNG đầu tiên của GAS là kho LNG Thị Vải là nơi cung cấp khí cho: nhà máy nhiệt điện khí Nhơn Trạch 3&4, các khách hàng công nghiệp và bù đắp một phần cho lượng khí thiếu hụt trong nước sau năm 2022.

Tuy nhiên, tiến độ Nhơn Trạch 3&4 hiện tại vẫn gặp nhiều vướng mắc trong việc đàm phán cam kết đầu ra cho dự án. Chúng tôi cho rằng việc Nhơn Trạch 3&4 hoàn thành và giá LNG nhập khẩu giảm là điều kiện thúc đẩy kho LNG này đi vào hoạt động.

Dựa trên định giá FCFF và P/E, triển vọng kinh doanh cũng như xem xét các rủi ro có thể phát sinh, chúng tôi khuyến nghị NẮM GIỮ đối với cổ phiếu GAS. Giá mục tiêu là 118,300 VNĐ/cổ phiếu. ”

Cập nhật PTKT cổ phiếu GAS

Trong dài hạn (từ năm 2021 đến nay), GAS chủ yếu dao động trong một mô hình tam giác và chưa có tín hiệu sẽ sớm phá vỡ mô hình này.

Trong ngắn hạn (3 tháng gần nhất) cổ phiếu càng tích lũy chặt hơn quanh vùng 102,500 – 110,000/cp.

Với việc tích lũy chặt trong ngắn hạn, Nhadautu79 kỳ vọng giá cổ phiếu GAS sẽ sớm thoát khỏi vùng tích lũy cũng như phá vỡ mô hình để thể hiện xu hướng rõ ràng hơn.

Đối với nhà đầu tư đang sở hữu GAS có thể tiếp tục nắm giữ trong khi đó nhà đầu tư lướt sóng có thể chờ cho GAS phá vỡ mô hình tam giác để tham gia.

——————————

Xem thêm: Báo cáo cập nhật cổ phiếu VIB ngày 16/03/2023

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.