CTCP Nhựa Bình Minh đã công bố báo cáo tài chính hợp nhất quý 4/2022 với doanh thu thuần đạt 1.408 tỷ đồng, giảm nhẹ 1% so với cùng kỳ. Tuy nhiên, chi phí giá vốn hàng bán lại giảm mạnh 18% giúp biên lãi gộp được cải thiện từ 20% lên 34% tương ứng lợi nhuận gộp đạt 475 tỷ đồng trong quý 4.

Doanh thu tài chính tăng 33% so với cùng kỳ năm 2021 lên mức 18 tỷ đồng, trong khi chi phí tài chính tiết giảm 4% còn 39 tỷ đồng. Chi phí bán hàng tăng 40% lên 117 tỷ đồng; ngược lại chi phí QLDN trong quý 4 lại giảm 4% còn 26 tỷ đồng.

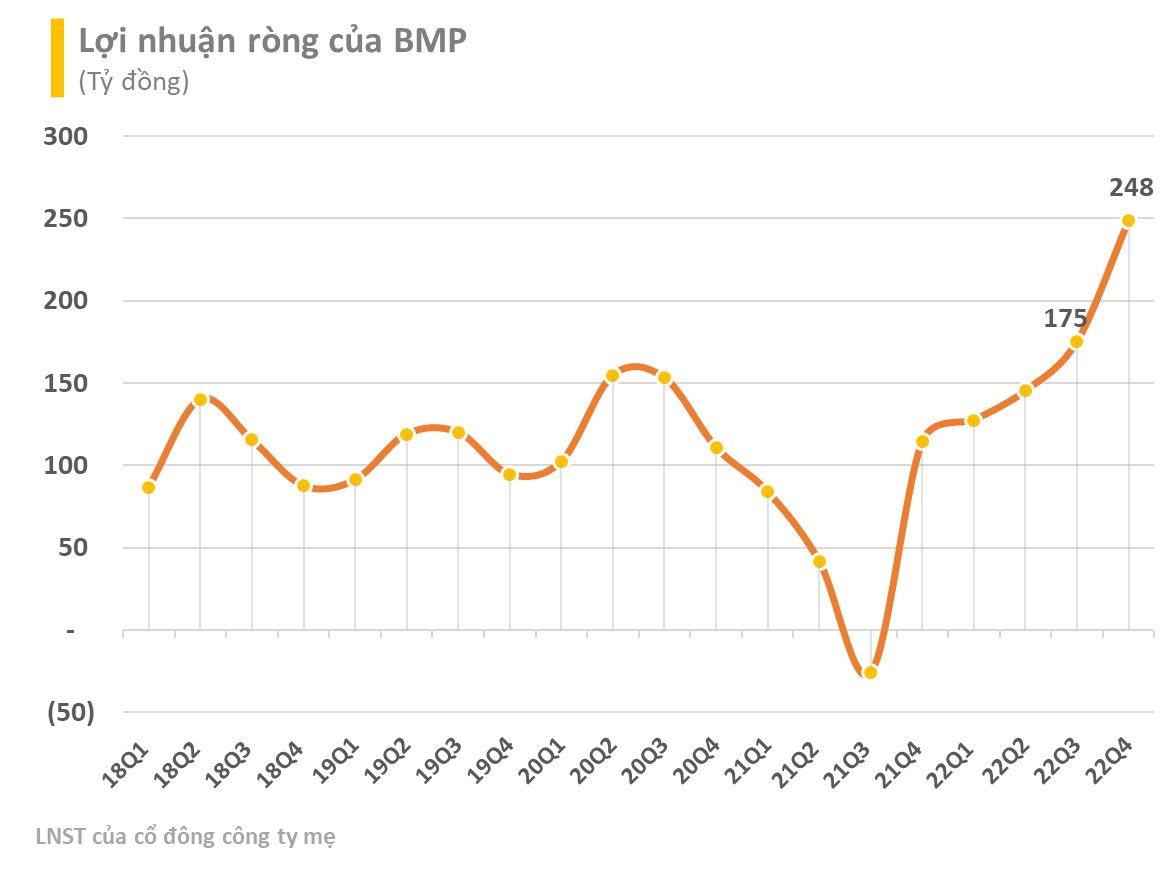

Sau khi trừ đi các chi phí khác, Nhựa Bình Minh ghi nhận LNST quý 4 tăng gấp 2,2 lần cùng kỳ lên mức 248 tỷ đồng. Đây là mức lãi trong một quý cao nhất doanh nghiệp này từng ghi nhận và là quý thứ 5 liên tiếp lợi nhuận tăng trưởng dương so với quý liền trước.

Nguồn cafef

Lũy kế cả năm 2022, Nhựa Bình Minh ghi nhận doanh thu thuần vượt mức 5.800 tỷ đồng và lợi nhuận sau thuế tăng gấp 3,3 lần năm trước lên mức 696 tỷ đồng. Lãi cơ bản trên cổ phiếu EPS cải thiện đáng kể, từ 2.619 đồng lên 8.505 đồng.

Các công ty chứng khoán đều cùng quan điểm về sự phát triển thuận lợi của ngành nhựa nói chung cũng như các doanh nghiệp trong ngành nói riêng trong năm 2023

Nhận định về triển vọng kinh doanh của Nhựa Bình Minh dài hạn, các chuyên gia VCBS kỳ vọng việc hồi phục nguồn cung từ các dự án bất động sản sẽ là động lực thúc đẩy doanh thu và lợi nhuận chính cho BMP.

Bên cạnh đó, BMP cũng đang thực thi mạnh mẽ kế hoạch gia tăng thị phần của mình tại các thị trường miền Bắc và miền Trung bằng các chính sách khuyến mãi hấp dẫn.

Ở quan điểm thận trọng hơn, Công ty Cổ phần Chứng khoán KB Việt Nam (KBSV) lại nhận định kết quả kinh doanh của Nhựa Bình Minh sẽ gặp khó khăn trong 2023 và dần phục hồi từ 2024.

Theo đó, các chuyên gia đánh giá tình hình kinh doanh kém khả quan do nhu cầu ống nước phụ thuộc vào diễn biến của thị trường thị trường bất động sản và xây dựng cùng với triển vọng tăng trưởng kinh tế. KBSV cho rằng thị trường bất động sản và xây dựng tiếp tục ảm đạm bởi quy định kiểm soát chặt chẽ tín dụng vào bất động sản và tiến độ giải ngân vốn đầu tư công chậm.

Sang 2024, KBSV dự báo BMP đạt doanh thu 5.928 tỷ đồng, lợi nhuận 592 tỷ đồng, tăng tương ứng 12% và 11% so với năm 2023, sản lượng đạt 104 triệu tấn, tăng 8%.

Nhu cầu đầu tư vào cơ sở hạ tầng vẫn còn nhiều tiềm năng bởi tiềm năng tăng trưởng kinh tế khả quan của Việt Nam trong dài hạn cùng kỳ vọng đầu tư công tiếp tục được đẩy mạnh.

Bên cạnh đó, theo Hiệp hội nhựa Việt Nam (VPA), cơ cấu ngành nhựa sẽ có xu hướng giảm dần tỷ trọng nhựa bao bì và nhựa gia dụng, tăng dần tỷ trọng nhựa xây dựng và nhựa kỹ thuật.

Giá PVC đã chạm đáy

( Theo Research SSI)

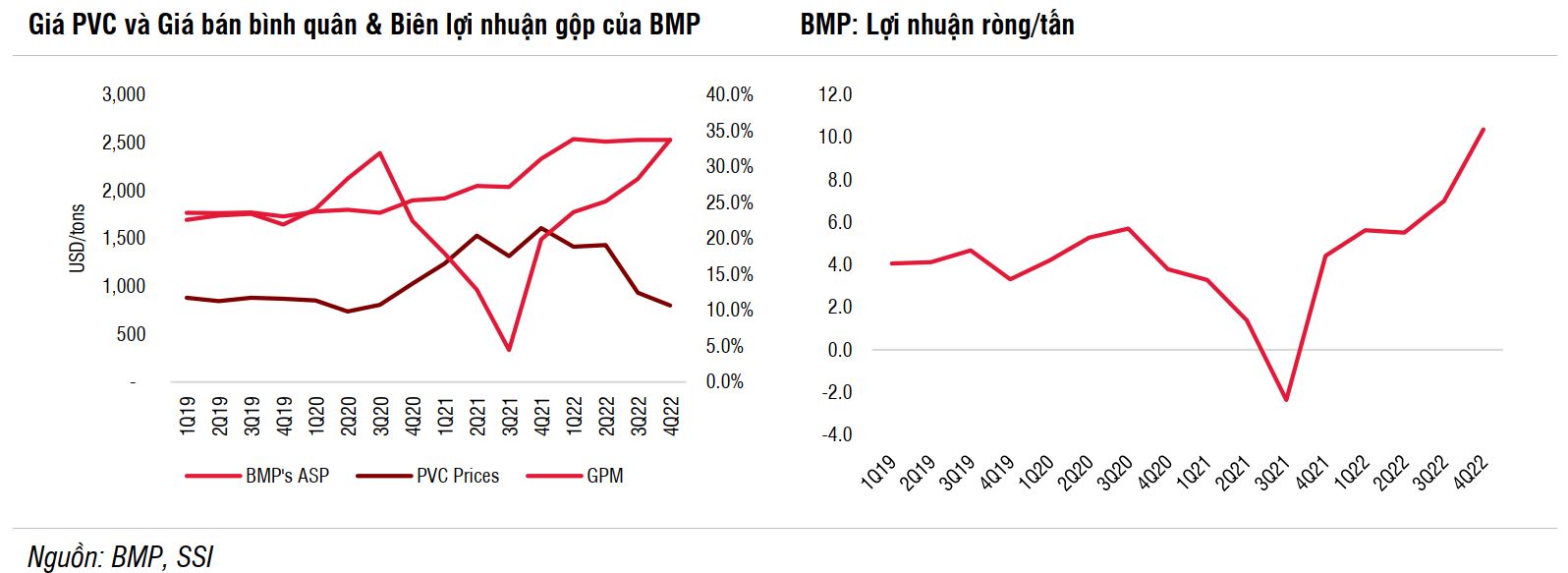

“Giá PVC vẫn duy trì ở mức cao trong nửa đầu năm 2022 trước khi giảm dần trong nửa cuối năm 2022. Giá PVC ở Châu Á đã giảm từ 1.430 USD/tấn trong tháng 3 năm 2022 xuống còn 735 USD/tấn trong tháng 11 năm 2022.

Ban lãnh đạo ước tính giá PVC sẽ tăng trở lại do nhiều nhà máy PVC ở Châu Á dự kiến đóng cửa để bảo trì trong Q1/2023. Giá PVC đã tăng dần từ mức thấp và đạt 925 USD/tấn (-30% so với cùng kỳ) trong tháng 2/2022.

BMP có lượng hàng tồn kho PVC duy trì ở mức 1-2 tháng. Do đó, chúng tôi kỳ vọng chi phí PVC trong năm 2023 sẽ thấp hơn 5% so với năm 2022. Chi phí đầu vào của PVC chiếm gần 80% chi phí sản xuất của BMP.

Kế hoạch chi phí đầu tư trong năm 2023 chủ yếu để bảo trì các nhà máy (không có kế hoạch mở rộng công suất đáng kể). Theo đó, công suất hoạt động dự kiến của BMP trong năm 2023 là 70%.

Trong năm 2023, chúng tôi dự báo doanh thu thuần và lợi nhuận ròng lần lượt đạt 5,6 nghìn tỷ đồng (-4% so với cùng kỳ và 635 tỷ đồng (-9% so với cùng kỳ), trong đó lợi nhuận ròng/tấn duy trì ổn định ở mức 6,4 triệu đồng so với mức bình quân năm 2022.

Ban lãnh đạo của BMP kỳ vọng giá bán bình quân sẽ duy trì ở mức hiện tại trong năm 2023. Tuy nhiên, chúng tôi cho rằng sản lượng tiêu thụ và giá bán bình quân của công ty có thể giảm 2% so với cùng kỳ do hoạt động xây dựng chững lại.

Biên lợi nhuận gộp dự kiến sẽ duy trì ở mức 27,9% trong năm 2023 so với 27,7% trong năm 2022 do giá PVC dự kiến sẽ giảm 5% so với cùng kỳ trong năm 2023.

Chúng tôi kỳ vọng rằng tỷ lệ chi phí bán hàng trên doanh thu sẽ đạt mức 10% trong năm 2023 so với 8,7% trong năm 2022 do giá đầu vào thấp khuyến khích nhà sản xuất đưa ra mức chiết khấu cho nhà phân phối hoặc khách hàng.”

Cập nhật PTKT cổ phiếu BMP

Đồ thị PTKT BMP (nguồn Tradingview)

Giá cổ phiếu BMP từ cuối năm 2021 đến nay chủ yếu dao động quanh vùng 52,000 – 67,500đ/cp và chưa cho tín hiệu sẽ bứt phá trong ngắn hạn.

Nhà đầu tư muốn mua vào BMP có thể đợi cho giá cổ phiếu tiến đến biên dưới kênh giá quanh 52,000đ/cp để mua được giá tốt.

Hoặc chờ BMP thoát khỏi kênh dao động và cho tín hiệu rõ ràng để giao dịch.

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.