Nội dung

Cập nhật tình hình kinh doanh Công ty Cổ phần Vĩnh Hoàn

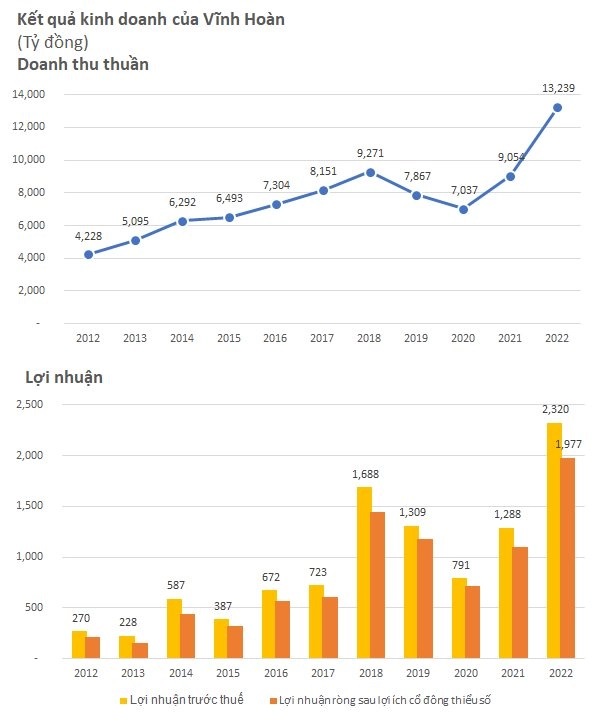

Trong quý IV/2022, doanh thu VHC đạt 2.484 tỷ đồng – giảm gần 8%. Biên lợi nhuận gộp giảm từ 24% xuống còn 19%, dẫn đến lợi nhuận gộp giảm 26%, còn 474 tỷ đồng. Trong khi đó, tất cả các chi phí đều tăng cao, với khoản chi phí lớn nhất là chi phí tài chính lên tới 137 tỷ đồng --> lợi nhuận sau thuế của VHC quý 4 giảm 56% còn 199 tỷ đồng. Đây là quý thứ 2 liên tục VHC suy giảm lợi nhuận sau khi đạt đỉnh vào quý 2/2022.

Tính chung cả năm 2022, doanh thu công ty đạt 13.239 tỷ đồng – tăng 46% so với năm 2021 và lợi nhuận sau thuế đạt 2.014 tỷ đồng, tăng 90%. Doanh thu và lợi nhuận năm 2022 đều vươn lên đỉnh mới trong lịch sử.

Hàng tồn kho đến cuối kỳ là 3.113 tỷ đồng – tăng 65% so với thời điểm đầu năm. Trong đó, thành phẩm là khoản mực lớn nhất, trị giá 1.468 tỷ đồng – đang được trích lập dự phòng giảm giá 400 tỷ đồng.

VHC đang gửi tiết kiệm ngắn hạn 1.664 tỷ đồng tại ngân hàng.

Danh mục đầu tư chứng khoán của công ty tính đến 31/12/2022 giảm nhẹ, chỉ còn cổ phiếu của Nam Long (NLG) – đang dự phòng 26 tỷ đồng, Dịch vụ BĐS Đất Xanh (DXS) – đang dự phòng gần 37 tỷ đồng và Kinh Bắc (KBC) – đang dự phòng 7,7 tỷ đồng. Tổng giá gốc số cổ phiếu này là 179 tỷ đồng – tăng 100 tỷ so với thời điểm đầu năm, VHC phải dự phòng 77 tỷ đồng. KBC là khoản đầu tư mới xuất hiện từ quý 2/2022.

Giá cá sẽ hạ nhiệt dần trong nửa đầu năm 2023 khiến các doanh nghiệp sẽ ghi nhận doanh thu tăng trưởng âm và bắt đầu hồi phục từ khoảng quý 3/2023

( Theo VCBS)

Giá cá nguyên liệu và giá cá fillet xuất khẩu đều đang có xu hướng giảm, song giá thức ăn chăn nuôi vẫn chưa có dấu hiệu hạ nhiệt. VCBS cho biết nguyên nhân giá cá tra sụt giảm là do hàng tồn kho ở các thị trường đã đạt đỉnh, đồng thời lạm phát tăng cao kìm hãm tiêu thụ của người dân.

Căn cứ theo chu kỳ, giá cá tra xuất khẩu sẽ có khả năng tăng trở lại từ quý 3/2023, khi nhu cầu nhập khẩu cá tăng trở lại để phục vụ cho các dịp lễ cuối năm, đồng thời nền kinh tế Trung Quốc đang dần mở cửa và hồi phục trở lại, nên tiêu thụ của người dân được dự báo sẽ cải thiện dần trong thời gian tới.

VCBS cho rằng triển vọng kết quả kinh doanh của VHC chưa thực sự sáng khi nhu cầu từ Âu – Mỹ suy yếu. Dù vậy, tính tới thời điểm tháng 1/2023, VHC cũng đã ký thêm được nhiều đơn hàng mới để xuất khẩu cho đến giữa năm 2023.

Vĩnh Hoàn dự kiến sẽ hoàn thiện nhà máy Thành Ngọc vào tháng 5/2023. Với công nghệ hiện đại giúp hoa quả giữ được nhiều khoáng chất, vitamin và vị ngọt tự nhiên, VHC đáp ứng được những tiêu chuẩn khắt khe và xuất khẩu mặt hàng mới của mình vào các thị trường Nhật Bản, Mỹ và Châu Âu.

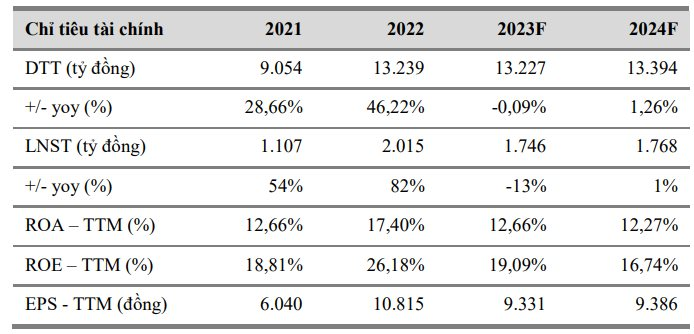

VCBS dự báo doanh thu thuần và LNST của VHC lần lượt đạt 13.227 tỷ và 1.746 tỷ trong năm 2023, tương ứng đi ngang và giảm 13% so với cùng kỳ. Tới năm 2024, doanh thu có thể tăng nhẹ lên 13.394 tỷ và LNST đạt 1.768 tỷ đồng.

Lợi nhuận giảm trong năm 2023 do xuất khẩu cá tra thấp

( Theo VCSC)

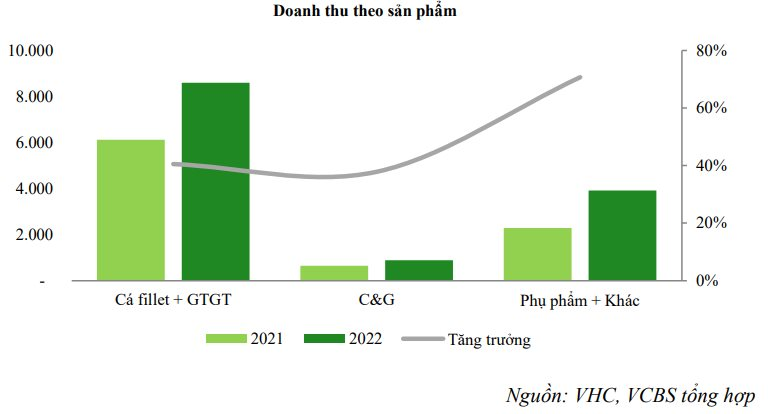

Chúng tôi duy trì khuyến nghị KHẢ QUAN vì cho rằng mảng kinh doanh collagen và gelatin (C&G) của VHC có triển vọng tăng trưởng khả quan. Trong khi đó, chúng tôi kỳ vọng tăng trưởng sản lượng bán đi ngang ở mức 1% YoY vào năm 2023 do nhu cầu phi lê cá tra toàn cầu giảm kể từ quý 4/2022.

Chúng tôi tăng giá mục tiêu thêm 7%, chủ yếu do chúng tôi tăng dự báo lợi nhuận đối với phân khúc phi lê đông lạnh và C&G thêm 11% trong giai đoạn 2024-2025 do chúng tôi kỳ vọng nhu cầu phi lê phục hồi mạnh hơn và đóng góp lợi nhuận tăng nhanh từ mảng kinh doanh C&G.

Chúng tôi dự báo tốc độ tăng trưởng kép (CAGR) EPS đạt 19% trong giai đoạn 2023-2025. Giá mục tiêu của chúng tôi tương ứng P/E năm 2023 của VHC là 9,4 lần so với P/E trượt trung bình 5 năm là 7,7 lần. Chúng tôi cho rằng điều này là hợp lý khi chúng tôi duy trì quan điểm rằng mảng C&G đang tăng trưởng nên giao dịch ở mức cao hơn so với mảng phi lê cá truyền thống của VHC.

Rủi ro: Tiêu thụ cá tra toàn cầu yếu hơn dự kiến; doanh số C&G thấp hơn kỳ vọng.

Thông tin cập nhật

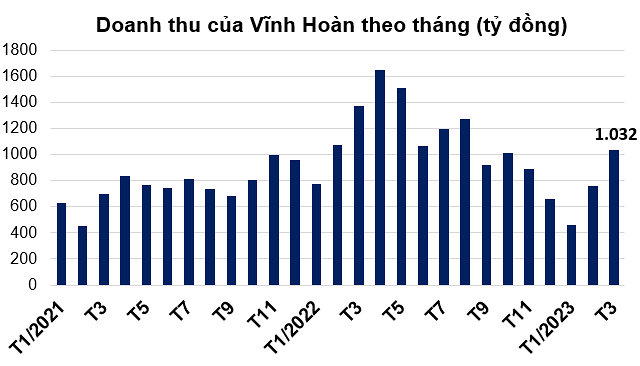

Doanh thu tháng 3/2023 của Vĩnh Hoàn vượt mốc nghìn tỷ đồng sau 4 tháng nhờ hồi phục từ thị trường Mỹ và Trung Quốc.

So với tháng 2/2023, thị trường xuất khẩu sang Mỹ của Vĩnh Hoàn đã phục hồi, tăng 100%, còn Trung Quốc cải thiện tới 78%.

Tính chung quý đầu năm 2023, Vĩnh Hoàn ghi nhận doanh thu 2.252 tỷ đồng, giảm 31% so với cùng kỳ năm ngoái.

Trong cơ cấu doanh thu so với mức nền cao của tháng 3/2022, mảng cá tra giảm tới 30% còn 610 tỷ đồng. Các mảng sản phẩm phụ, sản phẩm chăm sóc sức khỏe và bánh phồng tôm và sản phẩm giá trị gia tăng cũng sa sút so với tháng cùng kỳ.

Cập nhật PTKT cổ phiếu VHC

Trong 2 phiên giao dịch gần nhất, cổ phiếu VHC đang nỗ lực thoát khỏi xu hướng giảm dài hạn được hình thành từ tháng 7/2022.

Thanh khoản đột biến cũng hỗ trợ đà tăng cho VHC.

Trong trường hợp thoát khỏi kênh giảm giá, mục tiêu gần nhất của VHC sẽ quanh 75,000đ/cp.

Ngược lại, giá sẽ tiếp tục xu hướng giảm và tìm đáy mới.

——————————-

Xem thêm: Báo cáo cập nhật cổ phiếu VCS ngày 12/04/2023.

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.