Nội dung

Cập nhật tình hình kinh doanh công ty cổ phần vàng bạc đá quý Phú Nhuận

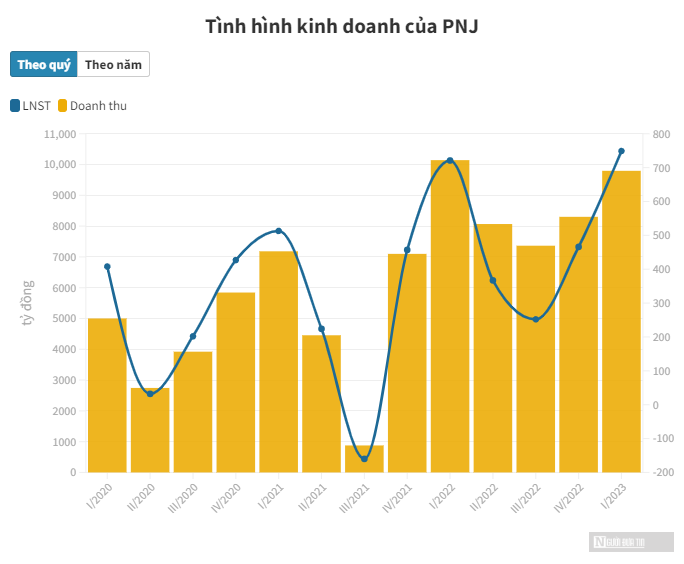

Quý I/2023, công ty ghi nhận doanh thu thuần đạt 99.796 tỷ đồng, giảm hơn 3% so với nền cao kỷ lục cùng kỳ, trong bối cảnh sức mua chung của thị trường sụt giảm mạnh.

Giá vốn hàng bán giảm nhẹ đã kéo lợi nhuận gộp của công ty vẫn tăng 8% lên gần 1.900 tỷ đồng, doanh thu từ hoạt động tài chính của quý này của công ty tăng đột biến hơn 9.000 tỷ đồng lên 14.128 tỷ đồng.

Cùng chiều, các khoản chi phí có phần tăng nhẹ, trong đó có chi phí bán hàng tăng nhiều nhất là 18% lên 759 tỷ đồng đã khiến khoản lợi nhuận từ hoạt động kinh doanh chỉ nâng lên 941 tỷ đồng, tăng hơn 28 tỷ đồng so với cùng kỳ.

Doanh thu trang sức bán sỉ giảm 19,2% so với cùng kỳ năm 2022 do thị trường chung suy giảm, doanh thu vàng 24K cũng giảm nhẹ so với cùng kỳ năm 2022.

Biên lợi nhuận gộp trung bình quý I đạt 19,4% so với mức 17,4% cùng kỳ do sự thay đổi cơ cấu hàng bán. Tổng chi phí hoạt động quý này của công ty cũng tăng 13,2% so với cùng kỳ, tỉ lệ chi phí hoạt động/lợi nhuận gộp tăng từ mức 46,5% lên mức 49% năm 2023 do nền giá cao hơn bởi ảnh hưởng của yếu tố lạm phát.

Sau khi khấu trừ các khoản chi phí, lợi nhuận sau thuế của PNJ tăng gần 4% so với quý I/2022 lên 748 tỷ đồng, được xem là mức lãi kỷ lục mới của công ty.

Cập nhật đại hội cổ đông 2023

(Theo research MSVN)

“Bất chấp những khó khăn vĩ mô, PNJ đặt mục tiêu tiếp tục tăng trưởng trong năm 2023 với dự báo tăng trưởng doanh thu và lợi nhuận ròng lần lượt là 5% và 7% n/n, đạt 35,6 nghìn tỷ đồng và 1.937 tỷ đồng.

Đây là một điểm sáng cho triển vọng của PNJ trong năm 2023 trong khi bối cảnh chi tiêu của người tiêu dùng trì trệ kể từ Q4/2022 tiếp tục kéo dài sang năm 2023, dẫn đến ảnh hưởng đáng kể đến các

nhà bán lẻ hàng tiêu dùng không thiết yếu, đặc biệt là mảng ICT/CE. Kế hoạch năm 2023 dựa trên kịch bản cơ bản của BLĐ với kỳ vọng rằng sức mua sẽ tăng trong Q4/2023.

Tiếp tục mở rộng mạng lưới cửa hàng. PNJ có kế hoạch mở thêm 20-25 cửa hàng mới trong năm 2023, nhiều khả năng sẽ đạt tốc độ tương tự trong 2 năm qua (2021-2022). Mạng lưới bán lẻ phát triển tiếp tục là một trong những động lực tăng trưởng chính trong dài hạn của PNJ.

Vì vậy, PNJ duy trì tốc độ mở rộng cửa hàng hợp lý, ngay cả trong những giai đoạn khó khăn như dịch Covid và năm 2023. Điều này đã giúp củng cố vị thế đầu ngành và tạo nền tảng vững chắc hơn để PNJ dẫn dắt sự phục hồi tiếp theo như đã làm trong năm 2022 sau đại dịch.

Thị phần của PNJ trong phân khúc trang sức hàng hiệu nhanh chóng tăng lên gần 60%, tăng gần gấp đôi trong vòng 5 năm. Tiềm năng thị trường đầy hứa hẹn là nhờ:

1) gần 70% tổng lượng tiêu thụ trang sức ở Việt Nam vẫn thuộc về các sản phẩm không thương hiệu của khoảng 12 nghìn cửa hàng nhỏ lẻ truyền thống.

2) nhu cầu ngày càng tăng, được hỗ trợ bởi thu nhập khả dụng ngày càng tăng trong bối cảnh mức tiêu dùng bình quân đầu người vẫn còn thấp, lối sống thay đổi và nhân khẩu học thuận lợi.

Duy trì trả cổ tức bằng tiền mặt 2.000 đồng/cổ phiếu. Chi trả cổ tức bằng tiền năm 2022 được thông qua ở mức 2.000 đồng/cổ phiếu, tương ứng với tỷ lệ chi trả 35% và lãi suất cổ tức 2,6%. Ban lãnh đạo giữ nguyên kế hoạch trả cổ tức cho năm 2023 là 2.000 đồng/cổ phiếu.

ESOP và thưởng tiền mặt cho HĐQT và ban lãnh đạo (khi đạt được KPI đề ra)”

Hưởng lợi khi tầng lớp trung lưu tại Việt Nam tiếp tục tăng trưởng

( Theo Research MBS)

“Đối tượng khách hàng chính của PNJ là tệp khách hàng trung và thượng lưu – nhóm đối tượng cảm nhận được sức nóng của lạm phát cuối cùng. Nhóm khách hàng này có xu hướng tăng lên khi kinh tế Việt Nam ngày càng phát triển, thịnh vượng và đổi mới. Mức thu nhập cao hơn, mức lương cao hơn sẽ thúc đẩy nhu cầu tiêu thụ hàng hóa, đặc biệt là các sản phẩm không thiết yếu – trong đó có mặt hàng trang sức. PNJ với thị phần lên đến gần 60% cùng với sức mạnh thương hiệu mạnh mẽ sẽ được hưởng lợi từ xu hướng này.

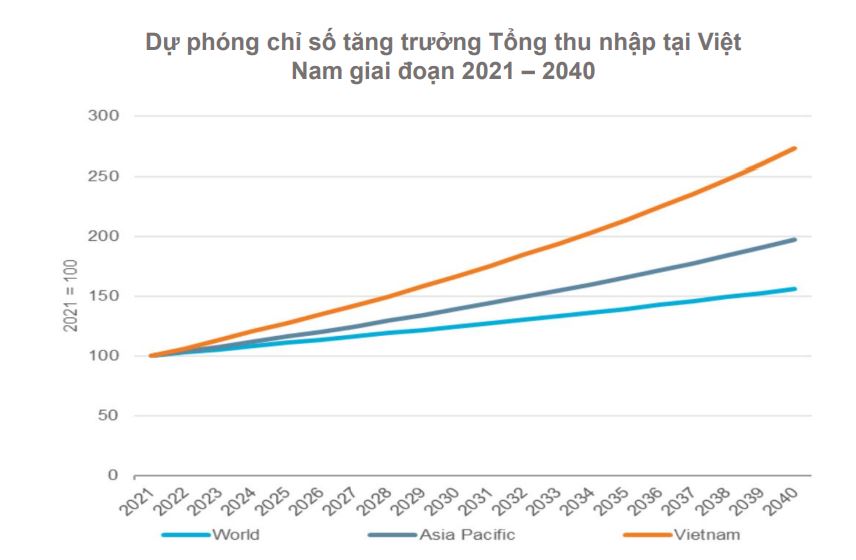

Việt Nam được dự báo là thuộc nhóm các nước có tăng trưởng về lượng người thuộc tầng lớp trung lưu mạnh nhất trong thập kỷ hiện tại.

Việt Nam dự kiến sẽ đạt mức tăng trưởng kinh tế nhanh kỷ lục cho đến năm 2040, điều này sẽ dẫn đến mức tăng trưởng thực tế 145% trong thu nhập khả dụng bình quân đầu người. Đầu tư nước ngoài lớn, tăng năng suất và xuất khẩu sản phẩm chế tạo sẽ hỗ trợ cho hoạt động kinh tế của Việt Nam trong trung hạn.

Định giá

Năm 2023 sẽ là một năm khó khăn cho các doanh nghiệp bán lẻ nói chung và PNJ nói riêng. Lạm phát giá tiêu dùng tăng là rủi ro chính đối với chi tiêu của người tiêu dùng trong năm 2023 và nó đang làm xói mòn sức mua và dịch chuyển chi tiêu của người tiêu dùng.

Giá cả cao gây áp lực lên ngân sách hộ gia đình và khiến phân bổ chi tiêu của hộ gia đình chuyển hướng khỏi các loại chi tiêu không thiết yếu ít quan trọng hơn (chẳng hạn như giải trí, nhà hàng, đồ xa xỉ) vào các danh mục chi tiêu thiết yếu hơn (thực phẩm và đồ uống không cồn,…).

Chúng tôi dự phóng doanh thu 2023 ở mức 36.720 tỷ đồng (+8,4% svck) và lợi nhuận sau thuế đạt 2.062 tỷ đồng (+8,4% svck) dựa trên nền kết quả kinh doanh cao trong năm 2022 và tình hình vĩ mô không mấy tích cực cho ngành bán lẻ. Giá mục tiêu 1 năm cho cổ phiếu là 91.200 đồng/cp.”

Cập nhật PTKT cổ phiếu PNJ

Từ tháng 03/2023 đến nay, PNJ chủ yếu dao động quanh vùng 74,000 – 81,000đ/cp.

Các tín hiệu kỹ thuật ngắn hạn đang ở trạng thái trung tính cho thấy PNJ chưa thế sớm bứt phá.

Nhà đầu tư muốn lướt sóng PNJ có thể chờ đợi giá cổ phiếu thoát khỏi vùng tích lũy và cho tín hiệu rõ ràng hơn để giao dịch.

————————-

Xem thêm: Báo cáo cập nhật cổ phiếu HPG ngày 03/05/2023

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.