Nội dung

Cập nhật tình hình kinh doanh Ngân hàng Thương mại cổ phần Á Châu (ACB)

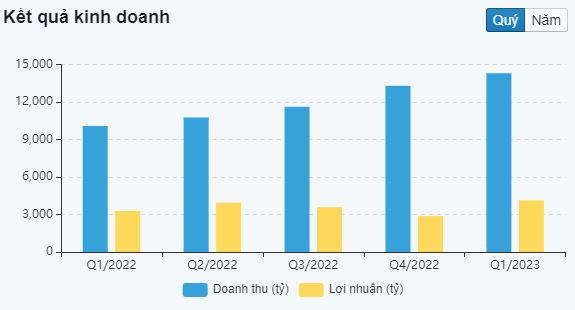

Báo cáo tài chính quý I/2023, ACB đạt lợi nhuận trước thuế đạt 5.156 tỷ đồng, tăng 25,3% so với cùng kỳ năm trước.

Trong quý I, phần lớn các mảng hoạt động kinh doanh đều ghi nhận tăng trưởng trừ mảng dịch vụ (lãi thuần giảm 15,2% đạt 627 tỷ đồng) và mua bán chứng khoán đầu tư (lỗ 1 tỷ đồng).

Thu nhập lãi thuần ghi nhận tăng trưởng 14,2% đạt 6.215 tỷ đồng; lãi thuần từ kinh doanh ngoại hối tăng trưởng 44% đạt 438 tỷ đồng; mảng chứng khoán kinh doanh mang về 43 tỷ đồng trong khi cùng kỳ năm trước lỗ hơn 11 tỷ đồng.

Tổng lợi nhuận thuần từ hoạt động kinh doanh tăng gần 32% đạt 5.412 tỷ đồng.

Tính đến 31/3/2023, số dư tín dụng của ACB giảm nhẹ 0,6% đạt 411.289 tỷ đồng. Tổng tài sản của ngân hàng tăng 0,6% đạt 611.224 tỷ đồng; số dư tiền gửi khách hàng đạt 422.755 tỷ đồng, tăng 2,1%.

Số dư nợ xấu của ngân hàng tăng 31,5% lên 4.003 tỷ đồng, đưa tỷ lệ nợ xấu tăng từ 0,74% cuối năm 2022 lên 0,97% vào cuối quý I.

Nợ xấu của ngân hàng tăng trong kỳ chủ yếu do nợ nhóm 3 và nợ nhóm 4 tăng lần lượt gấp đôi và gấp 2,5 lần so với thời điểm 31/12/2022.

Cập nhật Đại hội cổ đông 2023

(Theo Research SSI)

“Tại ĐHCĐ thường niên, ACB đã đặt mục tiêu LNTT năm 2023 ở mức 20 nghìn tỷ đồng (+17,2% svck), nhờ tăng trưởng tín dụng và huy động tăng lần lượt là 9,7% và 8,1% so với đầu năm.

Điều này phù hợp với ước tính LNTT của chúng tôi là 20,4 nghìn tỷ đồng (+19% svck). Trong quý 1/2023, kết quả kinh doanh được duy trì tốt với LNTT đạt 5,1 nghìn tỷ đồng (+24% svck), hoàn thành 26% kế hoạch tại ĐHCĐ. Năm nay, ngân hàng dự kiến chia cổ tức tiền mặt với tỷ lệ là 10%, tương đương tỷ suất cổ tức là 4%.

Một số điểm chính rút ra từ cuộc họp

Kế hoạch tăng vốn điều lệ. ACB có kế hoạch tăng vốn điều lệ từ 33,8 nghìn tỷ đồng lên 38,8 nghìn tỷ đồng, thông qua phát hành 507 triệu cổ phiếu thưởng (tương đương 15% cổ phiếu đang lưu hành) cho các cổ đông hiện hữu.

Tiếp tục mở rộng tập khách hàng. ACB tiếp tục phục vụ các doanh nghiệp vừa và nhỏ, đặc biệt là các công ty có vốn đầu tư FDI trong khu công nghiệp và chế xuất. Bằng cách đó, ngân hàng nhắm tới việc mở rộng tập khách hàng bằng cách cung cấp dịch vụ thanh toán tiền lương qua tài khoản ngân hàng. Ngoài ra, Ngân hàng đặt mục tiêu thu hút thêm 2 triệu khách hàng mới trong năm 2023.

Chất lượng tài sản có phần suy giảm. Tỷ lệ nợ xấu dự kiến dao động quanh mức 0,94% (+20 bps so với đầu năm) trong quý 1/2023. Không tính đến CIC thì tỷ lệ nợ xấu ở mức 0,84% trong quý 1/2023, tăng từ 0,63% trong quý 4/2022.

Chúng tôi cho rằng việc khan hiếm các đơn đặt hàng và môi trường lãi suất cao đã gây áp lực lên dòng tiền của các công ty, Khiến họ gặp khó khăn trong khả năng thanh toán các khoản vay ngân hàng.

Bên cạnh đó, những vấn đề liên quan đến thị trường trái phiếu doanh nghiệp và bất động sản làm chúng tôi nghĩ đến các rủi ro nợ xấu lây lan sẽ là thách thức đối với ACB trong việc duy trì tỷ lệ nợ xấu dưới 1% trong suốt năm 2023.”

Chiến lược thận trọng giúp LNST tăng trưởng bền vững

(Theo VCSC)

“Duy trì khuyến nghị MUA. Với mức ỳ vọng giá mục tiêu cao hơn của chúng tôi chủ yếu đến từ:

(1) Mức tăng 2,6% trong dự báo cho tổng LNST giai đoạn 2023-2027 (+4,5%/+6,5%/+4,1%/+1,6%/-1,1% lần lượt cho các năm 2023/2024/2025/2026/2027)

(2) Cập nhật mô hình định giá của chúng tôi đến giữa năm 2024. Những diễn biến này bị ảnh hưởng một phần bởi chúng tôi giảm giả định cho P/B mục tiêu của ACB từ 1,40 lần xuống còn 1,30 lần.

Chúng tôi nâng dự báo LNST năm 2023 thêm 4,4% lên 15,7 nghìn tỷ đồng (+14,5% YoY) do:

(1) Dự báo chi phí HĐKD (OPEX) giảm 6,1%

(2) Giảm dự báo cho chi phí dự phòng năm 2023 giảm 14,1% do tác động tích cực của Thông tư 02/2023. Các yếu tố trên bị ảnh hưởng một phần bởi mức giảm 0,7% trong dự báo thu nhập từ lãi (NII) năm 2023 và mức giảm 0,8% trong dự báo thu nhập ngoài lãi (NOII) năm 2023 do tâm lý lo ngại của người tiêu dùng đối với thị trường bancassurance.

Chúng tôi duy trì dự báo tỷ lệ nợ xấu năm 2023 ở mức 1,05% và tỷ lệ xử lý nợ ở mức 0,25%. Chúng tôi cho rằng ngân hàng sẽ tiếp tục duy trì chính sách thận trọng trong cho vay.

Rủi ro:

(1) Tỷ lệ CASA thấp hơn so với dự báo.

(2) diễn biến mảng bancassurance yếu.

(3) nợ xấu cao hơn dự kiến.

Định giá : Chúng tôi nâng giá mục tiêu (TP) cho Ngân hàng TMCP Á Châu (ACB) thêm 2,7% lên 34.300 đồng/cổ phiếu .”

Cập nhật PTKT cổ phiếu ACB

Nhìn vào khung đồ thị tuần có thể thấy từ đầu năm 2023 đến nay ACB chủ yếu đi ngang tích luỹ trong vùng giá 20,000 – 22,000đ/cp.

Nếu nhìn xa hơn từ tháng 5/2022 đến nay ACB đang vận động theo mô hình tương tự như mô hình vai đầu vai ngược với đường viền cổ là vùng giá 22,000đ/cp.

Nếu phá vỡ mô hình xác suất tăng mạnh của ACB là rất cao (mục tiêu giá gần nhất khi phá vỡ mô hình là quanh 24,000đ/cp).

Thanh khoản cổ phiếu trong 2 tuần gần nhất cũng tăng đáng kể có thể là báo hiệu cho một biến động giá lớn sắp tới.

———————————————–

Xem thêm: Báo cáo cập nhật cổ phiếu VND-31/05/2023: Hồi phục cùng thị trường

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.