Nội dung

Cập nhật tình hình kinh doanh Ngân hàng Thương mại Cổ phần Công thương Việt Nam

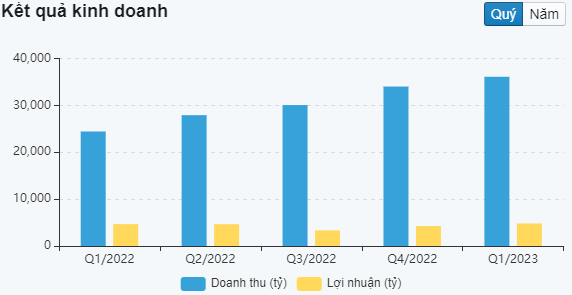

Theo báo cáo tài chính hợp nhất quý 1/2023, CTG có lợi nhuận trước thuế tăng gần 3% so với cùng kỳ năm trước, đạt 5.980 tỷ đồng – thấp nhất trong ba ngân hàng quốc doanh đã công bố báo cáo tài chính quý 1.

Theo đó, thu nhập lãi thuần tăng trưởng 24,8% đạt 12.666 tỷ đồng. Lãi thuần từ mảng dịch vụ tăng 56% lên hơn 2.000 tỷ đồng. Lãi thuần từ kinh doanh ngoại hối tăng gần 50%, đạt 1.173 tỷ đồng. Mảng chứng khoán đầu tư lãi 15 tỷ đồng trong khi cùng kỳ lỗ 233 tỷ đồng.

Các mảng còn lại (chiếm tỷ trọng không lớn trong tổng thu nhập) gồm mua bán đầu tư kinh doanh chứng khoán, các hoạt động kinh doanh khác và góp vốn mua cổ phần ghi nhận lãi thuần giảm lần lượt 50%, 45% và 28% so vs cùng kỳ.

Trong quý 1, ngân hàng tiếp tục tăng mạnh chi phí trích lập dự phòng rủi ro thêm 2.297 tỷ đồng, tương đương tăng gần 51,9% so với cùng kỳ năm trước.

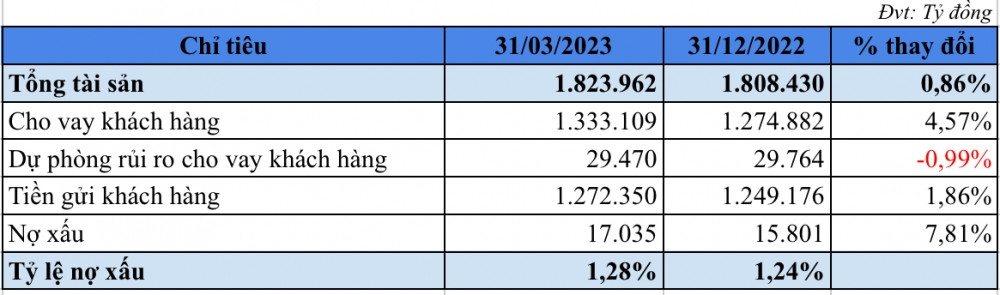

Tính đến 31/3/2023, tổng tài sản của VietinBank tăng 0,9% đạt hơn 1,8 triệu tỷ đồng. Cho vay khách hàng tăng 4,6% đạt hơn 1,3 triệu tỷ đồng. Tiền gửi của khách hàng tăng 1,9% đạt hơn 1,27 triệu tỷ đồng.

Số dư nợ xấu của ngân hàng tăng 7,8% vượt 17.000 tỷ đồng, kéo theo tỷ lệ nợ xấu (tỷ lệ nợ từ nhóm 3 đến nhóm 5) tăng từ 1,24% lên 1,28%.

Chúng tôi đưa ra khuyến nghị GIỮ đối với cổ phiếu CTG

(Theo MBS)

“Tín dụng tăng trưởng tốt, danh mục cho vay đa dạng: Tăng trưởng tín dụng trong năm 2022 đạt mức cao nhất trong 5 năm gần đây; danh mục cho vay đa dạng và tập trung vào lĩnh vực thương mại, sản xuất đồng thời tỷ lệ nắm giữ TPDN thấp giúp CTG giảm rủi ro.

NIM ổn định, tăng trưởng thu nhập ngoài lãi khả quan: NIM tuy thấp hơn trung bình ngành ngân hàng nhưng duy trì khá ổn định; thu nhập ngoài lãi tăng trưởng khả quan nhờ tăng tỷ trọng khách hàng phân khúc bán lẻ và SME.

Trích lập dự phòng tăng giúp hạn chế rủi ro: LLR năm 2022 và 1Q2023 lần lượt đứng thứ 4 và thứ 3 toàn ngành ngân hàng, được kỳ vọng giúp CTG hạn chế rủi ro tín dụng và có thể trở thành bộ đệm lợi nhuận cho các năm sau 2023.

Rủi ro đầu tư

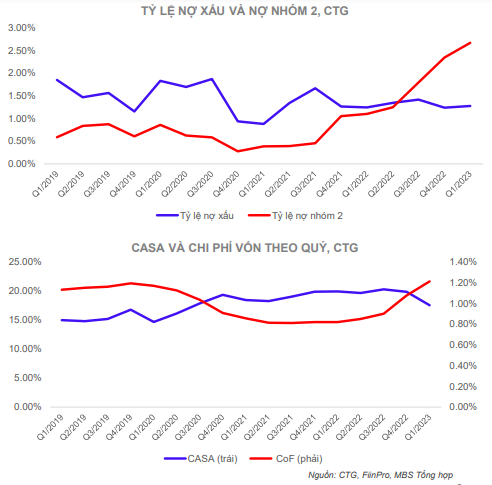

Chất lượng tài sản có dấu hiệu suy giảm: Tỷ lệ nợ xấu tăng và nợ nhóm 2 tăng mạnh.

Chi phí vốn ở mức khá cao: Chi phí vốn tăng cao trong 1Q2023 do tác động rõ ràng hơn của việc nâng lãi suất và có khả năng tiếp tục tăng đến hết Q2/2023.

ĐỊnh giá

Chúng tôi kết hợp 2 phương pháp định giá là chiết khấu lợi nhuận thặng dư và so sánh P/B với trọng số mỗi phương pháp là 50% để đưa ra mức giá hợp lý cho cổ phiếu CTG:

➢ (i) Đối với PP chiết khấu lợi nhuận thặng dư: Dựa trên kết quả dự phóng và chi phí vốn ước tính 14.3%,

giá trị kỳ vọng của cổ phiếu CTG theo phương pháp lợi nhuận thặng dư là 30,800 đồng.

➢ (ii) Đối với PP so sánh P/B: Chúng tôi điều chỉnh giảm 3% từ mức P/B trung vị ngành ngân hàng trong Quý 1 để phản ánh những rủi ro nói chung của ngành trong năm 2023.

Với mức P/B sử dụng trong định giá là 1.25x, giá trị kỳ vọng của cổ phiếu CTG theo phương pháp so sánh P/B là 32,800 đồng.

Chúng tôi đưa ra khuyến nghị GIỮ đối với cổ phiếu CTG, giá mục tiêu 1 năm là 31,800 đồng.”

Cập nhật PTKT cổ phiếu CTG

Từ đầu năm 2023 đến nay cổ phiếu CTG chủ yếu đi ngang với biên độ dao động ngày càng thu hẹp (vùng dao động quanh 26,000 – 31,000đ/cp)

Thanh khoản trong ngắn hạn đang tăng khá tốt có thể là tín hiệu cho thấy CTG sẽ sớm thoát khỏi trạng thái đi ngang tích luỹ. Giá cổ phiếu có thể sẽ biến động rất mạnh vì đã ở trạng thái tích luỹ khá lâu.

Cổ đông CTG hoặc nhà đầu tư lướt sóng cần chờ đợi tín hiệu break khỏi kênh giá để ra quyết định giao dịch.

————————————————-

Xem thêm: Cập nhật cổ phiếu BID-10/06/2023: Chất lượng tài sản giảm

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.