Nội dung

Cập nhật tình hình kinh doanh Tổng Công ty Cổ phần Dịch vụ Tổng hợp Dầu khí

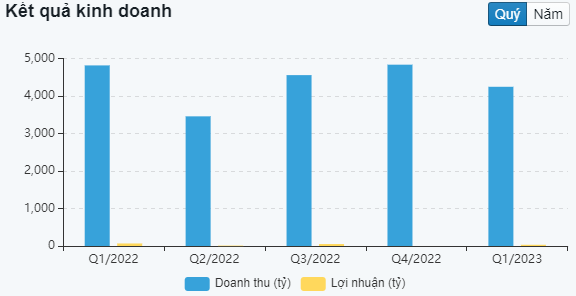

Quý I/2023 PET ghi nhận doanh thu thuần 4,246 tỷ đồng và lãi ròng 40 tỷ đồng, giảm tương ứng 12% và 55% so với cùng kỳ.

Chi phí tài chính tăng mạnh trong quý I đã ảnh hưởng tiêu cực lên KQKD của PET. Trong quý 1, khoản chi phí này tăng 216% so với cùng kỳ, lên 88 tỷ đồng, trong đó chủ yếu là lãi vay.

Theo lý giải của Tổng Giám đốc, “Quý 1 là tháng thấp điểm vì vướng tết và giai đoạn bán hàng bị rút ngắn. Tuy nhiên, tình hình doanh thu và lợi nhuận đang đi đúng tiến độ chúng tôi đang đặt ra”.

Dù dự báo một năm 2023 đầy khó khăn nhưng PET vẫn đặt kế hoạch tham vọng với mục tiêu doanh thu hợp nhất 2023 đạt 18,000 tỷ đồng, tăng 2% và lãi sau thuế dự kiến 240 tỷ đồng, tăng 43% so với thực hiện năm 2022.

Điều này một phần là do trong năm 2023, công ty sẽ không còn ghi nhận khoản lỗ từ đầu tư chứng khoán. Trước đó, trong năm 2022, PET lỗ chứng khoán khoảng 179 tỷ đồng và góp phần kéo giảm lợi nhuận ròng xuống 43 tỷ đồng.

Trong quý 1/2023, Công ty đã không còn nắm giữ cổ phiếu nào.

Quan điểm đầu tư (Theo MBS)

PET tất toán mọi khoản đầu tư chứng khoán, giảm áp lực chi phí tài chính, tập trung vào các lĩnh vực kinh doanh cốt lõi

Trong năm 2022, PET ghi nhận nhiều áp lực về chi phí tài chính, cụ thể:

(1) Khoản lỗ đâu tư chứng khoán 252 tỷ đồng, khiến cho chi phí tài chính tăng mạnh lên 450 tỷ đồng (+359% so với cùng kỳ).

(2) Chi phí lãi vay tăng mạnh từ 98 tỷ đồng lên 178 tỷ đồng do ảnh hưởng của nền lãi suất cho vay cao năm 2022.

(3) Hàng tồn kho nhập về khó bán do nhu cầu hàng không thiết yếu giảm mạnh, tồn đọng hàng khiến cho nhu cầu vốn lưu động bị ảnh hưởng.

Do áp lực về chi phí tài chính, nợ vay/tổng vốn chủ sở hữu tăng lên 1.8 lần, chiếm 2.57% doanh thu (trung bình 5 năm trước là 0.82%).

MBS dự phóng năm 2023, nợ vay/vốn chủ sở hữu giảm mạnh còn 1.46 lần, các khoản tiền đầu tư ngắn hạn giữ mức trên 1000 tỷ đồng để bảo vệ dòng tiền cho doanh nghiệp.

Giải quyết lượng hàng tồn laptop lớn, sở hữu nguồn cung Iphone ổn định là yếu tố thúc đẩy doanh thu bán hàng năm 2023

Với lĩnh vực laptop, lưu lượng hàng tồn kho trên thị trường còn khá lớn do tồn đọng của vấn đề cung – cầu năm 2022, dẫn đến số lượng vận chuyển laptop trên thế giới giảm mạnh hơn 30% svck, bằng số lượng quý 1/2022 – giai đoạn covid-19.

Dự báo sản lượng tiêu thụ của laptop của PET vẫn sẽ thấp hơn năm 2022 do các nhà bán lẻ phải giải quyết hàng tồn kho trong 2 năm vừa qua, tỷ trọng laptop trong tổng hoạt động phân phối sẽ giảm 3-4%. Chu kỳ thay thế sản phẩm laptop tại Việt Nam là 2 năm, nếu tính từ đỉnh cao doanh thu cuối năm 2021 thì năm 2023 là thời điểm thay thế phù hợp nhất. Đẩy nhanh tiêu thụ sản phẩm cũ để có thể cập nhật thêm các mẫu mã với tính năng mới vượt trội, kích thích tiêu dùng của các khách hàng cần thay thế sản phẩm.

Ngoài ra, nguồn cung ổn định từ Apple cũng là yếu tố thúc đẩy doanh thu bán hàng năm 2023, đặc biệt vào thời điểm Apple ra mắt sản phẩm mới. Với giả định nguồn cung ổn định, MBS dự báo mức doanh thu điện thoại tăng 10% svck, chủ yếu đến từ dòng Iphone và Samsung.

Kỳ vọng tăng giá bỏ qua tác động của thị trường xách tay Iphone tại Việt Nam, bởi chúng tôi nhận thấy đây không còn là nỗi lo cho các nhà bán lẻ chính thống. Việc Apple mở cửa hàng trực tuyến phần nào sẽ hỗ trợ các dịch vụ bảo hành, mua hàng, trả góp,…. cho khách hàng mua ở các cửa hàng phân phối của Apple và tại Apple Store Online Việt Nam.

Kỳ vọng thị trường ICT tăng trưởng trở lại vào nửa cuối năm 2023, mạnh mẽ hơn vào năm 2024

Thị trường ICT đang trải qua thời kỳ khó khăn nhất Quý 4/2022 là khoảng thời gian khó khăn nhất của thị trường ICT tại Việt Nam khi phải chịu ảnh hưởng kép của:

(1) sự suy giảm nhu cầu không thiết yếu của người tiêu dùng tại Việt Nam do tình hình vĩ mô không khả quan.

(2) đứt chuỗi cung ứng Iphone từ nhà máy Trung Quốc, ảnh hưởng trực tiếp đến doanh thu tiêu thụ các sản phẩm trong hệ sinh thái Iphone. Sự ảnh hưởng sẽ kéo dài đến ít nhất 2 quý đầu năm 2023 và phục hồi vào nửa cuối năm 2023.

Kích thích tiêu dùng thu nhập trung bình – thấp nhờ vào các chương trình khuyến mãi từ 10-40%

Từ đầu năm 2023, thị trường bán lẻ điện thoại trở nên sôi động nhờ vào chiến dịch cạnh tranh giá của các nhà bán lẻ lớn: MWG, FRT, CellphoneS,…. với mức giảm từ 10-20%, chủ yếu đến từ sản phẩm của Iphone, Samsung và Xiaomi. Bên cạnh đấy, thị trường laptop cũng chứng kiến sự sụt giảm doanh số và doanh thu lên đến 50% trong 2 tháng đầu năm (theo thống kê của GjK). Để xử lý điều này, khoảng giữa tháng 2, các nhà bán lẻ phải triển khai các chương trình khuyến mãi laptop lên đến 30-40% để kích thích tiêu dùng của tầng lớp trung bình – thấp.

MBS kỳ vọng chương trình khuyến mãi sẽ thành công kích cầu của tầng lớp trung bình – thấp. Chúng tôi dự báo chi phí quảng cáo tăng nhẹ 0.01% so với năm 2022 do thực hiện các chương trình hỗ trợ giá cho nhà bán lẻ, dự tính sẽ kết thúc khi Apple ra mắt mẫu sản phẩm mới (tháng 9-10).

Doanh thu các mảng catering, hậu cần dầu khí trở lại mức tăng trưởng nhờ vào việc ký kết các hợp đồng mới.

PET sở hữu hơn 90% thị phần lĩnh vực catering, hậu cần dầu khí tại Việt Nam, có uy tín lâu năm trong ngành catering.

Dịch vụ đời sống (catering) của PET do hai đơn vị con PSV và PSA thực hiện, phục vụ các sản phẩm sinh hoạt đời sống: ăn uống, chăm sóc cảnh quan,… tại hơn 50 công trình trong và ngoài ngành dầu khí thuộc các công ty Dầu khí như: PVEP POC, Cửu Long JOC, Biển Đông POC, PTSC, KNOC, Modec, ,… . Thị phần dịch vụ của PET chiếm hơn 95% trong ngành dầu khí. Ngoài ra, PET còn là đối tác uy tín cung cấp dịch vụ bếp ăn của các dự án: mỏ Núi Pháo, dự án của Tập đoàn Điện lực Việt Nam, Ngân hàng Nhà nước Việt Nam, PV Combank, Vinaconex, Hoà Phát,…

Hiện tại, PET vẫn thuộc công ty con của tập đoàn nhà nước, có thị phần lớn nên sẽ có cơ hội được nhận dịch vụ hỗ trợ đời sống của các dự án khai thác dầu khí. Kỳ vọng vào động thái hỗ trợ gỡ rối khó khăn của chính phủ

Dịch vụ kinh doanh catering phụ thuộc vào khả năng vận hành của các dự án của các công ty dầu khí tại Việt Nam.

Luật Dầu Khí mới được thông qua cũng là điều kiện tiên quyết để thúc đẩy các hoạt động khai thác, thăm dò, tìm kiếm dầu khí và phát triển, tháo gỡ khó khăn cho các dự án. Mới nhất, vào ngày 17/5, PSL – công ty con của PET đã ký trực tiếp hợp đồng Cung cấp dịch vụ Hỗ trợ Quản lý Dự án (PMSS) với tổng giá trị của các hợp đồng khung là 50 triệu USD cho toàn đời dự án khi đi vào hoạt động. Dự kiến dự án Lô B Ô Môn đi vào hoạt động.

Cập nhật PTKT cổ phiếu PET

PET vẫn đang duy trì xu hướng tăng khá tốt từ tháng 11/2022 đến nay dù cho tốc độ tăng không quá nhanh. Trạng thái của cổ phiếu gần giống với sideway – up hơn là một uptrend thật sự.

Trong ngắn hạn ngưỡng 26,500đ/cp sẽ là tâm điểm chú ý vì nếu thoát khỏi vùng giá này đà tăng của PET sẽ tích cực hơn trong thời gian tới.

Tuy nhiên trạng thái nến khá yếu cũng như tín hiệu kỹ thuật ngắn hạn không mấy tích cực sẽ khiến cho xác suất bứt phá của cổ phiếu không cao.

Cổ đông PET nên chọn phương án an toàn là mua ở biên dưới kênh giá nếu muốn gia tăng tỷ trọng trong giai đoạn hiện tại.

———————————————–

Xem thêm: Cập nhật cổ phiếu VTP-13/06/2023: Kỳ vọng tạo đáy

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.