Nội dung

Cập nhật tình hình kinh doanh Tổng công ty cổ phần dịch vụ kỹ thuật Dầu khí Việt Nam

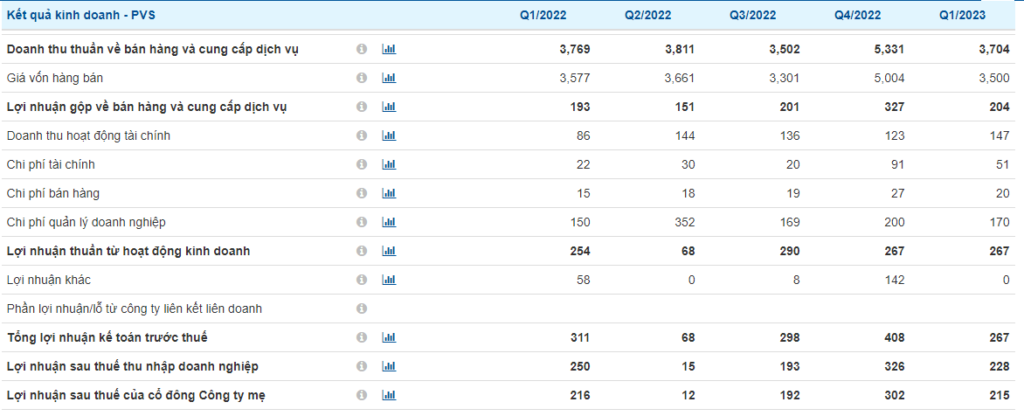

Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam vừa tổ chức sơ kết 6 tháng đầu năm với doanh thu hợp nhất ước đạt 7.300 tỷ đồng, giảm 7% so với thực hiện cùng kỳ nhưng lợi nhuận trước thuế hợp nhất ước tăng 7% lên mức 400 tỷ đồng. Với kết quả đạt được, PVS đã hoàn thành 55% kế hoạch doanh thu và 51% chỉ tiêu lợi nhuận cả năm 2023.

Uớc tính quý 2, doanh thu của PVS khoảng 3.595 tỷ đồng, giảm 5% và lợi nhuận trước thuế 133 tỷ, tăng 96% so với cùng kỳ năm ngoái.

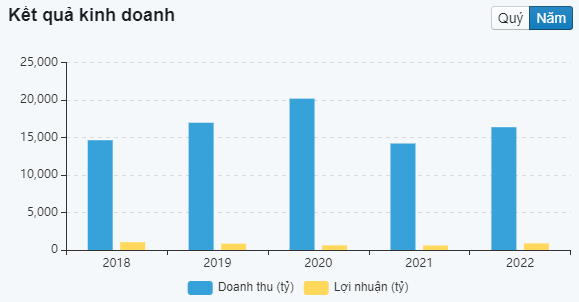

Năm 2023, PVS đặt mục tiêu doanh thu hợp nhất đạt 13.200 tỷ và lợi nhuận hợp nhất trước thuế 780 tỷ đồng. Kế hoạch này được ban lãnh đạo đặt ra dựa trên kỳ vọng ngành dầu khí sẽ phục hồi trong năm 2023 với giá dầu duy trì ở mức cao (dự kiến ổn định ở mức 80 USD/thùng), sẽ hỗ trợ phát triển các mỏ khí trong nước như Lô B, Sư Tử Trắng – Giai đoạn 2B và Lạc Đà Vàng, từ đó mang lại nhiều cơ hội việc làm cho các công ty dầu khí thượng nguồn như PVS.

PVS cũng đang triển khai định hướng phát triển lĩnh vực mới là năng lượng tái tạo ngoài khơi song song với các lĩnh vực dầu khí truyền thống. Lãnh đạo nhận định công ty năm nay có thể vượt kế hoạch với hoạt động đầu tư mảng điện gió ngoài khơi sẽ tăng trưởng, trong khi lĩnh vực dịch vụ truyền thống sẽ có những khó khăn nhất định.

Dự báo lợi nhuận cao hơn từ các liên doanh FSO/FPSO và mảng M&C (theo VCSC)

Lợi nhuận từ các liên doanh FSO/FPSO trong giai đoạn 2023-2027 cao hơn đáng kể

Chúng tôi đưa vào mô hình định giá các hợp đồng mà PVS gia hạn gần đây cho FPSO Ruby II với giá thuê ngày là 92.500 USD (so với giả định trước đây của chúng tôi là 40.000 USD) đến cuối năm 2023 và FSO Biển Đông 01 với giá thuê ngày khoảng 41.000 USD (so với giả định trước đây của chúng tôi là 23.000 USD) từ giữa năm 2023 đến giữa năm 2028.

Chúng tôi nâng dự báo lợi nhuận gộp từ các liên doanh FSO/FPSO thêm 44% lên 2,5 nghìn tỷ đồng, đóng góp 35% vào tổng LNST giai đoạn 2023-2027 của PVS.

Giá trị hợp đồng M&C cao hơn đối với dự án Lô B, các hợp đồng M&C tiềm năng đối với dự án Lạc Đà Vàng và các hợp đồng cho thuê FSO tiềm năng cho cả 2 dự án

Chúng tôi nâng giá trị hợp đồng M&C dự phóng cho dự án Lô B từ 500 triệu USD lên 1 tỷ USD theo ước tính của PVS. Ngoài

ra, PVS tự tin vào khả năng giành được hợp đồng cho thuê FSO cho dự án Lô B. Ngoài ra, chúng tôi kỳ vọng PVS sẽ giành được 2 hợp đồng M&C (283 triệu USD) cũng như hợp đồng cho thuê FSO cho dự án Lạc Đà Vàng.

Chúng tôi đưa đóng góp tiềm năng trong dài hạn từ các hợp đồng cho thuê FSO cho 2 dự án này và tăng gấp đôi giá trị hợp đồng M&C trong giai đoạn 2028-2030 (sau giai đoạn dự báo của chúng tôi là 2023-2027) vào mô hình định giá bằng cách nâng giả định tốc độ tăng trưởng cuối cùng từ 2% lên 3%.

Định giá của PVS có vẻ hấp dẫn với P/E năm các năm 2023/2024 là 18,8 lần/15,0 lần và PEG 3 năm tương ứng là 0,9/0,7.

Yếu tố hỗ trợ: Gia hạn hợp đồng cho FPSO Ruby II từ năm 2024 và FPSO Lam Sơn từ năm 2025.

Rủi ro: Tiến độ/công bố hợp đồng M&C chậm hơn dự kiến.

Cập nhật PTKT cổ phiếu PVS

Diễn biến giá PVS gần như trùng khớp vs kịch bản trong cập nhật gần nhất tháng 05/2023.

Hiện tại trên khung thời gian tuần RSI đang ở trạng thái quá mua và rất có thể PVS sẽ sớm chịu áp lực bán mạnh.

Cản gần nhất của PVS quanh 36,000đ/cp.

Trong khi hỗ trợ gần nhất trong trường hợp điều chỉnh sẽ quanh 32,000đ/cp.

Tuy nhiên không loại trừ một kịch bản điều chỉnh sâu hơn có thể xảy ra nếu thị trường không thuận lợi, khi đó giá có thể quay trở lại kiểm tra lực cầu quanh 28,000đ/cp.

——————————————-

Xem thêm: Cập nhật cổ phiếu BSI T7/2023: Điểm sáng tăng trưởng

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.