Nội dung

Cập nhật tình hình kinh doanh CTCP Điện Gia Lai

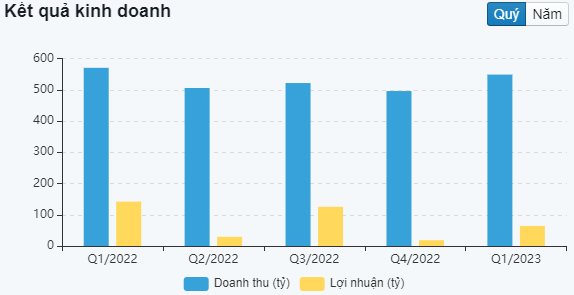

Theo báo cáo tài chính quý I/2023 , GEG ghi nhận doanh thu thuần đạt gần 548,5 tỷ đồng, giảm 4% so với cùng kỳ năm ngoái. Do giá vốn tăng 6%, lên hơn 235 tỷ đồng, dẫn đến lợi nhuận gộp doanh nghiệp giảm 10% so với cùng kỳ năm trước, còn gần 313 tỷ đồng.

Trong kỳ, doanh thu tài chính tăng 47%, đạt 11,2 tỷ đồng; chi phí tài chính cũng tăng 30%, lên 190,1 tỷ đồng. Ngoài ra, chi phí bán hàng và chi phí quản lý doanh nghiệp cũng tăng lần lượt 67% và 12%.

Kết quả, công ty ghi nhận lợi sau thuế 103,7 tỷ đồng, giảm 40% so với quý I năm trước.

Theo giải trình của Điện Gia Lai, lợi nhuận sau thuế quý này giảm mạnh chủ yếu là do doanh thu bán điện giảm nhưng giá vốn bán điện lại tăng. Ngoài ra, chi phí lãi vay tăng mạnh vì nợ vay tăng và lãi suất ngân hàng điều chỉnh tăng.

Tính đến ngày 31/3/2023, tổng tài sản doanh nghiệp đạt 16.498 tỷ đồng, giảm 3% so với hồi đầu năm. Trong đó, GEG còn hơn 99,3 tỷ đồng tiền mặt và 222,3 tỷ đồng tương đương tiền. Các khoản phải thu ngắn hạn tăng 8,2%, lên 811,2 tỷ đồng. Giá trị hàng tồn kho giảm còn gần 154 tỷ đồng.

Nợ ngắn hạn của GEG ghi nhận gần 1.528 tỷ đồng, giảm 26% so với đầu năm. Trong đó, vay nợ ngắn hạn gần 618 tỷ đồng. Nợ vay dài hạn giảm 9.091 , chủ yếu là khoản vay từ Vietcombank (hơn 6.680 tỷ đồng). Dư nợ trái phiếu khoảng 1.200 tỷ đồng, gồm 1 lô trái phiếu của VCB (phát hành năm 2018) và 2 lô từ TCB (phát hành năm 2021).

Luận điểm đầu tư (Theo ACBS)

GEG hiện đang sở hữu danh mục NLTT đa dạng

Bao gồm thủy điện, điện giá và điện mặt trời trải dài, phân bổ trên nhiều tỉnh thành của cả nước. Đây cũng là một trong những định hướng của doanh nghiệp khi tập trung phát triển mảng năng lượng tái tạo (NLTT).

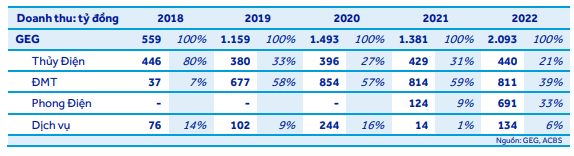

Không tập trung một chỗ nhất định để hạn chế tối đa nhược điểm phụ thuộc vào thời tiết, dẫn đến thiếu tính ổn định và có thể phải xả bỏ, không được huy động do lệch pha với nhu cầu sử dụng năng lượng. Đây cũng là mảng kinh doanh chính của doanh nghiệp khi doanh thu từ mảng bán điện đóng góp trung bình hơn 90% trong cơ cấu trong giai đoạn 2018 – 2022, còn lại gần 10% từ mảng dịch vụ kỹ thuật và bán hàng hóa, chủ yếu trong mảng NLTT.

Thủy Điện

Doanh nghiệp hiện đang sở hữu 12 nhà máy điện nhỏ (công suất dưới 30 MW), đa số nằm rải rác khắp tỉnh Gia Lai, có tổng công suất đạt 81 MW. Trong năm 2021 và 2022, các nhà máy thủy điện của GEG cung cấp lần lượt 343 và 358 triệu kWh, đạt doanh thu lần lượt 429 và 440 tỷ về cho tập đoàn.

Mô hình dự báo ENSO mới nhất của NOAA (tháng 5 so với tháng 2-2023) cho thấy sự tăng lên đáng kể xác xuất chu kỳ El Nino bắt đầu hoạt động mạnh từ giữa 2023, với tỷ lệ tăng từ 15% lên 81% trong tháng 5, và từ 36% lên 86% trong tháng 6.

Theo đó, chúng tôi dự báo sản lượng thủy điện huy động sẽ sụt giảm mạnh trong chu kỳ hai (2) năm 2023 – 2024 của El Nino, chỉ đạt lần lượt 266 và 228 triệu kWh, mang lại doanh thu tương ứng lần lượt 352 và 316 tỷ đồng cho tập đoàn.

Trong năm 2025, với kỳ vọng dựa trên sự trở lại của chu kỳ La Nina, sản lượng có thể tăng lên 342 triệu kWh và đem về 498 tỷ đồng doanh thu.

Điện Mặt Trời (ĐMT)

GEG hiện đang sở hữu năm (5) trang trại ĐMT mặt đất cùng danh mục ĐMT mái nhà nằm trải rộng ở nhiều tỉnh thành, với tổng công suất hơn 290 MWp và tổng mức đầu tư hơn 5.500 tỷ đồng, cung ứng gần 400 triệu kWh, đóng góp trên 800 tỷ đồng doanh thu trung bình mỗi năm về cho tập đoàn trong giai đoạn 2020 – 2022.

Ngoài ra, GEG hiện đang phát triển dự án ĐMT Đức Huệ 2 – công suất 49 MWp ở Long An, dự kiến được vận hành thương mại cuối 2023 đầu 2024, nâng tổng công suất ĐMT lên 340 MWp. Với khung giá mới cho các dự án ĐMT chuyển tiếp được công bố hồi đầu năm nay, 1.184,90 đồng/kWh, chúng tôi dự phóng dự án mới sẽ đóng góp thêm trung bình 72 triệu kWh mỗi năm, đem về 85 tỷ đồng doanh thu cho tập đoàn.

Điện gió

Tương tự, GEG hiện đang sở hữu năm (3) nhà máy điện gió, với tổng mức đầu tư hơn 5.500 tỷ đồng tương ứng 130 MW công suất, cung ứng gần 300 triệu kWh và đóng góp gần 700 tỷ đồng doanh thu cho tập đoàn trong năm 2022.

Tương tự như mảng ĐMT, GEG cũng có một (1) dự án điện gió Tân Phú Đông 1 đã được chính thức đóng điện trong tháng 6/2023 cùng với phần công suất còn lại của dự án VPL 1 – 4.2 MW. Theo đó, chúng tôi ước tính dự án mới sẽ cung ứng lần lượt 147, 249 và 252 triệu kWh lên lưới điện quốc gia; đóng góp lần lượt 267, 452 và 458 tỷ đồng doanh thu về cho tập đoàn trong năm 2023, 2024 và 2025 với biểu phí giá mới ở mức 1.815,9 đồng cho mỗi kWh.

Dịch Vụ Kỹ Thuật & Bán Hàng Hóa

Trong năm 2022, GEG ghi nhận doanh thu từ mảng này đạt 134 tỷ đồng gấp gần 10 lần 2021 do dịch COVID-19 bùng phát trong cùng năm. Chúng tôi dự phóng công ty sẽ ghi nhận lần lượt 114, 123, và 133 tỷ đồng doanh thu từ mảng này trong năm 2023, 2024 và 2025, do triển vọng ảm đạm trong mảng NLTT trên nền cơ chế giá mới kém hấp dẫn hơn FIT và sẽ dần phục hồi trong dài hạn.

Định Hướng Phát Triển Nguồn Điện Quốc Gia

Theo QHĐ8 cho giai đoạn 2021 – 2030, tầm nhìn đến năm 2050, Chính Phủ sẽ chú trọng phát triển các nguồn NLTT, nhất là điện gió bao gồm điện gió trên bờ và ngoài khơi; kết hợp với việc xây dựng cơ sở hạ tầng ngành điện đồng bộ để dễ dàng huy động tối đa các nguồn NLTT và khắc phục nhược điểm thiếu tính ổn định, phụ thuộc vào thời tiết, hướng đến mục tiêu hạn đạt được trung hòa khíthải cac-bon sau năm 2050.

Cũng theo QHĐ8, có ba (3) kịch bản định hướng chương trình phát triển nguồn điện bao gồm kịch bản cơ sở (kịch bản 1), kịch bản phụ tải cao (kịch bản 2) và kịch bản rủi ro (kịch bản 3). Theo đó, điện gió nói chung sẽ là ứng cử viên tiềm năng nhất cho phân khúc NLTT, vì thủy điện gần như đã hết dư địa để mở rộng thêm dựa trên địa hình của Việt Nam, còn ĐMT chỉ có thể huy động lúc trời nắng tốt, không đồng pha với giờ cao điểm buổi tối và cũng không thể huy động nhiều trong mùa mưa hoặc nắng yếu.

Trong kịch bản tích cực nhất – kịch bản 3, công suất điện gió lên đến 27.880 MW năm 2030, gấp gần bảy (7) lần công suất hiện tại – 2022, ngược lại trong kịch bản kém hấp dẫn nhất thì công suất điện gió cũng được phát triển gấp gần 4 lần so với năm 2022, đạt 14,925 MW.

ĐỊNH GIÁ

Áp dụng kết hợp phương pháp chiết khấu dòng tiền doanh nghiệp FCFF và P/E với tỷ trọng bằng nhau, chúng tôi đưa ra mức giá mục tiêu là 21.594 đồng / cổ phiếu và đưa ra Khuyến nghị MUA.

Cập nhật PTKT cổ phiếu GEG

Nhìn vào đồ thị khung thời gian tuần dù chủ yếu đi ngang nhưng GEG đang có vận động nâng đáy, nếu thời gian tới GEG tiếp tục giữ được nhịp tăng tín hiệu mua sẽ rõ ràng hơn.

Cổ đông GEG có thể mua thăm dò ở vùng giá hiện tại và giá tăng mạnh tỷ trọng GEG nếu cổ phiếu này vượt cản quanh 17,000đ/cp.

Trong trường hợp giảm điểm vùng 13,000đ/cp sẽ đóng vai trò hỗ trợ cho GEG.

—————————————————

Xem thêm: Cập nhật cổ phiếu PVS T7/2023: Dự báo lợi nhuận cao hơn

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.