Nội dung

Cập nhật tình hình kinh doanh Tổng Công ty Phát triển Đô thị Kinh Bắc

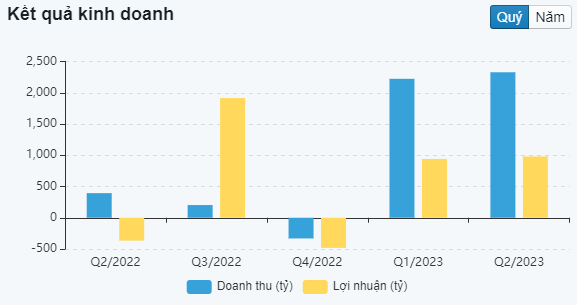

KBC đã công bố báo cáo tài chính quý II/2023 với doanh thu thuần 2.051 tỷ đồng, tăng gấp 4,2 lần cùng kỳ nhờ tăng doanh thu từ hoạt động kinh doanh khu công nghiệp. Lợi nhuận sau thuế đạt 747 tỷ đồng, trong khi cùng kỳ lỗ 323 tỷ đồng.

Lũy kế nửa đầu năm, doanh thu thuần của Kinh Bắc đạt 4.274 tỷ đồng, tăng gấp 2,9 lần cùng kỳ và lợi nhuận sau thuế đạt 1.803 tỷ đồng, tăng gấp 8 lần.

Kết quả lợi nhuận này tương đương thực hiện 45% trong kế hoạch lợi nhuận 4.000 tỷ đồng mà công ty đề ra cho năm nay. Đây cũng là con số lãi bán niên lớn nhất của Kinh Bắc kể từ khi niêm yết vào năm 2009 đến nay.

Trong đó, hoạt động cho thuê đất và cơ sở hạ tầng ghi nhận doanh thu gần 4.025 tỷ đồng, tăng gấp 5,9 lần cùng kỳ và chiếm 94% trong tổng doanh thu từ bán hàng và cung cấp dịch vụ của Kinh Bắc. Biên lợi nhuận gộp của hoạt động này cũng tăng từ mức 47% cùng kỳ năm ngoái lên gần 73% trong 6 tháng đầu năm.

Theo báo cáo soát xét bán niên năm 2023 do công TNHH Kiểm toán EY thực hiện với khoản lợi nhuận ròng tăng 270 tỷ đồng lên 1.920 tỷ đồng, tương đương mức tăng 16% so với báo cáo tự lập trước đó.

Lãnh đạo Kinh Bắc giải trình, nguyên nhân lợi nhuận tăng thêm do điều chỉnh tăng doanh thu và điều chỉnh giảm chi phí quản lý trong kỳ. Cụ thể, doanh thu của doanh nghiệp này đã tăng 6% so với báo cáo tự lập trước đó. Còn khoản mục thay đổi lớn nhất là chi phí quản lý doanh nghiệp thì giảm 27% còn 302 tỷ đồng.

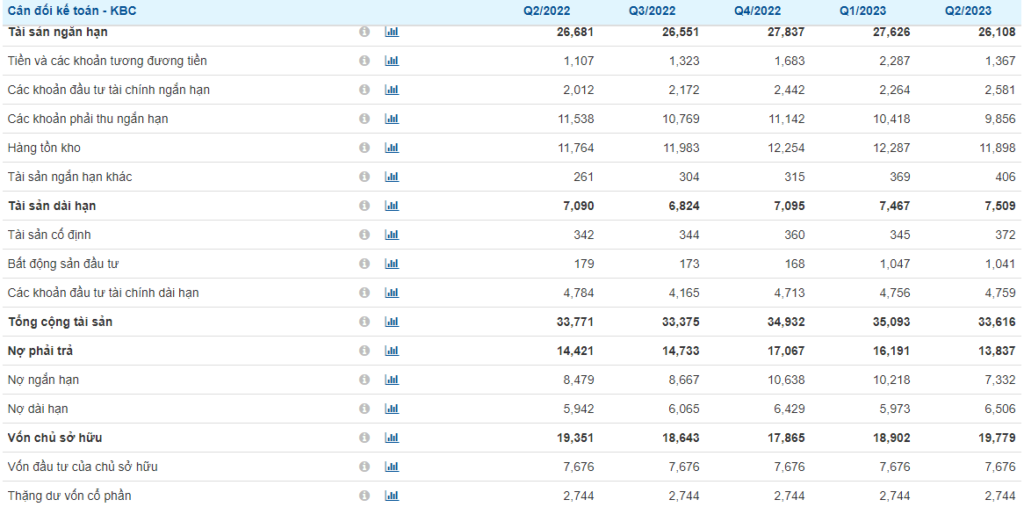

Tại thời điểm 30/6, vốn chủ sở hữu của doanh nghiệp đạt 20.044 tỷ đồng, trong đó vốn điều lệ là 7.676 tỷ đồng, lợi nhuận sau thuế chưa phân phối là 7.644 tỷ đồng. Nợ vay tài chính ở mức 4.166 tỷ đồng.

Tổng tài sản của Kinh Bắc đạt gần 33.765 tỷ đồng, giảm 3% so với số đầu năm. Trong đó, hàng tồn kho chiếm tỷ trọng lớn nhất trong cơ cấu tài sản với 11.940 tỷ đồng.

Đây toàn bộ là chi phí sản xuất kinh doanh dở dang tại các dự án như: KCN và đô thị Tràng Cát (hơn 7.984 tỷ đồng), KCN Tân Phú Trung (gần 1.120 tỷ đồng), khu đô thị Phúc Ninh (hơn 1.113 tỷ đồng), KCN Nam Sơn – Hạp Lĩnh (hơn 609 tỷ đồng),…

Lượng tiền mặt, tiền gửi ngân hàng và các khoản đầu tư tài chính ngắn hạn gần 3.950 tỷ đồng. Trong đó 1.862 tỷ đồng là chứng khoán kinh doanh. Theo thuyết minh, doanh nghiệp này rót gần 7,5 tỷ đồng vào cổ phiếu ITA của CTCP Đầu tư và Công nghiệp Tân Tạo (dự phòng 5,7 tỷ đồng)

Tổng dư nợ vay tài chính của Kinh Bắc đạt 4.166 tỷ đồng, giảm 45% so với đầu năm, chủ yếu giảm các khoản nợ ngắn hạn. Trong nửa đầu năm, công ty cũng đã đẩy sạch các khoản nợ trái phiếu 3.900 tỷ đồng, thông tin này cũng từng được lãnh đạo Kinh Bắc chia sẻ tại ĐHĐCĐ hồi cuối tháng 6 vừa qua.

Chủ nợ lớn nhất của Kinh Bắc hiện là các ngân hàng thương mại như Vietinbank, BIDV, TPBank và PVcomBank, với lãi suất từ 10,8 – 14%/năm.

Vượt kỳ vọng nhờ kinh doanh cốt lõi bứt phá (Theo Research VND)

Chúng tôi ưa thích KBC do:

- Chúng tôi tin rằng sau KQKD đáng thất vọng trong năm 2022, KBC sẽ có bước nhảy vọt về lợi nhuận trong giai đoạn 2023-25 nhờ sự đóng góp từ 3 dự án KCN mới: Nam Sơn Hạp Lĩnh, Quang Châu mở rộng và đặc biệt là Tràng Duệ 3, dự án có thể hoàn tất việc thủ tục pháp lý trong nửa cuối năm 2023.

- Trong khi Nam Sơn Hạp Linh và Quang Châu mở rộng đã liên tục ký các HĐ ghi nhớ cho thuê đất KCN có giá trị cao và sẽ sớm được lấp đầy. Chúng tôi nhận thấy Tràng Duệ 3 dần trở thành điểm nóng thu hút dòng vốn FDI tại Hải Phòng và có thể thúc đẩy thuê đất KCN từ những năm tới nhờ một số HĐ đáng chú ý có thể được ký kết như: 1) khoản đầu tư thêm 1 tỷ USD để mở rộng sản xuất và xây dựng nhà máy V3 từ LG Innotek, 2) Tập đoàn LG sẽ tiếp tục đầu tư thêm 3 tỷ USD để mở rộng LG Display và LG Electronics.

- Dòng tiền vững chắc cùng sức khỏe tài chính lành mạnh. Trong 6T23, KBC đã chi gần 3.900 tỷ đồng mua lại toàn bộ dư nợ trái phiếu, giúp cho tỷ lệ nợ ròng/vốn chủ sở hữu giảm xuống chỉ còn 0,2 lần, tương đối lành mạnh khi so sánh với các công ty cùng ngành có vốn hóa tương tự.

Tiềm năng tăng giá

1) đảo ngược chính sách tiền tệ hỗ trợ thị trường BĐS,

2) KBC có thể tháo gỡ các thủ tục pháp lý để mở rộng thêm quỹ đất tại Hưng Yên, Long An, Hải Dương và Bắc Giang, và 3) việc chuyển nhượng tại Tràng Cát hoàn tất sớm hơn dự kiến.

Rủi ro giảm giá

1) doanh số bán hàng thấp hơn dự kiến,

2) triển khai dự án mới chậm hơn dự kiến.

Cập nhật PTKT cổ phiếu KBC

Giá cổ phiếu KBC đang vận động khá sát với dự đoán trong báo cáo gần nhất vào ngày 18/06/2023

Hiện KBC đang giữ được xu hướng tăng giá tốt sau khi phá vỡ mô hình VCP. GIá mục tiêu quanh 40 vẫn không thay đổi.

Ở chiều ngược lại nếu đánh mất xu hướng tăng giá, vùng 27 – 28 sẽ đóng vai trò là hỗ trợ mạnh cho cổ phiếu KBC.

—————————————-

Xem thêm: Cập nhật cổ phiếu HPG T9/2023: Kinh doanh dần cải thiện

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.