Nội dung

Cập nhật tình hình kinh doanh Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam

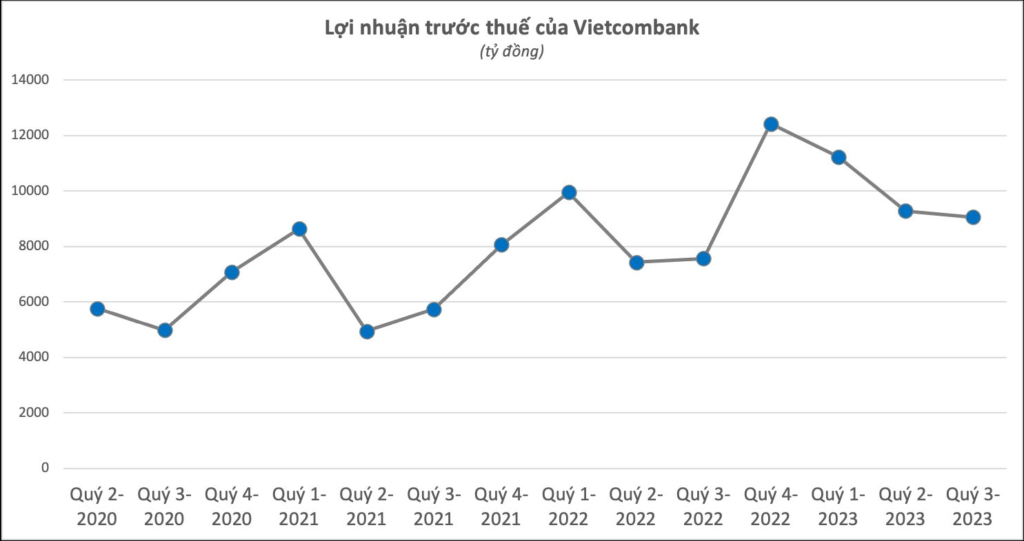

Lợi nhuận trước thuế quý 3 năm nay của Vietcombank đạt 9.051 tỷ đồng, tăng 19,6% so với cùng kỳ năm 2022. Tuy tăng trưởng dương so với cùng kỳ nhưng lợi nhuận quý 3 vẫn thấp nhất trong 4 quý gần nhất.

Động lực tăng trưởng chính của lợi nhuận quý 3 đến từ việc chi phí hoạt động và chi phí dự phòng rủi ro đều giảm mạnh, dù tổng thu nhập tăng trưởng âm.

Cụ thể, tổng thu nhập hoạt động quý 3/2023 đạt 15.777 tỷ đồng, giảm 5,6% so với cùng kỳ. Các mảng kinh doanh chính đều ghi nhận sự sụt giảm, trong đó thu nhập lãi thuần giảm 7,8% xuống 12.596 tỷ đồng. Lãi từ hoạt động dịch vụ giảm 19,2% xuống 891 tỷ. Lãi từ kinh doanh ngoại hối đạt 1.581 tỷ, giảm 6 tỷ so với cùng kỳ.

Chi phí hoạt động quý 3/2023 giảm tới 17,9% xuống còn 5.233 tỷ. Bên cạnh đó, chi phí dự phòng giảm gần một nửa xuống còn 1.494 tỷ đồng.

Luỹ kế 9 tháng đầu năm, tổng thu nhập hoạt động của Vietcombank đạt 51.764 tỷ đồng, tăng 4,7%. Trong khi đó, chi phí hoạt động giảm 3,2% xuống 16.163 tỷ đồng, chủ yếu nhờ giảm mạnh các khoản chi cho hoạt động quản lý công vụ. Chi phí dự phòng rủi ro giảm 22,3% xuống 6.051 tỷ đồng. Lợi nhuận trước thuế 9 tháng đạt 29.550 tỷ đồng, tăng 18,5% so với cùng kỳ. Lãi sau thuế đạt 23.694 tỷ đồng.

Với kết quả này, Vietcombank tiếp tục giữ vững vị trí “quán quân” lợi nhuận của ngành.

Tại ngày 30/9/2023, tổng tài sản Vietcombank ở mức hơn 1,73 triệu tỷ đồng, giảm 4,5% so với đầu năm. Nguyên nhân tổng tài sản giảm chủ yếu do tiền gửi tại Ngân hàng Nhà nước giảm hơn 63 nghìn tỷ (tương đương giảm 68%) xuống còn hơn 29.300 tỷ đồng.

Dư nợ cho vay khách hàng của Vietcombank tăng hơn 44.700 tỷ trong 9 tháng đầu năm, tương đương tăng 3,9%. Nợ xấu cuối quý 3 là 14.393 tỷ đồng, tăng 84% so với đầu năm. Theo đó, tỷ lệ nợ xấu/dư nợ cho vay tăng từ 0,68% cuối năm 2022 lên 1,21% (tháng 9/2023).

Tuy nhiên, tỷ lệ dự phòng bao nợ xấu của Vietcombank vẫn rất cao, đạt 270%, là mức cao nhất toàn ngành.

Huy động tiền gửi khách hàng của Vietcombank tăng 8,5% trong 9 tháng và đạt hơn 1,3 triệu tỷ đồng. Tỷ lệ tiền gửi không kỳ hạn (CASA) đạt 31,3%.

Thể hiện sức mạnh bộ đệm dự phòng (theo Research MSVN)

Chúng tôi nhận thấy VCB vẫn duy trì mức tăng trưởng lợi nhuận ổn định trong T9/2023 bất chấp tăng trưởng tín dụng rất thấp là 3.8% n/n và NIM giảm 0.2% điểm (xuống khoảng 3.3%) và doanh thu phí dịch vụ giảm 12% n/n. Lý do là vì VCB có thể giảm chi phí dự phòng xuống 22%, do các chỉ số chất lượng tài sản vẫn đang rất tốt cũng như việc thu hồi các khoản dự phòng đối với khoản vay liên ngân hàng ( Lưu ý: năm 2022 VCB trích lập tới 10,000 tỷ dự phòng cho các khoản vay này). Ngoài ra, các chỉ số khác như CAR, LDR, CASA của VCB vẫn đang rất ổn định.

Giá cổ phiếu VCB đã tăng 26% so với đầu năm, vượt trội đáng kể so với VN-INDEX (+5%). Với vị thế về quy mô hoạt động, vốn hóa và chất lượng lợi nhuận, VCB luôn được coi là ngân hàng đại diện của Việt Nam. Do đó, VCB luôn được định giá cao hơn các NH khác. So với các ngân hàng đại diện trong khu vực, định giá của VCB vẫn đang ở mức hợp lý.

ROE được duy trì ổn định ở mức 21.4% (2022: 21.7%).

Quy mô nợ xấu vẫn tăng trong Q3 (+47% q/q và 84% n/n) lên mức 14,4 nghìn tỷ đồng; nhưng con số này chỉ tương đương với tỷ lệ nợ xấu thấp là 1.2%. Tỷ lệ bao nợ xấu (LLCR) vẫn nằm ở mức dẫn đầu ngành là 270%. Hơn nữa, các khoản vay nhóm 2 (tức là các khoản vay cần chú ý đặc biệt) đã bắt đầu giảm bớt trong Q3 (-5% q/q) xuống còn 7.7 ngàn tỷ đồng, bằng 0.64% tổng dư nợ.

Chúng tôi giữ nguyên ước tính LNTT năm 2023 của VCB sẽ tăng khoảng 18% n/n, đạt 44 ngàn tỷ đồng và duy trì ROE khoảng 21%.

Ở mức giá hiện tại, VCB đang giao dịch ở mức P/B năm 2023 là 2.84 lần năm 2024 là 2.3 lần.

Cập nhật PTKT cổ phiếu VCB

Khác với phần lớn cổ phiếu khác trên thị trường lúc này, khi Vnindex đã có nhịp giảm sâu thì VCB điều chỉnh khá nhẹ nhàng.

Nhìn vào nến tuần có thể thấy sau 2 cây nến rũ bỏ, VCB đang có 1 tuần tăng khá tích cực, chỉ cần thanh khoản không quá thấp trong tuần này tín hiệu tăng sẽ rõ ràng hơn. Vùng 81 – 82 đang đóng vai trò là hỗ trợ mạnh cho VCB,

Mục tiêu ngắn hạn là đỉnh gần nhất quanh 93,000đ/cp, trong khi đó nếu mất vùng 81,000 vùng 73,000đ/cp sẽ đóng vai trò là hỗ trợ tiếp theo.

Xem thêm: Cập nhật cổ phiếu PVT 09/10/2023: Lợi nhuận hỗ trợ giá cổ phiếu

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Để tìm kiếm lợi nhuận bền vững, các bạn cần xây dựng cho mình hệ thống giao dịch hoàn chỉnh để giảm tối đa rủi ro do biến động thị trường.