Nội dung

Cập nhật tình hình kinh doanh CTCP Tập Đoàn Hòa Phát

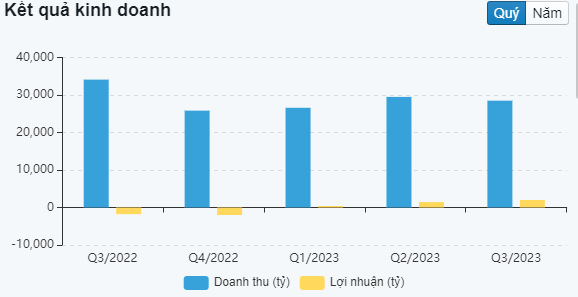

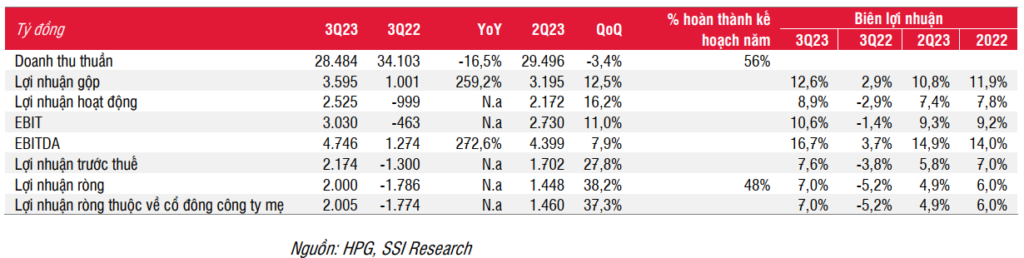

Tập đoàn Hòa Phát công bố kết quả kinh doanh quý III, với doanh thu gần 28.800 tỷ đồng, giảm 16%. Lợi nhuận sau thuế ghi nhận 2.000 tỷ đồng, tăng mạnh so với khoản lỗ gần 1.800 tỷ của cùng kỳ năm ngoái và tăng 38% so với quý II năm nay.

Lũy kế 9 tháng, Hòa Phát đạt 85.430 tỷ đồng doanh thu, giảm 27% so với cùng kỳ năm trước. Lợi nhuận sau thuế ghi nhận 3.830 tỷ đồng, giảm hơn 60% và tương đương 48% kế hoạch năm. Đà tăng trưởng trong quý III cho thấy sự khởi sắc hơn về kinh doanh của “vua thép”, tuy nhiên mức lợi nhuận 9 tháng vẫn thấp nhất kể từ 2016.

Theo Hòa Phát, mặt bằng giá nguyên liệu ở quý III giữ mức ổn định trong khi sản lượng bán hàng cải thiện dần qua từng quý. Doanh số các sản phẩm thép quý III tăng 12% so với quý II và 24% so với quý đầu năm. Bên cạnh đó, việc duy trì quản trị hàng tồn kho mức thấp giúp biên lợi nhuận quý vừa qua được cải thiện.

Lũy kế 9 tháng, “vua thép” sản xuất 4,8 triệu tấn thép thô, giảm 21% so với cùng kỳ năm trước. Sản lượng bán hàng thép các loại (chưa bao gồm sản phẩm ống thép, tôn mạ) đạt 4,6 triệu tấn, giảm 19%.

Thép xây dựng, thép chất lượng cao của Hòa Phát ghi nhận 2,57 triệu tấn trong 9 tháng, giảm 25%. Trong đó thị trường xuất khẩu đóng góp gần 490.000 tấn. Sản phẩm HRC đạt gần 2 triệu tấn, giảm 3%. Ngoài ra, Hòa Phát còn cung cấp cho thị trường 488.000 tấn ống thép, 240.000 tấn tôn mạ các loại.

Cũng theo Hòa Phát, tính tới quý III, doanh nghiệp này tiếp tục dẫn đầu thị phần thép xây dựng, ống thép tại Việt Nam, lần lượt là 33,3% và 27,3% thị phần toàn thị trường.

Hòa Phát bắt đầu cung cấp sản phẩm vỏ container ra thị trường từ đầu tháng 8. Cũng trong tháng này, tập đoàn đã đưa bến đầu tiên của cảng tổng hợp container tại Dung Quất (Quảng Ngãi) đi vào hoạt động.

Với điện máy gia dụng, tập đoàn này cho ra đời các sản phẩm mới như tủ đông cỡ lớn, máy giặt, cây nước hút bình, các dòng máy lọc nước. Đối với mảng nông nghiệp, Hòa Phát tối ưu quy mô, hiệu quả đầu tư các nhà máy sản xuất thức ăn chăn nuôi, trang trại chăn nuôi. Hòa Phát cũng tiếp tục đầu tư mở rộng các khu công nghiệp hiện có tại Hưng Yên và Hà Nam.

Đánh giá về triển vọng thị trường, Hòa Phát cho biết thị trường có thể tốt dần lên nhưng chưa nhiều do kinh tế trong và ngoài nước còn gặp nhiều khó khăn. Tập đoàn ưu tiên quản trị tốt hàng tồn kho, điều tiết sản xuất kinh doanh phù hợp với tình hình. Đồng thời, Hòa Phát cho biết sẽ bám sát tiến độ đầu tư các dự án lớn, đặc biệt là Khu liên hợp sản xuất gang thép Dung Quất 2.

Sản lượng bán hàng thép Hòa Phát đạt 635.000 tấn trong tháng 10

Trong tháng 10 vừa qua, Tập đoàn Hòa Phát sản xuất 619.000 tấn thép thô, giảm 3% so với tháng trước. Sản lượng bán hàng các sản phẩm thép cuộn cán nóng (HRC), thép xây dựng, phôi thép đạt 635.000 tấn, tăng 7% so với tháng 9. Trong đó, HRC ghi nhận trên 273.000 tấn, tăng 17% so với tháng trước.

Kết quả bán hàng thép cuộn cán nóng tháng qua đạt cao chủ yếu nhờ nhu cầu các sản phẩm hạ nguồn tại thị trường miền Nam và xuất khẩu tốt hơn so với tháng 9/2023. Minh chứng rõ nhất là các sản phẩm hạ nguồn HRC của Hòa Phát trong tháng 10 như ống thép, tôn mạ cũng tăng lần lượt là 11% và 25% so với tháng trước đó. Cụ thể, ống thép Hòa Phát đạt 54.000 tấn, tôn Hòa Phát ghi nhận 26.000 tấn.

Với sản phẩm thép xây dựng, thép chất lượng cao, Tập đoàn Hòa Phát đã cung cấp ra thị trường 339.000 tấn, giảm 4% so với tháng 9. Trong đó, sản lượng xuất khẩu đóng góp 110.000 tấn, tăng 23%. Lần đầu tiên sau nhiều tháng, Hòa Phát có những đơn đặt hàng xuất khẩu phôi thép ra thị trường quốc tế.

Lũy kế 10 tháng, Tập đoàn Hòa Phát đã sản xuất 5,43 triệu tấn thép thô, giảm 18% so với cùng kỳ 2022. Bán hàng các sản phẩm HRC, thép xây dựng, thép chất lượng cao, phôi thép đạt 5,25 triệu tấn, giảm 15% so với cùng kỳ.

Cụ thể, sản lượng bán hàng thép xây dựng, thép chất lượng cao ghi nhận 2,9 triệu tấn, giảm 21%, trong đó, xuất khẩu đóng góp 600.000 tấn, giảm 44%.

Qua 10 tháng, thép cuộn cán nóng đã cung cấp cho thị trường 2,25 triệu tấn, giảm 2% so với cùng kỳ năm trước. Sản phẩm ống thép của Tập đoàn đạt gần 543.000 tấn, giảm 13%. Tôn mạ các loại của Hòa Phát giảm 3% với mức sản lượng 266.000 tấn.

Lợi nhuận có thể phục hồi đáng kể trong năm 2024 ( Theo Research SSI)

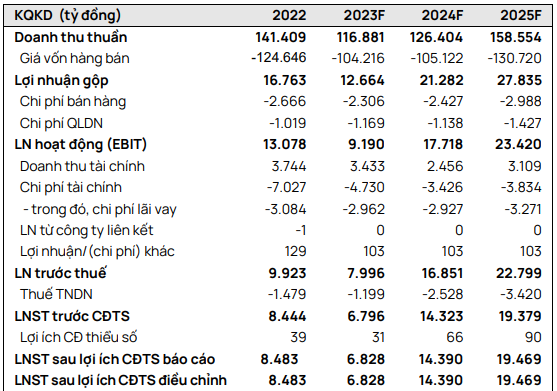

Trong năm 2023, chúng tôi hạ ước tính lợi nhuận ròng cho HPG từ 7,03 nghìn tỷ đồng xuống 5,95 nghìn tỷ đồng (giảm 29,9% svck) do giá than luyện kim tăng vọt trong thời gian gần đây.

Tuy nhiên, chúng tôi kỳ vọng lợi nhuận năm 2024 có thể phục hồi mạnh mẽ 81% so với mức nền thấp trong năm 2023 – đạt 10,78 nghìn tỷ đồng, nhờ:

(1) nhu cầu phục hồi đặc biệt trong nửa cuối năm sau;

(2) giá thép ổn định nhờ tương quan cung-cầu khu vực thuận lợi hơn trong bối cảnh sản lượng thép Trung Quốc có xu hướng sụt giảm gần đây và biên lợi nhuận của các nhà máy thép ở cả Trung Quốc và Việt Nam đều về mức khá thấp.

HPG hiện đang giao dịch ở mức P/E dự phóng cho năm 2023/2024 lần lượt là 22,5x và 12,4x và EV/EBITDA dự phóng cho năm 2023/2024 lần lượt là 8,5x và 6,8x. Mặc dù chúng tôi điều chỉnh giảm giá mục tiêu xuống 27.300 đồng/cổ phiếu (từ 28.500/cổ phiếu) do điều chỉnh giảm ước tính lợi nhuận, nhưng chúng tôi nâng khuyến nghị đối với cổ phiếu từ TRUNG LẬP lên KHẢ QUAN do giá cổ phiếu đã điều chỉnh về mức hấp dẫn hơn.

Chúng tôi chuyển cơ sở định giá sang năm 2024 và tăng P/E và EV/EBITDA mục tiêu lần lượt lên 14,5x và 8x, phản ánh kỳ vọng của chúng tôi về tăng trưởng lợi nhuận mạnh hơn trong năm 2024. Chúng tôi cho rằng giá cổ phiếu điều chỉnh có thể tạo cơ hội cho nhà đầu tư tích lũy cổ phiếu với mục tiêu đầu tư dài hạn. Rủi ro giảm đối với khuyến nghị là giá thép thấp hơn hoặc nguyên liệu đầu vào cao hơn giả định.

Định giá trở nên hấp dẫn so với mức tăng trưởng lợi nhuận trong giai đoạn 2024-25 ( Theo VCSC)

Chúng tôi điều chỉnh khuyến nghị cho CTCP Tập đoàn Hòa Phát (HPG) từ KÉM KHẢ QUAN lên KHẢ QUAN và tăng giá mục tiêu thêm 25% lên 29.4000 đồng/cổ phiếu.

Giá mục tiêu cao hơn của chúng tôi chủ yếu do 1) chúng tôi cập nhật giá mục tiêu đến cuối năm 2024 và 2) chúng tôi tăng P/E mục tiêu từ 10,0 lần trước đây lên 13,0 lần và sử dụng EPS trung bình giai đoạn 2024-25 thay vì EPS năm 2024 trong định giá P/E của chúng tôi để nắm bắt giai đoạn tăng trưởng cao của HPG sau chu kỳ lợi nhuận thấp vào năm 2023.

Chúng tôi giảm dự báo LNST sau lợi ích CĐTS năm 2023 thêm 11% xuống còn 6,8 nghìn tỷ đồng (-20% YoY) do 1) giả định biên lợi nhuận thấp hơn trong bối cảnh giả định giá than cao hơn và 2) lỗ tỷ giá cao hơn. Chúng tôi giữ nguyên các giả định về sản lượng bán và giá bán trung bình đối với danh mục sản phẩm thép của HPG.

Chúng tôi dự báo LNST sau lợi ích CĐTS năm 2024 đạt 14,4 nghìn tỷ đồng (+111% YoY), dựa trên giả định của chúng tôi về sản lượng bán và giá bán trung bình sẽ phục hồi từ mức cơ sở thấp đối với các sản phẩm thép của HPG.

HPG có định giá hấp dẫn với P/E năm 2024/25 lần lượt là 10,5x/7,8x. Giá mục tiêu mới của chúng tôi tương ứng P/E trung bình giai đoạn 2024-25 của HPG là 10,7 lần (12,3 lần cho năm 2024 và 9,1 lần cho năm 2025), mức mà chúng tôi cho là hợp lý dựa trên

1) 10,6 lần là mức chênh lệch chuẩn +1 của P/E trung bình 10 năm (8,3 lần) của HPG và 2) LNST sau lợi ích CĐTS

tăng trưởng mạnh trong năm 2024 (+111% YoY) và 2025 (+35% YoY).

Yếu tố hỗ trợ (Rủi ro) với dự báo của chúng tôi: 1) Sản lượng bán dự kiến cao hơn (thấp hơn);

2) biên lợi nhuận gộp cao hơn (thấp hơn).

Chúng tôi kỳ vọng sản lượng bán các sản phẩm thép của HPG sẽ phục hồi vào năm 2024.

Những thách thức trên thị trường BĐS trong nước ảnh hưởng đến mảng thép xây dựng của HPG khi sản lượng bán sản phẩm này giảm 25% YoY trong 9T 2023. Tuy nhiên, sản lượng bán thép xây dựng của HPG bắt đầu có dấu hiệu phục hồi trong tháng 9 với mức tăng trưởng 15% so với tháng trước (MoM) và 11% YoY, đạt 352,900 tấn so với mức trung bình hàng tháng là 356,400 tấn vào năm 2022 và 324,100 tấn vào năm 2021.

Sản lượng bán các sản phẩm xuất khẩu như thép cuộn cán nóng (HRC) tiếp tục cải thiện với sản lượng bán hàng quý 3/2023 tăng 4% so với quý trước (QoQ) và 25% YoY và chỉ ghi nhận mức giảm 3% trong 9T 2023.

Do đó, chúng tôi duy trì dự báo sản lượng bán thép xây dựng năm 2023 là 3,4 triệu tấn (-20% YoY) và sản lượng bán HRC là 2,8

triệu tấn (+7% YoY). Trong năm 2024, chúng tôi dự báo sản lượng bán thép xây dựng là 3,8 triệu tấn (+10% YoY) và sản lượng bán HRC là 2,8 triệu tấn (không đổi YoY) do HPG vận hành 100% công suất sản xuất HRC trước khi hoàn thành Khu liên hợp thép Dung Quất – Giai đoạn 2 (DQSC 2).

Chúng tôi tiếp tục kỳ vọng biên lợi nhuận gộp sẽ cải thiện trong quý 4/2023 và trong năm 2024.

Chúng tôi điều chỉnh giảm giả định biên lợi nhuận gộp năm 2023 từ 11,4% xuống 10,8% chủ yếu do chúng tôi điều chỉnh tăng giả định về giá than. Tuy nhiên, giả định mới của chúng tôi cho năm 2023 vẫn cho thấy biên lợi nhuận gộp tiếp tục được cải thiện trong quý 4/2023 (13,0%) so với quý 3/2023 (12,6%). Trong năm 2024, chúng tôi dự báo biên lợi nhuận gộp sẽ tăng lên 16,8% nhờ sản lượng bán hàng tăng và giá bán trung bình phục hồi.

Cập nhật PTKT cổ phiếu HPG

HPG vừa có nhịp điều chỉnh (đáng kể) 2 tháng cùng với sự suy yếu của thị trường chung.

Tuy nhiên có thể thấy giá HPG đã bật tăng khá mạnh khi tiến về hỗ trợ mạnh quanh 23,000đ/cp.

Có lẽ lượng hàng lỏng lẻo đã bán ra đáng kể ở nhịp điều chỉnh mạnh vừa qua và được bên mua hấp thụ hết, nên HPG đã có 2 tuần bật tăng mạnh dù khối lượng không quá đột biến.

Trong thời gian tới, xác suất cao HPG sẽ tiếp tục duy trì đà tăng giá tích cực. Vùng 28,000 đ/cp là cản gần nhất, tuy nhiên có thể sẽ không mất quá nhiều thời gian để HPG vượt cản này và nếu mọi chuyện tốt đẹp cổ đông HPG có thể chứng kiến vùng 32,000đ/cp ngay trong năm 2023.

————————————————-

Xem thêm: Cập nhật cổ phiếu VCB 31/10/2023: Vị thế đầu ngành

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Để tìm kiếm lợi nhuận bền vững, các bạn cần xây dựng cho mình hệ thống giao dịch hoàn chỉnh để giảm tối đa rủi ro do biến động thị trường.