Nội dung

Tổng quan Vnindex tuần qua

Quan điểm phân tích kỹ thuật Vni-index

Đường MA200 ở khung tuần tiếp tục đóng vai trò là hỗ trợ mạnh cho Vnindex, khi mà tuần thứ 2 liên tiếp Vnindex tiến gần về MA200 và bật lên.

Cây Pin bar thứ 2 trong khung tuần xuất hiện và lần này có đuôi dưới dài hơn cho thấy cầu bắt đáy tích cực hơn, khối lượng giao dịch cải thiện nhẹ nhưng vần ở mức thấp nếu so với bình quân 20 tuần. Thanh khoản suy yếu đang cho thấy dòng tiền đầu cơ không hào hứng bất chấp Vnindex liên tục có những tuần “test cầu”.

Các tín hiệu kỹ thuật ngắn hạn ở trạng thái trung tính, tuy nhiên cơ hội hồi phục vẫn còn nguyên khi Vnindex đang ở vùng hỗ trợ mạnh được tạo bởi các đường MA trung và dài hạn ở khung tuần. Cản gần nhất của chỉ số quanh 1260.

Nhận định thị trường tuần từ 05/08 đến 09/08/2024

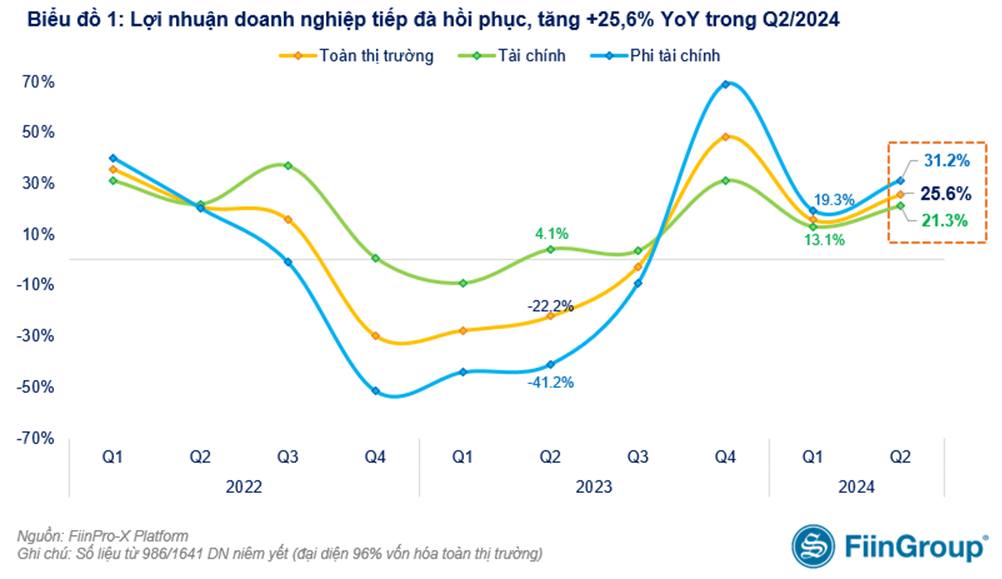

Mùa báo cáo KQKD quý II/2024 gần như đã đi qua (chỉ còn một số ít doanh nghiệp chưa cập nhật kết quả). Tính đến chiều ngày 31/7/2024, đã có 986 doanh nghiệp (đại diện 96% tổng giá trị vốn hóa trên HOSE, HNX và UPCoM) công bố BCTC cho quý 2/2024, LNST tăng +25,6% YoY và +12,8% QoQ. Điều này cho thấy lợi nhuận doanh nghiệp đang trên đà hồi phục từ mức đáy thiết lập trong quý 3/2023. Nhóm Tài chính đạt mức tăng +21,3% YoY về lợi nhuận, trong đó Ngân hàng (+21,9%), nhờ nhóm Ngân hàng tư nhân.

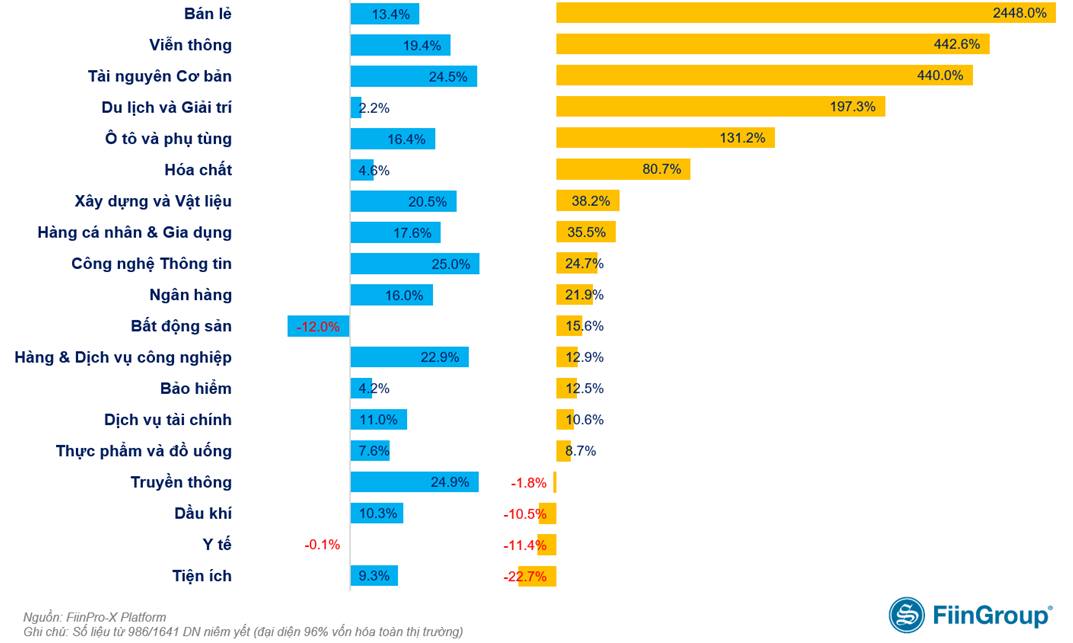

Nhóm Phi tài chính đóng góp đáng kể vào tăng trưởng lợi nhuận chung của toàn thị trường trong quý 2 vừa qua. Chủ yếu đến từ Thép, Xây dựng, Viễn thông, Khí đốt, Phân bón, Dệt may, và nhóm Hàng tiêu dùng (Bán lẻ, Sữa, Bia) với nền so sánh cùng kỳ ở mức thấp.

Xem thêm: Cập nhật KQKD quý II/2024

Dữ liệu từ Tổng cục Thống kê mới đây cho thấy chỉ số sản xuất công nghiệp bảy tháng đầu năm 2024 tăng 8,5% so với cùng kỳ năm trước, đảo chiều so với mức giảm 0,8% của kỳ bảy tháng đầu năm 2023. Ở phía cầu, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tăng 8,7% so với cùng kỳ năm trước. Về hoạt động thương mại, tổng kim ngạch xuất, nhập khẩu hàng hóa đạt 439,88 tỉ đô la Mỹ, tăng 17,1% so với cùng kỳ năm trước, trong đó xuất khẩu tăng 15,7% còn nhập khẩu tăng 18,5%.

Bên cạnh đó, mặt bằng lãi suất huy động vốn dù có tăng trở lại trong quí 2 năm nay nhưng vẫn thấp hơn nhiều so với cùng giai đoạn năm trước, do đó vẫn giúp kéo được lãi suất cho vay giảm mạnh so với cùng kỳ. Diễn biến này đã giúp nhiều doanh nghiệp tiết giảm được chi phí lãi vay, đóng góp đáng kể cho sự tăng trưởng lợi nhuận. Trong khi đó, tỷ giá sau giai đoạn bất ổn trong tháng 4 cũng đã hạ nhiệt hơn trong tháng 5 và tháng 6, phần nào giúp các doanh nghiệp hạn chế bớt thiệt hại từ rủi ro tỷ giá.

Xem thêm: Báo cáo tình hình kinh tế – xã hội tháng Bảy và 7 tháng năm 2024

Những thông tin về sự hồi phục của nền kinh tế nói chung cũng như kết quả kinh doanh tích cực của các doanh nghiệp niêm yết nói riêng là những yếu tố quan trọng có thể giúp Vnindex không “vỡ trận”. Việc còn lại là tâm lý của nhà đầu tư khi thị trường đang chịu áp lực cơ cấu rất lớn khi báo cáo KQKD được công bố, nhiều doanh nghiệp có giá cổ phiếu tăng mạnh thời gian qua đã không cho kết quả như ý và rất có thể sự kỳ vọng sẽ xoay sang những nhóm ngành khác trong quý III và quý IV.

Về thị trường thế giới tuần qua, sau cuộc họp chính sách kéo dài 2 ngày, Fed quyết định giữ nguyên lãi suất chuẩn trong phạm vi 5,25%-5,50%, đồng thời lưu ý tình hình lạm phát tiếp tục có một số tiến triển hướng tới mục tiêu 2% của cơ quan này. Trong tuyên bố, Fed không cam kết cắt giảm lãi suất vào tháng 9 và nhắc lại rằng các nhà hoạch định chính sách vẫn cần “niềm tin lớn hơn rằng lạm phát đang tiến triển bền vững tới mục tiêu 2%” trước khi hạ chi phí đi vay. Tuy nhiên nhà đầu tư trên thế giới phần lớn vẫn tin vào kịch bản hạ lãi suất của FED trong tháng 9.

Có một yếu tố tiêu cực đang thu hút sự chú ý của thế giới thời gian qua, đó là việc căng thẳng trung đông leo thang, tuy chưa bùng nổ thành một cuộc chiến tổng lực, nhưng rủi ro là có và nếu điều này xảy ra phản ứng tiêu cực mạnh mẽ hơn của thị trường tài chính toàn cầu có thể xuất hiện.

Tóm lại, thời gian qua Vnindex đang chịu áp lực bán khá lớn, tuy nhiên sự hồi phục của nền kinh tế kèm với mùa báo cáo quý II tích cực có thể là những yếu tố hỗ trợ giúp chỉ số không “gãy đổ”. Trong bối cảnh hiện tại, rất khó để có thể đặt kỳ vọng lớn điễn biến chỉ số nhưng hoảng loạn cũng không phải là hành động khôn ngoan lúc này…

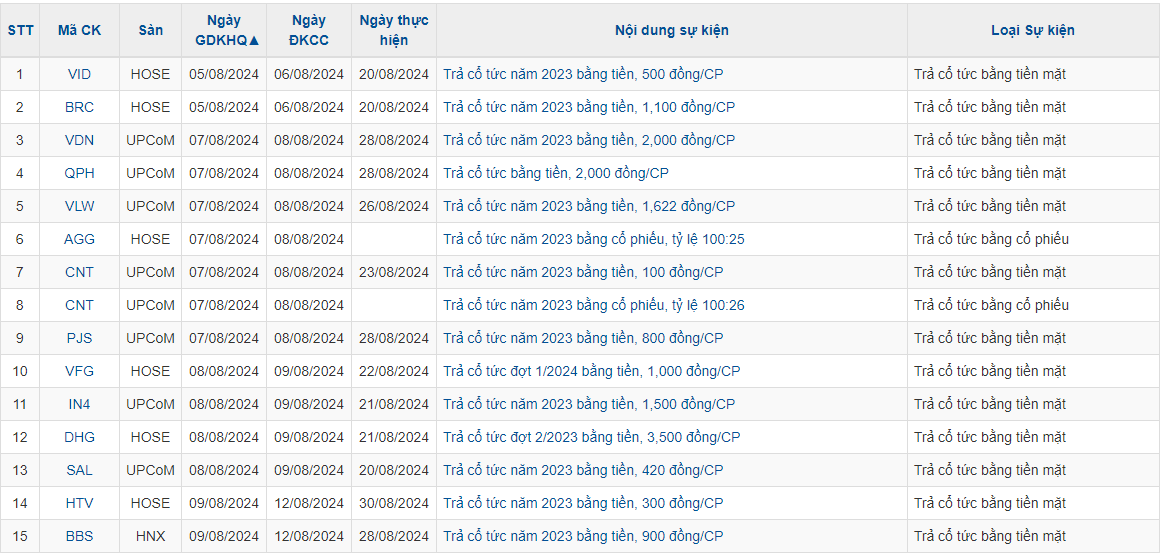

Lịch sự kiện một số doanh nghiệp niêm yết tuần này

Xem thêm các bài viết cùng chuyên mục tại: Nhận định thị trường

Lưu ý: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Các giao dịch mua bán cổ phiếu trong những trường hợp cụ thể của mỗi người sẽ không giống nhau, bạn đọc cần sử dụng thông tin một cách hợp lý.