Nội dung

Tổng quan Vnindex tuần qua

Quan điểm phân tích kỹ thuật Vni-index

VN-Index không duy trì được đà tăng mạnh sau kỳ nghỉ lễ, với sự xuất hiện của cây nến Doji cho thấy lực mua không hoàn toàn áp đảo và chỉ số đang tìm kiếm sự cân bằng tại vùng giá thấp hơn. Tuy nhiên, đà giảm điểm cũng phản ánh sự suy yếu tạm thời của VN-Index, điều này cần được theo dõi sát sao trong các phiên giao dịch sắp tới.

Về thanh khoản, theo khung ngày, thị trường đang cho thấy dấu hiệu suy yếu khi dòng tiền giảm sút. Đà tăng điểm quá nhanh khiến bên mua chần chừ, trong khi bên bán chưa tìm thấy đủ lý do để hành động. Sự suy yếu của dòng tiền này là tín hiệu không mấy tích cực cho thị trường.

Về dài hạn, đường MA200 trong khung tuần vẫn đóng vai trò hỗ trợ cho chỉ số, trong khi ngắn hạn hơn MA20 quanh 1260 sẽ đóng vai trò hỗ trợ, vùng 1300 tiếp tục cho thấy là kháng cự mạnh.

Các tín hiệu kỹ thuật ngắn hạn của chỉ số suy yếu và rất có thể đà giảm vẫn còn.

Nhận định thị trường tuần từ 09/09 đến 13/09/2024

Thông tin đáng chú ý nhất tuần qua chắc chắn là số liệu vĩ mô tháng 8 được tổng cục thống kê công bố. Theo đó, tình hình kinh tế – xã hội tháng 8 và 8 tháng năm 2024 tiếp tục đà phục hồi tích cực, đạt được kết quả tích cực, Kinh tế tiếp tục đà tăng trưởng ở cả 3 khu vực. Khu vực nông nghiệp tiếp tục tăng trưởng ổn định. Khu vực công nghiệp phục hồi tốt, tháng 8 tăng 2% so với tháng 7 và tăng 9,5% so cùng kỳ; tính chung 8 tháng tăng 8,6%. Khu vực dịch vụ tiếp tục tăng khá; tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tháng 8 tăng 7,9%; 8 tháng tăng 8,5%. Khách quốc tế 8 tháng đạt gần 11,4 triệu lượt, tăng 45,8% so với cùng kỳ 2023 và tăng 1% so với cùng kỳ 2019 (giai đoạn trước dịch Covid-19).

Kinh tế vĩ mô tiếp tục ổn định, lạm phát được kiểm soát, các cân đối lớn được bảo đảm và có thặng dư. Chỉ số giá tiêu dùng bình quân 8 tháng tăng 4,04% (lạm phát cơ bản tăng 2,71%).

Xuất khẩu tiếp tục tăng cao, xuất siêu lớn, góp phần bảo đảm cán cân thanh toán. Xuất khẩu tăng 3,7% so với tháng 7 và 14,5% so với cùng kỳ; tính chung 8 tháng tăng 15,8%; nhập khẩu tăng 17,7%; xuất siêu 19,07 tỷ USD.

Xem thêm: Báo cáo tình hình kinh tế – xã hội tháng Tám và 8 tháng năm 2024

Một thông tin khác quan trọng không kém là việc NHNN có thể sẽ tiếp tục hạ lãi suất cho hay để đạt được mục tiêu tăng trưởng tín dụng. Tại họp báo ngày 07/09, Phó Thống đốc Thường trực Ngân hàng Nhà nước (NHNN) Đào Minh Tú thông tin đến nay, dư nợ tín dụng tăng trưởng 7,75%, trong khi mục tiêu đặt ra là 15% trong năm nay.

Theo ông Tú, tăng trưởng tín dụng sẽ mở rộng đầu tư, từ đó góp phần tăng trưởng nền kinh tế. Chính vì vậy, NHNN đang triển khai nhiều giải pháp, trong đó tập trung hạ lãi suất cho vay. Lãi suất cho vay những khoản mới trung bình hiện nay là 6,23%, giảm 0,86% so với cuối năm ngoái. Lãi suất huy động là 3,84%, tăng 0,23%, ở mức nhỏ với một số ngân hàng thương mại nhỏ.

Xem thêm: Ngân hàng Nhà nước sẽ tiếp tục hạ lãi suất cho vay

Phố Wall cũng đang có những diễn biến khá hỗn loạn, nhưng theo chiều hướng tiêu cực nhiều hơn. Khi mà kỳ vọng tăng trưởng của các công ty công nghệ không nhiều trong khi lo lắng về suy thoái ngày càng lớn. Điều này phần nào cũng ảnh hưởng đến thị trường chứng khoán Việt Nam.

Tóm lại, luồng thông tin là tích cực cho thị trường chứng khoán trong nước, tuy nhiên dòng tiền vẫn khá thờ ơ với thị trường. Trong bối cảnh tiền suy yếu trong khi áp lực khối ngoại có vẻ đang trở lại (bán ròng hơn 1000 tỷ tuần trước). Thêm vào đó là thông tin quan trọng về quyết định hạ lãi suất của FED, Vnindex rất có thể sẽ tiếp tục có những diễn biễn không quá tích cực tuần này….

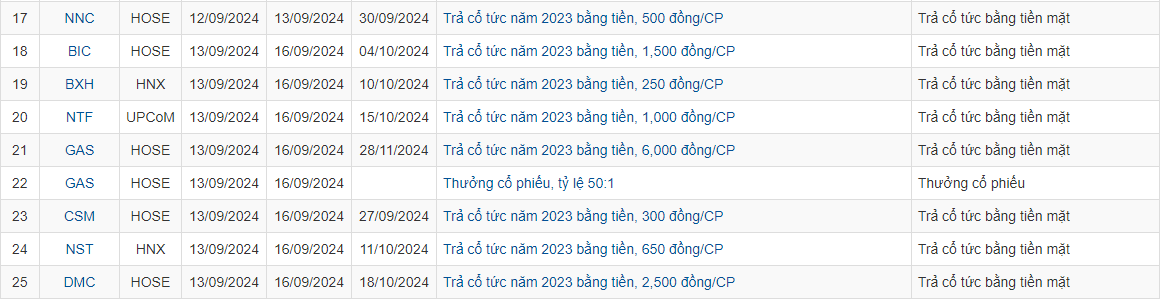

Lịch sự kiện một số doanh nghiệp niêm yết tuần này

Xem thêm các bài viết cùng chuyên mục tại: Nhận định thị trường

Lưu ý: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Các giao dịch mua bán cổ phiếu trong những trường hợp cụ thể của mỗi người sẽ không giống nhau, bạn đọc cần sử dụng thông tin một cách hợp lý.