Cập nhật vĩ mô và thị trường chứng khoán quốc tế:

- Chính sách thuế đối ứng ở mức cao bất ngờ của Trump được công bố đã tạo một cơn hoảng loạn và đợt bán tháo lớn trên khắp các thị trường toàn cầu, trong đó thị trường Mỹ thuộc nhóm giảm mạnh nhất. Các tập đoàn lớn nhất của Mỹ trong hầu hết các ngành đều có cơ sở sản xuất và quan hệ thương mại sâu rộng trên quy mô toàn cầu. Mức thuế quá cao và đột ngột gây thiệt hại lớn cả trực tiếp cho chính cộng đồng doanh nghiệp, người lao động và cả người tiêu dùng Mỹ, thổi bùng mối lo về lạm phát và suy thoái. Các mô hình dự báo kinh tế của một số tổ chức lớn đã tăng xác suất suy thoái trong năm nay của Mỹ lên 60% nếu mức thuế quan này được áp dụng. Chúng tôi cho rằng những mức thuế rất cao được tính toán giản tiện vừa được công bố là một phần trong kỹ thuật đàm phán của Tổng thống Trump và mức áp dụng cuối cùng sẽ giảm đáng kể. Các cuộc đàm phán thuế quan sẽ xảy ra ngay trong tháng 4 và phần lớn hoàn thành trong tháng 5-6 với mức thuế suất áp dụng trung bình trong khoảng 10-20% (ngoại trừ Trung Quốc).

- Tác động truyền dẫn của thuế quan lên lạm phát là một lần và khó thổi bùng lạm phát khiến FED tăng lãi suất như 2022, nhất là trong bối cảnh giá dầu và nhu cầu tiêu dùng đang suy giảm nhanh. Theo Goldman Sachs, lạm phát 2025 có thể tăng thêm 1,5% nếu mức thuế cao được áp dụng. Chủ tịch FED vừa qua đã nói sẽ kiên nhẫn chờ các tín hiệu rõ hơn từ các chính sách mới của Trump trước khi thay đổi lãi suất. Tuy vậy, ngược với nhiều nhận định trước đó về hiệu ứng thuế quan, USD Index đã liên tục giảm về quanh 102 và lãi suất trái phiếu Mỹ cũng giảm mạnh gần 100 điểm cơ bản. Lo ngại về suy thoái kinh tế đang khiến thị trường tin rằng FED sẽ hạ 125 điểm lãi suất năm nay đồng thời cũng sẽ dừng hẳn QT từ tháng 6.

- Thị trường đang thể hiện rằng kinh tế Mỹ cũng sẽ chịu thiệt hại của thuế quan trong khi nhiều quốc gia khác đã chủ động hạ lãi suất và đẩy mạnh chi tiêu công để hỗ trợ nền kinh tế. Sự tụt giảm mạnh của TTCK Mỹ cũng như làn sóng phản đối thuế quan đang lan rộng nhanh chóng tại nhiều bang khắp nước Mỹ khiến tỷ lệ ủng hộ Tổng thống Trump giảm nhanh về mức thấp nhất 6 tháng. Nhiều cá nhân có ảnh hưởng vốn ủng hộ Trump và đảng Cộng Hòa cũng đã lên tiếng kêu gọi Tổng thống thay đổi quan điểm về thuế quan. Điều này mang lại những thuận lợi nhất định cho các nước đang chủ động đàm phán thuế quan với Mỹ.

- Ở góc độ khác, các nước lớn như Trung Quốc và EU đã và đang đưa ra các biện pháp trả đũa, đẩy các nền kinh tế và thị trường tài chính vào vòng xoáy khó đoán định. Chúng tôi đặt kịch bản cơ sở phần lớn thuế quan sẽ được chốt ở mức 10% – 20% trong vài tháng tới. Mỹ sẽ có lợi thế lớn về đàm phán và chốt deal trong khoảng thời gian này, bởi sau đó, các nước sẽ tìm cách thích nghi để xoay chuyển khỏi thị trường Mỹ nếu thuế vẫn cao khiến tất cả các bên đều thiệt hại.

- Về dài hạn, như trong báo cáo tháng trước chúng tôi đề cập: khu vực tăng trưởng kinh tế và thương mại sống động và mạnh mẽ nhất thế giới hiện nay nhờ cơ cấu dân số và hạ tầng là tam giác ASEAN – Trung Quốc – Ấn Độ. Các quốc gia như Việt Nam sẽ cần chuyển đổi cơ cấu sản xuất và xuất khẩu tận dụng xu hướng này để giảm bớt sự phụ thuộc vào thị trường Mỹ. Đây là một quá trình dài và không dễ dàng nhưng chúng ta vẫn có những lợi thế nội tại và quyết tâm chính trị để thực hiện thành công sự chuyển đổi này. Mỹ áp thuế cao có thể tạo nên khó khăn và thiệt hại lớn trong ngắn hạn, nhưng cũng là cơ hội để Việt Nam chuyển đổi mô hình để tăng trưởng cân bằng và bền vững hơn trong như lời Thủ tưởng gần đây.

Đối với thị trường Việt Nam, chúng tôi có một số điểm lưu ý:

- Việc Mỹ bất ngờ áp thuế với hàng hoá Việt Nam ở múc 46% đã tạo nên cú sốc lớn khiến nhiều nhà đầu tư cả trong và ngoài nước hoảng sợ và bán tháo. Quan điểm phổ biến hiện nay là lo ngại kinh tế Việt Nam sẽ đi vào suy thoái do tác động trực tiếp lên doanh nghiệp xuất khẩu và tác động gián tiếp lên việc làm và tiêu dùng do khối FDI sẽ thu hẹp quy mô. Dù đàm phán thuế có thành công và giảm về 10% – 20%, thì động lực tăng trưởng từ xuất khẩu và tăng trưởng FDI của Việt Nam vẫn sẽ chịu ảnh hưởng tiêu cực. Trong kịch bản xấu, thuế quan áp dụng cao hơn mức 20%, Chính phủ sẽ cần tung những biện pháp kích thích nội địa mạnh hơn (hạ lãi suất, hỗ trợ thuế phí, các gói chi tiêu công…) để hỗ trợ doanh nghiệp trong nước mở rộng quy mô, hấp thụ lực lượng lao động từ khối xuất khẩu và duy trì mục tiêu tăng trưởng cao. Theo thông tin cập nhật, Chính phủ, NHNN và các bộ ban ngành đang gấp rút bàn thảo để đưa ra những chính sách kích thích kinh tế mới ngay trong tháng 4.

- Kể từ đầu năm tới nay, NĐT ngoại đã bán ròng hơn 35 nghìn tỷ đồng cổ phiếu, trong đó hơn một nửa chỉ trong tháng 3 và đầu tháng 4 khi rủi ro thuế quan hiện hữu. Chúng tôi cho rằng các rủi ro từ thuế quan tác động tới nhà đầu tư đang phản ánh rất nhanh vào giá cổ phiếu và sẽ dần phai nhạt trong hai tháng tới khi quá trình đàm phán diễn ra và hoàn tất. Nửa cuối năm nay, dòng tiền của khối ngoại có thể quay trở lại mua ròng theo sự hấp dẫn của định giá và quá trình nâng hạng lên EM.

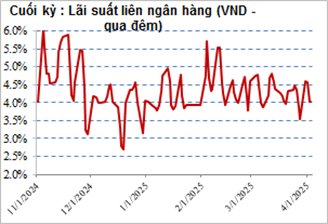

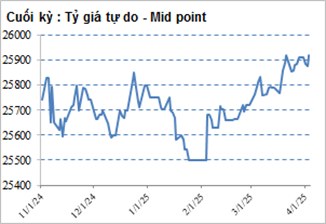

- Một trong những điểm rất đáng chú ý trong lần suy giảm mạnh này của TTCK là sự ổn định đáng ngạc nhiên của tỷ giá và các mặt bằng lãi suất. Lãi suất liên ngân hàng, lãi suất trái phiếu, tỷ giá chính thức và phi chính thức không tăng vọt như lo ngại sau thời điểm Mỹ công bố thuế đối ứng cao ngoài dự kiến. Sẽ cần thêm thời gian để khẳng định sự ổn định của tỷ giá trước cú sốc thuế quan, nhưng không thể phủ nhận sự điều hành chủ động của Chính phủ và NHNN đang phát huy tác dụng. Sự ổn định vĩ mô cùng như nỗ lực liên tục của Chính phủ trong đàm phán và hỗ trợ tăng trưởng sẽ là bệ đỡ quan trọng cho dòng tiền dài hạn chảy vào hấp thụ các đợt bán tháo trên TTCK từ khối ngoại cũng như nhu cầu hạ margin, giảm rủi ro của dòng tiền ngắn hạn.

- VN-Index giảm mạnh đã kéo định giá của thị trường về vùng rẻ của 10 năm, mở ra cơ hội đầu tư dài hạn rất tốt với nhiều cổ phiếu đầu ngành chất lượng cao. Ở mốc 1200, VN-Index có định giá P/B rẻ tương đương đáy COVID 3/2020 và khủng hoảng thanh khoản 11/2022, còn định giá P/E cao hơn hai mốc đáy lớn kể trên 10-15%. Cho dù thuế quan sẽ làm tăng trưởng chậm lại, nhưng khi tất cả doanh nghiệp tốt xấu đều bị bán tháo như nhau về quanh mức rẻ lịch sử, nhiều cơ hội đầu tư dài hạn rất hấp dẫn đã xuất hiện.

- Những sự kiện chấn động tạo nên các cú sốc lớn như hiện nay không phải là điều gì mới mẻ trên TTCK. Chúng ta từng trải qua thời điểm cứ ngỡ như chiến tranh ở Biển Đông sắp nổ ra; hay khi đại dịch COVID lan tràn toàn cầu lấy đi sinh mạng nhiều triệu người, thế giới tưởng như sắp diệt vong; hay khủng hoảng thanh khoản 2022 khi cả hệ thống đối mặt rủi ro vỡ nợ… Và chúng ta hiện đang nghe về sự sụp đổ hệ thống thương mại, sản xuất, và trật tự kinh tế toàn cầu, có thể dẫn tới xung đột leo thang… Có thể một phần trong số đó sẽ thành sự thật, và những biến động giá cực đoan trong vài ngày/tuần tới còn rất khó lường, nhưng sau khi nỗi sợ hãi cực điểm đi qua, trật tự mới lại dần được thiết lập và chúng ta sẽ nhìn lại giai đoạn này như một trong những cơ hội đầu tư tốt nhất trong lịch sử TTCK Việt Nam.

- Những lúc tương lai bất định, triển vọng tối tăm cũng đồng thời là thời điểm tốt để sở hữu cổ phiếu bởi nhu cầu bán tháo chuyển qua phòng thủ sẽ khiến mặt bằng định giá của mọi cổ phiếu trở nên hấp dẫn hơn, tăng hiệu quả đầu tư trong dài hạn. Đây là lúc thị trường đang cho chúng ta quyền chọn mua những doanh nghiệp tuyệt vời bị bán tháo về các mức định giá rẻ lịch sử, vốn chỉ tồn tại trong thời gian không dài ở giai đoạn đỉnh điểm nỗi sợ hãi. Đây cũng là cơ hội để The Ballad Fund tăng tỷ trọng lên cao và chuyển từ danh mục mang tính phòng thủ sang những cổ phiếu có lợi thế cạnh tranh mạnh mẽ với triển vọng tăng trưởng dài hạn tốt đang được bán chiết khấu.

( Theo SGI Capital)