Một cuộc suy thoái luân phiên bắt đầu từ năm 2022 đã chạm đáy, và nền kinh tế hiện đang chuyển sang giai đoạn phục hồi, theo Michael J. Wilson, chiến lược gia trưởng chứng khoán Mỹ và Giám đốc đầu tư (CIO) của Morgan Stanley.

Wilson cho rằng bước ngoặt diễn ra vào tháng 4 với các tuyên bố áp thuế trong ngày “Liberation Day”, và dữ liệu việc làm gần đây củng cố luận điểm rằng nền kinh tế đang bước vào giai đoạn đầu chu kỳ.

Báo cáo việc làm hôm thứ Sáu yếu hơn kỳ vọng, chỉ ghi nhận 22.000 việc làm mới so với mức dự báo 75.000, thực tế lại càng củng cố luận điểm phục hồi. Ông nhấn mạnh dữ liệu thị trường lao động là “có độ trễ lớn nhất trong tất cả các chuỗi số liệu kinh tế” và “đặc biệt dễ bị điều chỉnh mạnh, khiến dữ liệu hiện tại thiếu độ tin cậy trong thời gian thực.”

Theo Wilson, đây cũng là lý do tại sao Cục Nghiên cứu Kinh tế Quốc gia (NBER) thường chỉ công bố suy thoái một cách hồi tố, khi phần lớn mọi người thậm chí không nhận ra nó đã bắt đầu.

Ông chỉ ra rằng độ rộng điều chỉnh dự báo lợi nhuận (earnings revisions breadth) là chỉ báo đáng tin cậy hơn về sức khỏe kinh tế, và nó đã cho thấy sự phục hồi hình chữ V kể từ tháng 4. “Những lần hiếm hoi chúng tôi quan sát thấy sự bứt phá như vậy đều diễn ra trong giai đoạn chuyển tiếp đầu chu kỳ, ngay sau đáy của suy thoái/chu kỳ lao động,” ông nói.

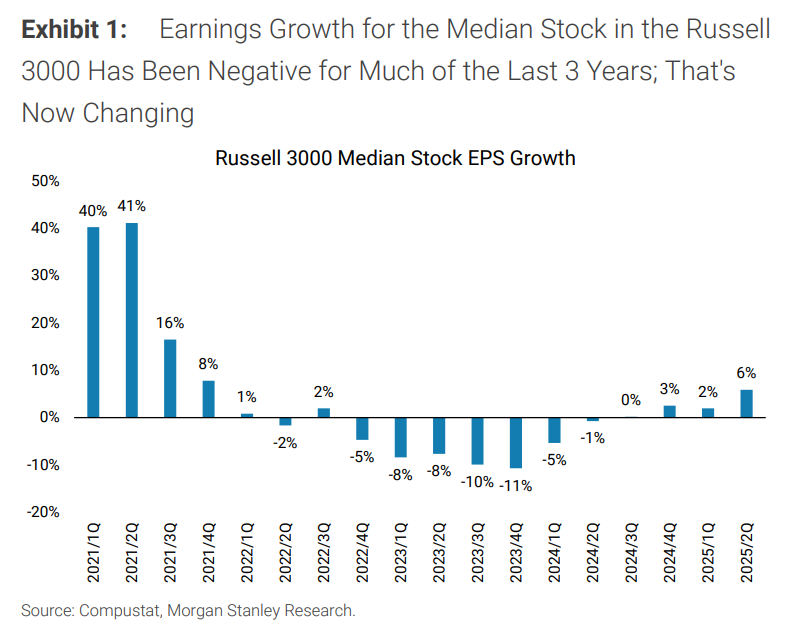

Điều này trùng khớp với quan sát rằng tăng trưởng lợi nhuận của doanh nghiệp trung vị trong chỉ số Russell 3000 (IWV), vốn âm trong phần lớn thời gian kể từ 2021, “cuối cùng cũng đã bước vào vùng dương.”

Wilson lưu ý rằng phản ứng của Cục Dự trữ Liên bang (Fed) trước sự yếu đi của thị trường lao động sẽ là yếu tố quyết định cho giai đoạn phục hồi tiếp theo, đồng thời cho rằng Fed thường hành động muộn do dựa vào dữ liệu kinh tế trễ.

“Việc Fed phản ứng chậm không phải là lỗi mà là đặc điểm trong cơ chế phản ứng của họ. Họ là một tổ chức có tính phản ứng, được thiết kế để làm phẳng chu kỳ kinh doanh thay vì dẫn dắt nó,” ông nói.

Trong khi thị trường trái phiếu đang định giá một đợt cắt giảm lãi suất vào tháng 9 và khoảng 5,5 – 6 lần cắt giảm cho đến hết năm 2026, Wilson cho rằng Fed vẫn có thể đang quá tập trung vào lạm phát thay vì vào sự suy yếu của thị trường lao động.

Ngoài ra, ông cảnh báo khu vực việc làm chính phủ là một rủi ro tiềm ẩn, nhấn mạnh rằng phán quyết gần đây của Tòa án Tối cao có thể cho phép chính phủ cắt giảm nhân sự, có khả năng dẫn tới sa thải trong một lĩnh vực đã “tuyển dụng quá mức trong vài năm qua, phần nào che lấp sự yếu kém cơ bản của khu vực tư nhân.”

“Đà tăng trưởng của khu vực chính phủ từ thời Covid là một trong những lý do khiến các số liệu kinh tế bị thổi phồng so với thực trạng trong khu vực tư nhân,” ông nói.

Dù thừa nhận khả năng biến động ngắn hạn trong giai đoạn tháng 9/10 vốn thường yếu, Wilson vẫn duy trì quan điểm lạc quan.

“Cuối cùng, chúng tôi cho rằng điều này sẽ mở đường cho một kết thúc năm đầy mạnh mẽ, và chúng tôi vẫn rất lạc quan về năm 2026,” ông kết luận, bổ sung rằng dù dữ liệu thị trường lao động có thể tiếp tục cho thấy sự yếu kém, các chỉ số kinh tế cơ bản đã chỉ ra quá trình phục hồi đang diễn ra, và diễn biến thị trường dự kiến sẽ phản ánh điều đó khi Fed cuối cùng chuyển sang lập trường nới lỏng hơn.

(nguồn sưu tầm)