Nội dung

Fed giảm lãi suất – Việt Nam hưởng lợi từ dư địa nới lỏng

Ngày 17/9/2025, Cục Dự trữ Liên bang Mỹ (Fed) quyết định hạ lãi suất điều hành thêm 0,25 điểm %, đưa biên độ về mức 4,0 – 4,25%. Đây được xem là bước ngoặt quan trọng, mở ra dư địa để Việt Nam duy trì mặt bằng lãi suất thấp trong thời gian tới.

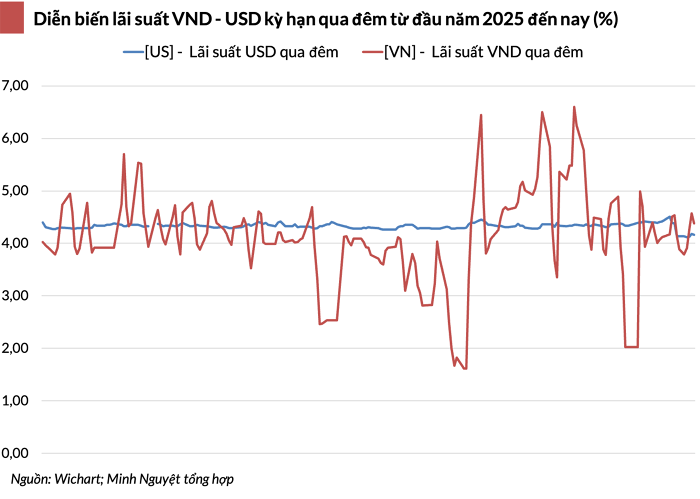

Trước đó, Ngân hàng Nhà nước (NHNN) đã chủ động nới lỏng chính sách trên thị trường liên ngân hàng. Cụ thể, trong hai ngày 25 – 26/8, NHNN triển khai biện pháp bán ngoại tệ kỳ hạn 180 ngày, có hủy ngang, với giá 26.550 VND/USD. Biện pháp này vừa định hướng điểm neo tỷ giá, vừa thăm dò nhu cầu USD mà không cần bán ngoại tệ giao ngay. Kết quả là lãi suất liên ngân hàng giảm sâu về 2,03% (ngày 28/8), mức thấp nhất trong hai tháng.

Tỷ giá VND/USD trong tầm kiểm soát

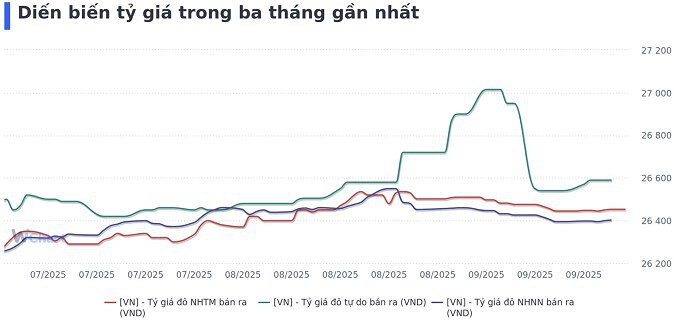

Tính đến ngày 30/9, tỷ giá trung tâm ở mức 25.187 VND/USD, giảm 111 đồng so với đỉnh ngày 23/8. Từ đầu năm, tỷ giá tăng gần 3,5%, vẫn trong ngưỡng an toàn.

Theo ông Nguyễn Thế Minh, Giám đốc Khối Nghiên cứu – Yuanta Việt Nam, VND có thể mất giá khoảng 3,8% cả năm 2025, tương ứng tỷ giá quanh 26.480 VND/USD, nhưng vẫn thấp hơn ngưỡng cảnh báo 5%. Ông nhấn mạnh:

“Động thái giảm lãi suất của Fed giống như một bình oxy, giúp Việt Nam bớt căng thẳng và có thêm dư địa duy trì lãi suất thấp.”

Áp lực tỷ giá vẫn tồn tại, chủ yếu từ hai yếu tố:

1. Chênh lệch lãi suất USD – VND: Fed cần thêm nhiều đợt giảm lãi suất nữa để thu hẹp khoảng cách này.

2. Dự trữ ngoại hối: Sau giai đoạn đỉnh 110 tỷ USD (2022), nay còn khoảng 80 tỷ USD. Việt Nam cần thêm thời gian tích lũy để tăng sức chống chịu.

Chính sách tiền tệ: Thận trọng nhưng linh hoạt

Các chuyên gia BIDV, UOB và Yuanta cùng nhận định: NHNN sẽ không tăng lãi suất, thay vào đó tiếp tục điều hành thận trọng. Trong kịch bản kinh tế khó khăn hơn, NHNN có thể cân nhắc hạ lãi suất tái cấp vốn về mức 4% như giai đoạn dịch bệnh, nhưng đây không phải kịch bản cơ sở.

Ông Cấn Văn Lực, Kinh tế trưởng BIDV, nhấn mạnh:” Lãi suất điều hành của NHNN hiện khoảng 4,5%, gần sát với Mỹ. Hạ thêm lãi suất có thể rủi ro “chảy máu ngoại tệ”. Tín dụng tăng trưởng quá nhanh (≈11% từ đầu năm, +20% so với cùng kỳ), đặc biệt trong lĩnh vực bất động sản, khiến dư địa chính sách tiền tệ bị hạn chế. Thay vào đó, chính sách tài khóa còn nhiều không gian: cần đẩy mạnh giải ngân đầu tư công, cắt giảm thuế, phí và cải cách môi trường kinh doanh.”

Mở rộng biên độ tỷ giá – Giải pháp giảm áp lực

Trong bối cảnh dự trữ ngoại hối suy giảm và nhu cầu duy trì lãi suất thấp, mở rộng biên độ tỷ giá được coi là công cụ hiệu quả để giảm áp lực. Giải pháp này cho phép tỷ giá vận động linh hoạt hơn, giúp NHNN điều hành chính sách tiền tệ thuận lợi mà vẫn đảm bảo mục tiêu hỗ trợ tăng trưởng.

“Không thể vừa giữ mục tiêu tăng trưởng GDP 8,3 – 8,5%, vừa kiểm soát chặt tỷ giá. Chính phủ đang ưu tiên hỗ trợ tăng trưởng, nên mở rộng biên độ tỷ giá là lựa chọn cần thiết,” ông Nguyễn Thế Minh nhấn mạnh.

Triển vọng cuối năm 2025

Fed dự kiến cắt giảm lãi suất 3 lần trong năm 2025, tiếp tục trong 2026 → giảm áp lực tỷ giá Việt Nam. VND có thể mất giá 3,8 – 4%, nhưng vẫn trong ngưỡng an toàn. Chính sách tiền tệ giữ ổn định, NHNN tập trung kiểm soát thanh khoản, trong khi chính sách tài khóa sẽ là động lực chính cho tăng trưởng.

Tóm lại, Fed giảm lãi suất mở ra cơ hội để Việt Nam duy trì mặt bằng lãi suất thấp và giảm áp lực tỷ giá. Tuy nhiên, để đạt mục tiêu tăng trưởng 8,3 – 8,5%, Việt Nam cần đồng bộ các giải pháp: mở rộng biên độ tỷ giá, củng cố dự trữ ngoại hối, đẩy mạnh tài khóa và cải cách cơ cấu kinh tế.