Nội dung

Diễn biến thị trường chứng khoán

Diễn biến Vnindex tuần qua

Trong tuần qua, thị trường tiếp tục chịu áp lực điều chỉnh, chỉ số dao động trong biên độ rộng. VN-Index kết tuần ở mức 1,639.65 điểm, giảm 2.59% so với tuần trước. Nhóm cổ phiếu Ngân hàng, Dịch vụ tài chính và cổ phiếu thuộc hệ sinh thái Vingroup là những tác nhân tiêu cực nhất, chịu áp lực bán mạnh từ các nhà đầu tư trong và ngoài nước.

Thanh khoản bình quân trong tuần đạt 27,562 tỷ đồng/phiên, giảm hơn 25% so với giai đoạn sôi động từ đầu tháng 7. Điểm tích cực là thanh khoản thấp cho thấy áp lực bán tháo không quá lớn, dòng tiền vẫn luân chuyển và sự phân hóa giữa các nhóm ngành phản ánh quá trình điều chỉnh diễn ra có trật tự, không mang tính hoảng loạn.

Về mặt nhóm ngành, nhóm cổ phiếu ngân hàng và chứng khoán tiếp tục duy trì sắc đỏ với nhiều mã giảm sâu như VIX, SSI, VND, MBB, EIB. Nhóm cổ phiếu Vingroup (VIC, VHM, VRE) chịu áp lực giảm mạnh trên 12%, tạo gánh nặng đáng kể lên VN-Index. Tuy nhiên, nhóm cổ phiếu nhỏ, có tính đầu cơ cao như SMC, KHG, LDG, DRH, HSL, VTB lại có tín hiệu tăng điểm tích cực, phản ánh xu hướng dịch chuyển dòng tiền nhằm tìm kiếm cơ hội mới trong bối cảnh các trụ lớn gặp nhiều khó khăn.

Khối ngoại tiếp tục bán ròng nhưng mức bán ròng đã giảm đáng kể còn 2.264 tỷ đồng, tín hiệu đáng chú ý trong bối cảnh thanh khoản chung giảm mạnh. Sự thận trọng của cả nhà đầu tư trong nước và quốc tế cùng những diễn biến phức tạp của thị trường tài chính toàn cầu đã tạo nên sự giằng co và phản ứng khá thận trọng trong các phiên cuối tuần.

Về PTKT

Nến tuần gần nhất là một nến đỏ thân dài, đóng cửa dưới đường MA ngắn hạn, thể hiện áp lực bán tiếp diễn và tâm lý thận trọng của nhà đầu tư. Bóng trên của nến dài cho thấy phe mua đã cố gắng đẩy giá lên đầu tuần nhưng không giữ được thế chủ động, kết thúc bằng lực bán mạnh cuối tuần.

Về mặt cấu trúc, chỉ số hiện vẫn nằm trong vùng tích lũy ngang (sideways) từ 1.600 đến 1.700 điểm (vùng hộp tím trên biểu đồ). Đây là vùng tái phân phối sau giai đoạn tăng mạnh, thường là giai đoạn “nghỉ chân” để thị trường xác định lại hướng đi tiếp theo.

Dự báo diễn biến tiếp theo

Kịch bản 1: VN-Index tiếp tục dao động trong vùng 1.600 – 1.700 để kiểm định cung cầu. Nếu vùng 1.600 bị thủng rõ ràng với khối lượng lớn, mục tiêu điều chỉnh có thể lùi về 1.500.

Kịch bản 2: Chỉ số giữ được vùng 1.630 và hình thành mẫu nến rút chân hoặc pin bar tăng, tạo cơ hội hồi kỹ thuật về lại 1.680–1.700. Tuy nhiên, lực hồi này nhiều khả năng chỉ mang tính kỹ thuật, chưa đủ tín hiệu xác nhận xu hướng tăng mới.

Nhà đầu tư giai đoạn hiện tại cần ưu tiên bảo toàn vốn, giảm margin, giữ tỷ trọng cổ phiếu ở mức thấp (30–40%). Chỉ tham gia lướt sóng T+ khi xuất hiện tín hiệu rút chân mạnh tại hỗ trợ 1.600. Không mua đuổi trong nhịp hồi kỹ thuật, vì đây chưa phải là điểm xác lập xu hướng mới.

Kết quả kinh doanh quý III/2025

Tính đến thời điểm hiện tại, các doanh nghiệp niêm yết đã công bố lợi nhuận quý III tăng trưởng khoảng 30% so với cùng kỳ.

Ngân hàng: Trụ cột tăng trưởng và dẫn dắt lợi nhuận. Ngành ngân hàng chiếm 8/10 vị trí đầu bảng về lợi nhuận trước thuế quý 3/2025. Vietcombank: hơn 33.000 tỷ đồng, dẫn đầu toàn thị trường. VietinBank: gần 30.000 tỷ đồng, bám sát phía sau. Tốc độ tăng trưởng nổi bật: OCB: +249%; KienlongBank: +194%; PGBank: +176%; VietABank: +1.076% – mức tăng ngoạn mục nhất toàn ngành.

Bất động sản: Phục hồi mạnh, nhưng không đồng đều. Nhiều doanh nghiệp ghi nhận mức tăng trưởng hàng nghìn phần trăm, cho thấy dòng tiền đã bắt đầu quay lại thị trường. Sunshine Group: +4.775%. Hodeco (HDC): +3.378%. Nhà Đà Nẵng (NDN): +2.201%. Tuy nhiên, Novaland (NVL) lại là “điểm trừ” lớn khi lỗ trước thuế 782 tỷ đồng, trong khi cùng kỳ năm ngoái lãi 3.578 tỷ đồng.

Chứng khoán: Bùng nổ mạnh mẽ Nếu quý 3/2024 chỉ có TCBS đạt LNTT trên 1.000 tỷ, thì quý 3/2025 đã có 6 công ty vượt mốc này: VIX, VPBankS, TCBS, SSI, VPS, VNDirect. Toàn ngành ghi nhận mức tăng hàng trăm phần trăm, phản ánh thanh khoản thị trường và giao dịch margin sôi động trở lại.

Ngành thép, dầu khí, ô tô: Dấu hiệu phục hồi rõ rệt. Thép: Hòa Phát (HPG): +36% VNSteel, Hoa Sen, Tiến Lên Group đều từ lỗ trăm tỷ sang có lãi. VG Pipe: tăng trưởng 500%.

Dầu khí: BSR lãi 1.051 tỷ đồng (cùng kỳ lỗ 1.329 tỷ). PV Gas đi ngang, giữ ổn định.

Ô tô: phân hóa mạnh. Savico: +1.058%, VIMID: +111%. Ngược lại, Haxaco lỗ 24 tỷ, City Auto giảm 72%, HHS giảm 64%.

Bức tranh lợi nhuận quý 3/2025 của doanh nghiệp niêm yết đã lộ diện rõ nét với 46 doanh nghiệp báo lãi trên 1.000 tỷ đồng, tăng gần 40% so với cùng kỳ năm 2024 (chỉ có 33 doanh nghiệp). Các con số cho thấy đà phục hồi mạnh mẽ của nền kinh tế sau nhiều quý trầm lắng, trong đó ngành ngân hàng tiếp tục là động lực chính của tăng trưởng lợi nhuận.

Fed hạ lãi suất

Cục Dự trữ Liên bang Mỹ (Fed) hạ lãi suất thêm 25 điểm cơ bản, đưa mức biên độ xuống 3,75 – 4% vào ngày 30/10, tạo ra một “khoảng thở” cho nền kinh tế Việt Nam. USD suy yếu giúp giảm áp lực lên tỷ giá VND/USD và chi phí nhập khẩu, từ đó mở rộng dư địa cho Ngân hàng Nhà nước Việt Nam (NHNN) duy trì lãi suất thấp, hỗ trợ tín dụng và phục hồi sản xuất. Ngoài ra, quyết định của Fed có thể thúc đẩy dòng vốn đầu tư quốc tế tìm đến Việt Nam (với lợi thế tăng trưởng và ổn định chính trị) và kích thích xuất khẩu nhờ tiêu dùng tại Mỹ tăng.

Tuy nhiên, đồng USD yếu có thể khiến giá chuyển đổi xuất khẩu sang VND giảm, và dòng vốn vào mạnh cũng đi kèm nguy cơ bong bóng tài sản hoặc rút vốn đột ngột. Dù việc Fed hạ lãi suất mang lại tín hiệu tích cực tới tỷ giá và chính sách tiền tệ Việt Nam, nhưng thành công dài hạn phụ thuộc vào khả năng Việt Nam kết hợp linh hoạt điều hành tỷ giá, lãi suất và giải ngân đầu tư công để duy trì ổn định và tăng trưởng.

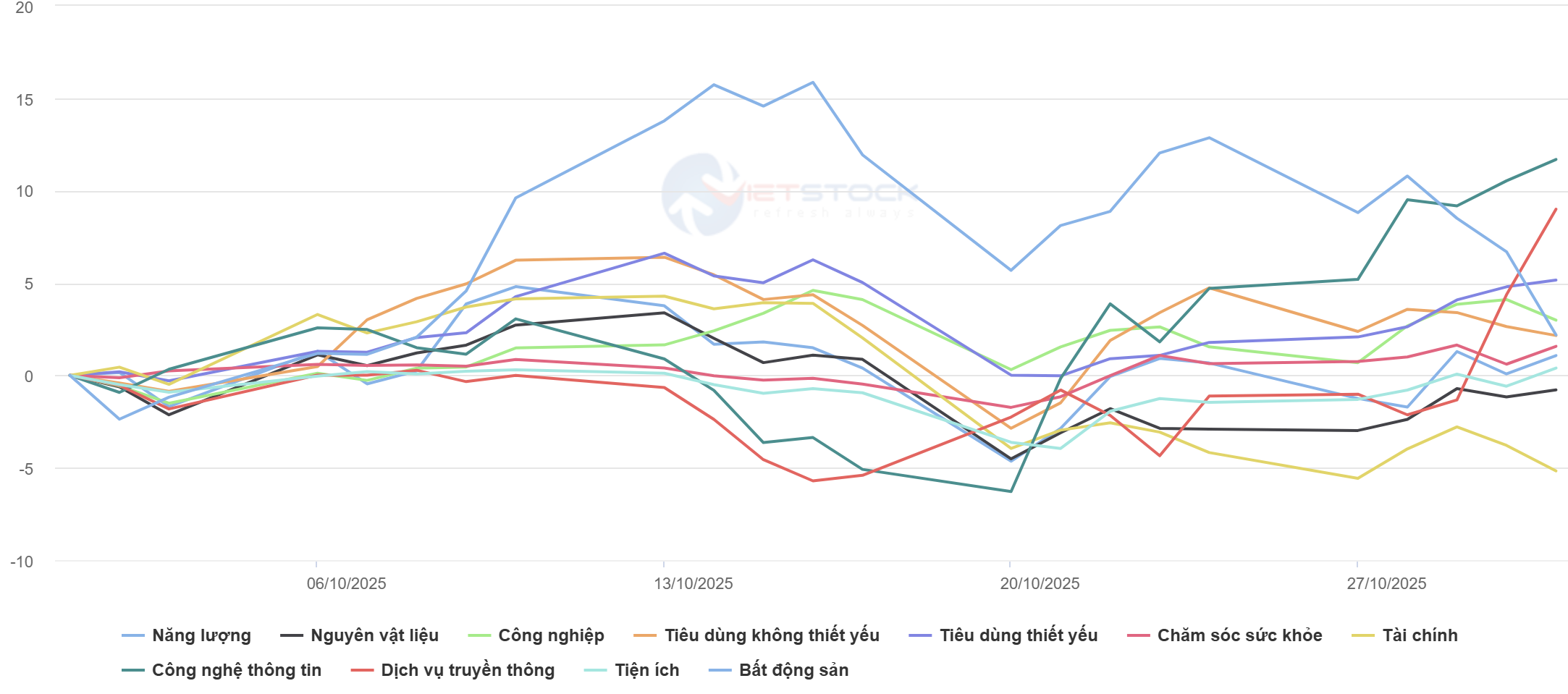

Về dòng tiền

Trong tháng 10/2025, có thể thấy bức tranh phân hóa rõ nét giữa các lĩnh vực, phản ánh sự luân chuyển dòng tiền ngắn hạn trên thị trường chứng khoán Việt Nam.

Nhóm ngành dẫn dắt và thu hút dòng tiền Ngôi sao sáng nhất trong suốt giai đoạn này là nhóm Tiêu dùng thiết yếu (đường màu xanh dương). Ngay từ tuần đầu tiên của tháng, nhóm này đã thu hút dòng tiền vượt trội, bứt phá mạnh mẽ và đạt đỉnh hiệu suất (khoảng +16%) vào giữa tháng (khoảng 13/10 – 14/10). Mặc dù trải qua một nhịp điều chỉnh chung với thị trường (khoảng 20/10), đây vẫn là ngành kiên định giữ vững vị thế dẫn dắt, kết thúc giai đoạn ở mức tăng trưởng cao nhất (khoảng +12%). Điều này thường cho thấy tâm lý nhà đầu tư ưu tiên sự an toàn và phòng thủ.

Trong nửa đầu tháng, nhóm năng lượng nổi bật nhất khi hút mạnh dòng tiền, tăng nhanh và duy trì mức tăng vượt trội so với phần còn lại có thời điểm chạm đỉnh trên 15%. Đây là tín hiệu cho thấy kỳ vọng tích cực từ giá dầu và sự khởi sắc của nhóm cổ phiếu dầu khí. Tuy nhiên, sau nhịp tăng nóng, dòng tiền đã có dấu hiệu chốt lời, khiến mức tăng thu hẹp vào cuối tháng.

Ngược lại, nhóm bất động sản tỏ ra yếu ớt trong suốt giai đoạn, dao động quanh mức âm và chưa có dấu hiệu hồi phục bền vững. Điều này phản ánh tâm lý thận trọng của nhà đầu tư trước áp lực dòng tiền yếu và kết quả kinh doanh quý 3 chưa tạo đột biến.

Các nhóm bị rút tiền (Laggards) dòng tiền rút ra rõ rệt khỏi nhóm Tiện ích (xanh ngọc) và Nguyên vật liệu (vàng). Đây là hai nhóm có hiệu suất kém nhất, liên tục nằm trong vùng tiêu cực, có thời điểm âm 5% đến 7%. Nhóm Nguyên vật liệu cho thấy xu hướng giảm đều đặn.

Tháng 10/2025 là giai đoạn của sự luân chuyển và chọn lọc. Dòng tiền thông minh đã tìm đến các kênh trú ẩn từ sớm, và sau đó nhanh chóng bắt đáy các nhóm ngành có câu chuyện riêng khi thị trường có dấu hiệu hồi phục.

Về thị trường tiền tệ

Tỷ giá trung tâm của đồng Việt Nam với USD trong tuần giữ ổn định, ở mức xung quanh 25.093-25.097 VND/USD. Tỷ giá bán và mua USD niêm yết tại ngân hàng thay đổi nhẹ nhưng ổn định, ví dụ Vietcombank niêm yết giữ quanh 26.077 – 26.347 VND/USD. Thị trường tự do chứng kiến tỷ giá USD tăng mạnh từ khoảng 27.470 lên đến 27.750 VND/USD, phản ánh tâm lý tích trữ ngoại tệ và áp lực lên VND. Đà tăng tỷ giá USD trên thị trường tự do cho thấy áp lực ngoại tệ lớn và nhu cầu nắm giữ USD vẫn cao. Ngân hàng Nhà nước giữ tỷ giá trung tâm ổn định nhằm duy trì vị thế kiểm soát tỷ giá, tránh biến động quá mạnh trên thị trường chính thức.

Để đối phó với căng thẳng thanh khoản (phản ánh qua lãi suất 6%), NHNN đã duy trì hành động bơm ròng trên thị trường mở (OMO). Tiếp nối đà bơm ròng lớn từ tuần trước đó (tuần 20-27/10, NHNN đã bơm ròng tới 80.382 tỷ đồng qua kênh repo), NHNN tiếp tục bơm tiền vào hệ thống trong tuần này. Báo cáo thị trường (ngày 31/10) khẳng định rằng “thanh khoản hệ thống đã dồi dào trở lại” chính là nhờ động thái bơm ròng liên tục này.

Lãi suất huy động tiếp tục xu hướng tăng, với nhiều ngân hàng đồng loạt nâng lãi suất huy động tiền gửi, đặc biệt kỳ hạn dài. Mức lãi suất phổ biến ở kỳ hạn 6 – 12 tháng dao động khoảng 6,1% – 7,5%/năm tùy ngân hàng và chương trình khuyến mãi. Việc một số ngân hàng tổ chức chương trình khuyến khích huy động với lãi suất cao hơn (6% trở lên cho kỳ hạn 6-18 tháng) cho thấy cạnh tranh huy động đang gia tăng. Điều này phản ánh hai khả năng:

(i) Ngân hàng cần vốn để phục vụ tín dụng hoặc chuẩn bị cho thanh khoản cuối năm;

(ii) Huy động vốn đang bị áp lực bởi các kênh đầu tư thay thế hoặc kỳ vọng lãi suất cao lên.

Tóm lại, thị trường tiền tệ Việt Nam tuần qua cho thấy sức ép từ tỷ giá USD tăng trên thị trường tự do và lãi suất huy động tăng ở các ngân hàng thương mại. Trong vai trò chuyên gia kinh tế vĩ mô, cần lưu ý áp lực lên lãi suất và tỷ giá có thể tác động lên dòng vốn và lạm phát, đồng thời đề xuất các chính sách tiền tệ linh hoạt để duy trì ổn định vĩ mô bền vững trong thời gian tới.

Lịch sự kiện các doanh nghiệp niêm yết tuần qua