Nội dung

Vì sao chênh lệch tỷ giá USD trong và ngoài ngân hàng nới rộng?

Trong những tuần gần đây, tỷ giá USD/VND ghi nhận sự phân hóa mạnh giữa thị trường chính thức và thị trường tự do. Trong khi giá USD tại các ngân hàng thương mại có xu hướng giảm dần, tỷ giá trên thị trường phi chính thức lại tăng lên mức cao nhất nhiều năm. Khoảng cách chênh lệch phổ biến hơn 1.600 đồng/USD, tương đương 6%, tạo ra một hiện tượng hiếm thấy trong nhiều năm trở lại đây. Diễn biến này phản ánh các vấn đề về cung–cầu ngoại tệ, sự liên thông với thị trường vàng, và bối cảnh thanh khoản tiền tệ đang thay đổi.

Tỷ giá trong hệ thống ngân hàng bắt đầu hạ nhiệt từ sau thời điểm cuối tháng 8, thời kỳ USD lập đỉnh. Tính đến đầu tháng 11, các ngân hàng lớn đã giảm giá mua–bán USD khoảng 200–220 đồng, đưa tỷ giá bán ra phổ biến quanh 26.355 đồng/USD. Tỷ giá trung tâm cũng giảm gần 200 đồng so với đỉnh cuối tháng 8, dù vẫn cao hơn khoảng 800 đồng so với đầu năm.

Trái ngược hoàn toàn, thị trường tự do chứng kiến mức tăng mạnh. Giá USD tiến sát 28.000 đồng/USD trước khi hạ nhẹ sau động thái kiểm tra, xử lý vi phạm trong hoạt động ngoại hối. Dù vậy, mức giá tự do vẫn cao hơn hệ thống ngân hàng hơn 1.600 đồng/USD (mức chênh lệch kỷ lục trong nhiều năm).

Hiện tượng này xuất phát từ một số yếu tố chính:

Thứ nhất, nguồn cung USD trong và ngoài hệ thống đều hạn chế.

Dù Ngân hàng Nhà nước (NHNN) đã can thiệp bằng cách bán USD kỳ hạn 180 ngày cho một số ngân hàng có trạng thái ngoại tệ âm, lượng cung này chỉ giúp giảm áp lực ngắn hạn chứ không tạo ra thặng dư đáng kể trên thị trường.

Thứ hai, chênh lệch giá vàng trong nước và thế giới nới rộng.

Vàng trong nước cao hơn quốc tế hàng chục triệu đồng/lượng, khiến nhu cầu nắm giữ USD tăng lên trong nhóm đầu cơ trên thị trường phi chính thức. USD trở thành phương tiện thanh toán phục vụ việc mua vàng qua các kênh không chính thức, qua đó làm cầu USD tăng đột biến.

Thứ ba, lãi suất liên ngân hàng tăng cao giúp hỗ trợ VND trên thị trường chính thức.

Trong tháng 10, lãi suất VND qua đêm từng chạm 6,1%/năm, khiến việc nắm giữ VND trở nên hấp dẫn hơn so với USD trong hệ thống ngân hàng. Yếu tố này khiến tỷ giá trong ngân hàng ổn định hoặc giảm, trong khi thị trường tự do không chịu tác động của chính sách lãi suất.

Sự bất thường này được đánh giá là chỉ mang tính ngắn hạn. Khi NHNN tiếp tục điều tiết cung – cầu ngoại tệ, tỷ giá chính thức sẽ có điểm tựa tương đối ổn định, còn thị trường tự do có thể tự điều chỉnh khi nhu cầu đầu cơ giảm dần.

Thanh khoản căng thẳng và xu hướng tăng của lãi suất

Song song với biến động tỷ giá, lãi suất trên thị trường tiền tệ đang tăng trở lại. Đến ngày 6/11, lãi suất qua đêm, 1 tuần và 2 tuần đều ở mức 5,8 – 6%/năm; các kỳ hạn dài hơn cũng duy trì quanh 5,8 – 6,2%/năm. Đáng chú ý, lãi suất kỳ hạn ngắn cao hơn kỳ hạn dài, phản ánh tình trạng thiếu hụt thanh khoản tạm thời trong hệ thống ngân hàng.

Xu hướng tăng lãi suất huy động đã lan rộng trong nhóm ngân hàng thương mại. Nhiều ngân hàng điều chỉnh tăng 0,2 – 0,5 điểm %, đồng thời triển khai các chương trình cộng thêm lãi suất để thu hút người gửi tiền trong giai đoạn cuối năm. Một số nguyên nhân chính dẫn đến hiện tượng này gồm:

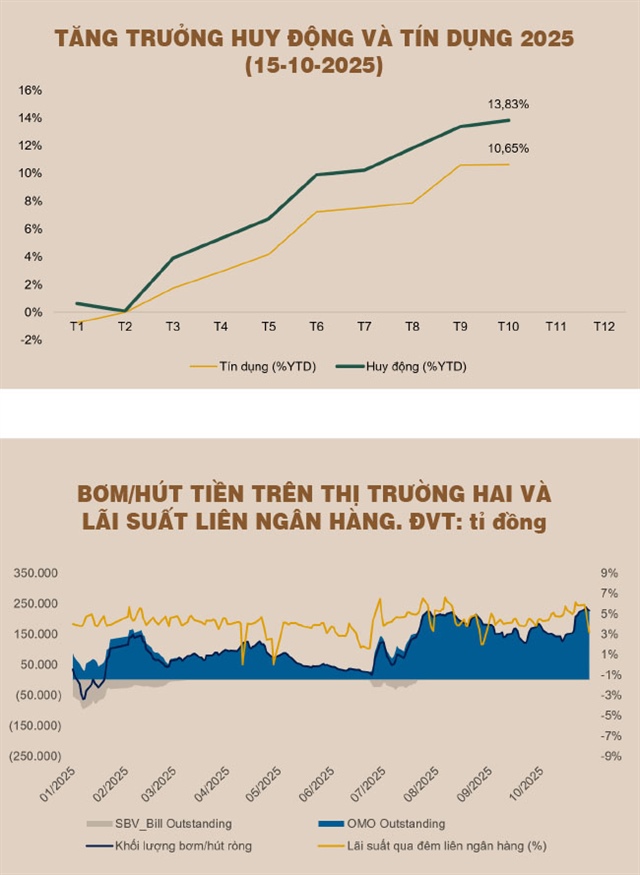

1. Chênh lệch giữa tăng trưởng tín dụng và huy động nới rộng.

Tín dụng đến cuối tháng 10 tăng khoảng 14 – 15%, trong khi huy động chỉ tăng hơn 10%. Khoảng cách này tương đương hơn 1 triệu tỷ đồng, buộc các ngân hàng phải đẩy mạnh huy động vốn để đáp ứng nhu cầu tín dụng gia tăng cuối năm.

2. Tiến độ giải ngân đầu tư công cao.

Kho bạc Nhà nước rút lượng lớn tiền gửi tại ngân hàng thương mại để thanh toán cho các dự án; điều này khiến nguồn vốn chi phí thấp của hệ thống bị thu hẹp.

3. Cạnh tranh của các kênh đầu tư khác.

Chứng khoán và vàng tăng mạnh trong 10 tháng giúp hút một phần dòng tiền nhàn rỗi ra khỏi ngân hàng, khiến các nhà băng phải nâng lãi suất để giữ chân khách gửi tiền.

4. Hiệu quả kênh OMO bị giới hạn.

Dù NHNN bơm ròng hàng chục nghìn tỷ mỗi phiên với lãi suất 4%/năm, nhiều ngân hàng không muốn gia tăng nắm giữ trái phiếu chính phủ để làm tài sản bảo đảm, do lợi suất trái phiếu ở mức thấp. Điều này khiến họ chọn vay trên thị trường liên ngân hàng, đẩy lãi suất tăng cao.

Tổng hòa các yếu tố trên tạo nên mặt bằng lãi suất mới: Nhích tăng nhưng không bứt phá quá mạnh, phản ánh sự dịch chuyển của dòng vốn trong nền kinh tế.

Định hướng chính sách và triển vọng lãi suất

Dù áp lực tăng lãi suất hiện hữu, mức tăng được đánh giá là có giới hạn. Một số yếu tố nền tảng vẫn hỗ trợ môi trường lãi suất ổn định:

- Lãi suất điều hành toàn cầu, đặc biệt từ Fed, đang trong chu kỳ giảm, giảm áp lực lên chi phí vốn của các nền kinh tế mới nổi.

- Lạm phát trong nước duy trì quanh 3,5%, thấp hơn mục tiêu 4–4,5% và tạo dư địa cho chính sách tiền tệ hỗ trợ tăng trưởng.

- NHNN ưu tiên ổn định mặt bằng lãi suất cho vay để hỗ trợ doanh nghiệp, do đó sẽ tránh để lãi suất huy động tăng quá mạnh.

Trong bối cảnh đó, lãi suất huy động 12 tháng có thể tăng thêm 0,5 – 1 điểm %, lên 5,2 – 6%/năm, mức đủ hấp dẫn để thu hút nguồn vốn mới nhưng vẫn thấp hơn đáng kể so với giai đoạn 2022–2023. Lãi suất cho vay được định hướng duy trì ổn định để hỗ trợ sản xuất kinh doanh, chấp nhận một phần áp lực lên tỷ giá.

Tín dụng dự kiến tăng mạnh trong quý cuối năm và có thể đạt 19 – 20% cho cả năm 2025, tạo nhu cầu vốn đáng kể. Điều này khiến lãi suất khó giảm sâu trong ngắn hạn nhưng cũng khó tăng đột biến nhờ vai trò điều tiết của NHNN.

Tác động tổng thể và triển vọng thời gian tới

Chênh lệch tỷ giá giữa hai thị trường và xu hướng tăng nhẹ của mặt bằng lãi suất phản ánh một giai đoạn chuyển động mạnh của thị trường tiền tệ Việt Nam. Dù tỷ giá tự do biến động mạnh, thị trường chính thức vẫn được hỗ trợ bởi chính sách bán USD kỳ hạn, lãi suất VND tăng và nguồn lực can thiệp của NHNN. Hiện tượng chênh lệch lớn nhiều khả năng chỉ mang tính tạm thời, đặc biệt khi thị trường vàng điều chỉnh và các biện pháp quản lý ngoại hối được siết chặt.

Về lãi suất, áp lực tăng là thực tế trong những tháng cuối năm khi tín dụng bước vào cao điểm, dòng tiền rời khỏi hệ thống để phục vụ đầu tư công và các kênh tài sản. Tuy nhiên, mức tăng được dự báo chỉ ở ngưỡng vừa phải vì mục tiêu điều hành ưu tiên hỗ trợ tăng trưởng kinh tế. Khi các điều kiện bên ngoài thuận lợi hơn (đặc biệt nếu Fed giảm lãi suất sâu hơn trong năm tới), lãi suất trong nước có thể quay lại mặt bằng thấp hơn.

(nguồn tổng hợp)