Nội dung

Diễn biến thị trường chứng khoán

Diễn biến Vnindex tuần qua

Thị trường tuần qua tiếp tục chịu áp lực điều chỉnh mạnh khi thiếu vắng thông tin hỗ trợ mới. VN-Index đóng tuần ở mức 1,599.1 điểm, giảm 43.54 điểm tương đương 2.65%, xóa đi nỗ lực hồi phục ở những phiên đầu tuần. Dù biên độ giảm lớn, thanh khoản vẫn duy trì ở mức thấp với giá trị giao dịch bình quân tuần đạt 25,305 tỷ đồng, giảm 8.2% so với tuần trước. Điều này cho thấy tâm lý nhà đầu tư có phần thận trọng, trong khi lực cầu bắt đáy vẫn mang nhiều yếu tố thăm dò do thị trường chưa xuất hiện tín hiệu tích cực rõ rệt.

Thị trường trong tuần thiếu nhóm cổ phiếu dẫn dắt khi chỉ một vài nhóm cổ phiếu có câu chuyện riêng vẫn giữ được sắc xanh như Dầu khí,… Nghị quyết 66.6/2025/NQ-CP được ban hành đã trao cho quyền PVN chủ động hơn trong phê duyệt và điều chỉnh các dự án thăm dò, khai thác. Ở chiều ngược lại, nhóm cổ phiếu Vingroup và Tài chính chịu áp lực bán mạnh, khiến nỗ lực hồi phục chung của thị trường bị suy yếu. Nhóm bất động sản bị ảnh hưởng nặng nề với mức giảm gần 4% trong phiên cuối tuần, trong khi nhóm ngân hàng và chứng khoán cũng không tránh khỏi trạng thái tiêu cực do dòng tiền rút ra. Áp lực bán gia tăng khiến VN-Index mất hoàn toàn ngưỡng hỗ trợ tâm lý quan trọng 1.600 điểm, làm dấy lên lo ngại về khả năng điều chỉnh sâu hơn trong các phiên tới.

Về PTKT

Nến tuần gần nhất là một bearish candle mạnh, thân nến dài, đóng cửa gần thấp nhất → xác nhận lực bán áp đảo. Bóng nến trên dài cho thấy phe mua đã bị từ chối mạnh ở vùng 1.660–1.665. Đóng cửa ngay sát đáy hộp tích lũy → rủi ro phá vỡ hỗ trợ tăng cao.

Cây nến tuần hiện tại là tín hiệu cảnh báo. Nếu tuần tới đóng cửa dưới 1.585, thị trường có thể bước vào nhịp giảm mới. Mục tiêu giảm có thể về vùng 1.500 – 1.520.

Ở một kịch bản tích cực hơn. Chỉ số tạo nến rút chân hoặc nến hồi xanh rõ ràng ở khung tuần. Khi đó VN-Index sẽ tiếp tục dao động trong biên 1.600 – 1.700; chỉ khi vượt 1.700 với volume mạnh mới tạo lại xung lực tăng trung hạn.

Tình hình vĩ mô tiếp tục tích cực

Báo cáo cập nhật toàn cảnh kinh tế – xã hội Việt Nam tháng Mười và lũy kế 10 tháng năm 2025 cho thấy nền kinh tế tiếp tục duy trì đà tăng trưởng ổn định, với nhiều chỉ tiêu quan trọng cải thiện tích cực, mặc dù còn đối mặt với các yếu tố thời tiết cực đoan, dịch bệnh và áp lực chi phí.

Ngành công nghiệp duy trì đà phục hồi rõ rệt:

IIP tháng Mười tăng 2,4% so với tháng trước và tăng 10,8% so với cùng kỳ.

10 tháng 2025, IIP tăng 9,2%, cao hơn mức tăng 8,3% cùng kỳ 2024.

Cả 34 địa phương đều ghi nhận tăng trưởng IIP.

Lao động trong doanh nghiệp công nghiệp tăng 0,8% so với tháng trước và tăng 3,6% so với cùng kỳ.

Đầu tư công tháng Mười đạt 91 nghìn tỷ đồng (+29,1%):

10 tháng 2025, giải ngân đạt 640,2 nghìn tỷ đồng, bằng 63,1% kế hoạch năm (+27,8%).

FDI đăng ký đạt 31,52 tỷ USD (+15,6%).

FDI thực hiện đạt 21,3 tỷ USD (+8,8%).

Đầu tư ra nước ngoài đạt 1,1 tỷ USD, tăng 2,3 lần.

Xuất nhập khẩu

Tháng Mười đạt 81,49 tỷ USD (+17,2%).

10 tháng 2025 tổng kim ngạch: 762,44 tỷ USD (+17,4%).

Xuất khẩu: 391 tỷ USD (+16,2%).

Nhập khẩu: 371,44 tỷ USD (+18,6%).

Xuất siêu 10 tháng: 19,56 tỷ USD (giảm nhẹ so với cùng kỳ).

Hoa Kỳ là thị trường xuất khẩu lớn nhất (126,2 tỷ USD).

Trung Quốc là thị trường nhập khẩu lớn nhất (150,9 tỷ USD).

Giá cả – CPI

CPI tháng Mười tăng 0,20% và tăng 3,25% so với cùng kỳ.

CPI bình quân 10 tháng tăng 3,27%.

Giá vàng tăng mạnh 65%.

Giá USD tăng 5,54% so với cùng kỳ.

Bức tranh kinh tế – xã hội tháng 10 và 10 tháng 2025 cho thấy: Công nghiệp và xuất nhập khẩu tiếp tục là động lực tăng trưởng. Đầu tư công và FDI duy trì đà tích cực. Tiêu dùng nội địa tăng ổn định dù chịu áp lực giá.

Tỷ giá và lãi suất

Chênh lệch USD/VND giữa thị trường chính thức và tự do nới rộng lên ~1.600 đồng do:

(i) nguồn cung ngoại tệ hạn chế dù NHNN bán kỳ hạn 180 ngày;

(ii) chênh lệch giá vàng nội–ngoại đẩy nhu cầu USD đầu cơ;

(iii) lãi suất liên ngân hàng tăng khiến VND hấp dẫn trong hệ thống, không lan sang chợ tự do.

Song song, thanh khoản căng đẩy lãi suất liên ngân hàng lên 5,8 – 6,2%, ngân hàng tăng lãi huy động vì tín dụng tăng nhanh hơn tiền gửi, giải ngân đầu tư công rút vốn rẻ, cạnh tranh từ chứng khoán – vàng và kênh OMO kém hiệu quả. Triển vọng: chênh lệch tỷ giá chủ yếu ngắn hạn; lãi huy động 12 tháng có thể nhích 0,5 – 1 điểm % (khoảng 5,2 – 6%), lãi vay giữ ổn định. Tín dụng quý IV bứt tốc, cả năm 2025 có thể đạt 19 – 20%; nếu Fed tiếp tục hạ lãi, mặt bằng lãi suất trong nước sẽ dịu lại.

Đáy của cổ phiếu rất có thể không phải là đáy của chỉ số

Trong nhịp tăng mạnh vừa qua, chỉ số được nâng đỡ chủ yếu bởi nhóm vốn hóa lớn, đặc biệt là VIC và các cổ phiếu tài chính. Đã có thời điểm thị trường kỳ vọng VN-Index có thể hướng thẳng lên vùng 2.000 điểm nếu VIC duy trì tốc độ tăng như tháng 10. Vì vậy, sự suy yếu hiện tại tuy tạo áp lực lên mặt bằng cổ phiếu, nhưng mức độ lan tỏa giảm giá có thể không quá mạnh, do nhiều mã đã tích lũy ở vùng thấp trong thời gian dài.

Trong bối cảnh này, quản trị rủi ro vẫn cần được đặt lên hàng đầu khi chỉ số điều chỉnh sâu. Tuy nhiên, hành động bán tháo bằng mọi giá có thể không phải lựa chọn tối ưu ở thời điểm hiện tại.

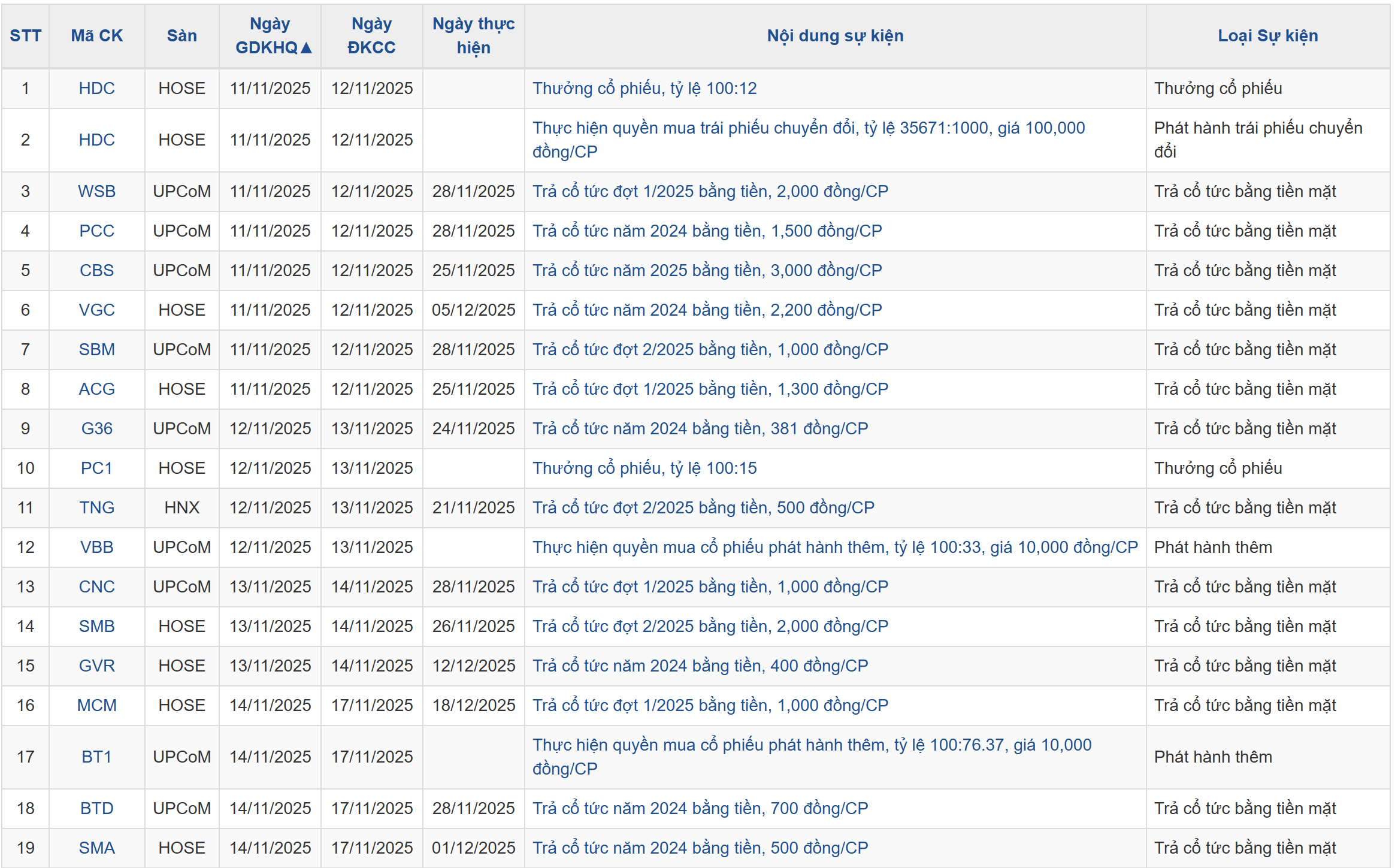

Lịch sự kiện các doanh nghiệp niêm yết tuần này