Nội dung

Diễn biến thị trường chứng khoán

Diễn biến Vnindex tuần qua

VN-Index kết thúc tuần tại mốc 1,635.46 điểm, tăng 36.36 điểm tương đương 2.25% so với tuần trước. Mặc dù chỉ số ghi nhận mức tăng, thanh khoản vẫn duy trì ở mức thấp với giá trị giao dịch bình quân tuần đạt 21,182 tỷ đồng, giảm 16.3% so với tuần trước. Diễn biến này cho thấy áp lực bán đã suy giảm đáng kể, qua đó một lực cầu ở mức vừa phải cũng đủ hỗ trợ thị trường phục hồi.

Khối ngoại tiếp tục duy trì trạng thái bán ròng mạnh, với tổng giá trị bán ròng gần 2.500 tỷ đồng trên hai sàn, tập trung chủ yếu trên HOSE với khoảng 2.300 tỷ đồng và HNX hơn 160 tỷ đồng, tạo áp lực lên thị trường. Giá cổ phiếu phục hồi theo nhịp luân phiên với dòng tiền có xu hướng tìm đến các cổ phiếu chưa tăng mạnh trong thời gian qua như Dầu khí, Logistic và Điện & Tiện ích. Một điểm đáng chú ý là dòng tiền có sự dịch chuyển sang nhóm cổ phiếu mid-cap từng trầm lắng như dầu khí, hóa chất, phân bón và khu công nghiệp, trong khi các nhóm trụ như ngân hàng, chứng khoán, và họ Vin có diễn biến kém tích cực hơn. Các cổ phiếu đóng góp tích cực cho VN-Index tuần này gồm TCX, LPB, và HPG, trong khi CTG, VPL, MSN tạo sức ép giảm điểm.

Về PTKT

Nến tuần là một nến xanh thân trung bình → biểu hiện lực mua chủ động từ vùng thấp. Nến nằm trong biên hộp tích lũy → phản ánh sự từ chối giảm sâu, nhưng chưa đủ để xác nhận xu hướng mới.

Các thanh nến tuần gần đây phần lớn là dạng spinning-top / small body, cho thấy trạng thái lưỡng lự và thị trường không có động lực rõ ràng theo một phía.

Xác suất cao Vnindex sẽ tiếp tục đi ngang trong hộp 1600 – 1700 cho đến khi có tín hiệu mới của dòng tiền.

Nhà đầu tư ngắn hạn có thể tham gia khi chỉ số ở gần hỗ trợ 1600 và bán ra hạ tỷ trọng ở vùng 1700. Trong khi đó nhà đầu tư trung và dài hạn có thể tranh thủ lúc thị trường trầm lắng để tiến hành cơ cấu danh mục, loại bỏ cổ phiếu yếu kém và tăng tỷ trọng cổ phiếu tốt, sẵn sàng cho chu kỳ mới.

Liên thị trường

Trong tuần từ 10-14/11/2025, các thị trường tài chính lớn thể hiện diễn biến khá phân hóa với nhiều tín hiệu trái chiều. Thị trường chứng khoán Mỹ có dấu hiệu biến động khó đoán khi chỉ số S&P 500 chứng kiến sự giảm sâu, trong bối cảnh nhà đầu tư lo ngại về thanh khoản và khả năng suy giảm kinh tế. Ở châu Âu, dữ liệu kinh tế yếu kém như GDP Anh tăng trưởng yếu và sản xuất công nghiệp giảm đã đẩy thị trường này vào tâm trạng thận trọng, kỳ vọng vào các đợt cắt giảm lãi suất từ ngân hàng trung ương tăng cao.

Thị trường hàng hóa cũng có sự phân hóa, trong đó vàng và kẽm tăng nhẹ nhờ dòng vốn an toàn, dầu thô duy trì ổn định quanh mức 0,02% tăng, trong khi bạc, khí thiên nhiên và bông lại giảm do nhu cầu yếu đi.

Thị trường tài sản số ghi nhận sự giảm giá mạnh của Bitcoin về khoảng 97.000 USD, giảm gần 6,5% trong 24 giờ cuối tuần cùng tâm lý “Extreme Fear”. Ethereum và nhiều đồng tiền lớn cũng bị dòng tiền rút mạnh, trong khi Solana lại có diễn biến tích cực nhờ ETF thu hút dòng vốn.

Tổng thể, tuần qua cho thấy bức tranh kinh tế – tài chính thế giới vẫn còn nhiều bất định với tín hiệu ngắt quãng giữa tăng trưởng yếu và áp lực lạm phát giảm không đều, tác động trực tiếp đến các thị trường tài chính, hàng hóa và tài sản số. Diễn biến giảm sâu của Bitcoin và sự lệch pha giữa các đồng crypto lớn có thể ảnh hưởng đến tâm lý rủi ro toàn cầu nhưng tác động trực tiếp đến Việt Nam là hạn chế. Thị trường trong nước vốn ít liên thông với tài sản số, trong khi diễn biến tiền số chủ yếu gây biến động ngắn hạn về tâm lý và khẩu vị rủi ro.

Giá USD duy trì đà giảm

Kết phiên 14/11, chỉ số USD Index (DXY) – thước đo sức mạnh đồng bạc xanh so với rổ sáu đồng tiền chủ chốt – đứng ở mức 99.2 điểm, giảm 0.3 điểm so với cuối tuần trước. Đồng bạc xanh tiếp tục yếu đi trong bối cảnh các hoạt động liên bang nối lại sau giai đoạn tê liệt kéo dài, khiến hơn 1 triệu nhân viên không được trả lương, nhiều dịch vụ công bị gián đoạn, bao gồm hàng không và trợ cấp thực phẩm. Khoảng trống dữ liệu lớn trong thời gian chính phủ đóng cửa cũng khiến Cục Dự trữ Liên bang Mỹ (Fed) giữ quan điểm thận trọng đối với việc tiếp tục nới lỏng chính sách tiền tệ.

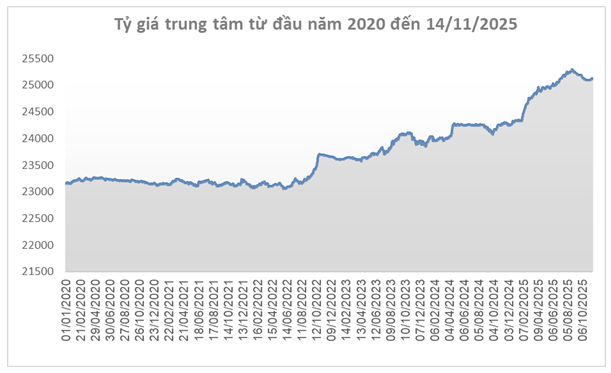

Tại Việt Nam, tỷ giá trung tâm ngày 14/11 do Ngân hàng Nhà nước công bố là 25,122 đồng/USD, tăng 19 đồng so với cuối tuần trước, đánh dấu 2 tuần tăng liên tiếp và trái chiều với DXY. Với biên độ ±5%, tỷ giá tại các ngân hàng thương mại được phép dao động trong vùng 23,866 – 26,378 đồng/USD.

Đà suy yếu của USD sẽ tạo môi trường thuận lợi hơn cho thị trường chứng khoán Việt Nam. Tâm lý ổn định hơn, áp lực tỷ giá giảm và triển vọng duy trì chính sách tiền tệ nới lỏng là những yếu tố hỗ trợ xu hướng trung hạn của thị trường. Tác động trực tiếp không quá mạnh ngay lập tức, nhưng bối cảnh USD suy yếu luôn là một chất xúc tác quan trọng giúp thị trường Việt Nam duy trì trạng thái ổn định và thu hút dòng vốn tốt hơn.

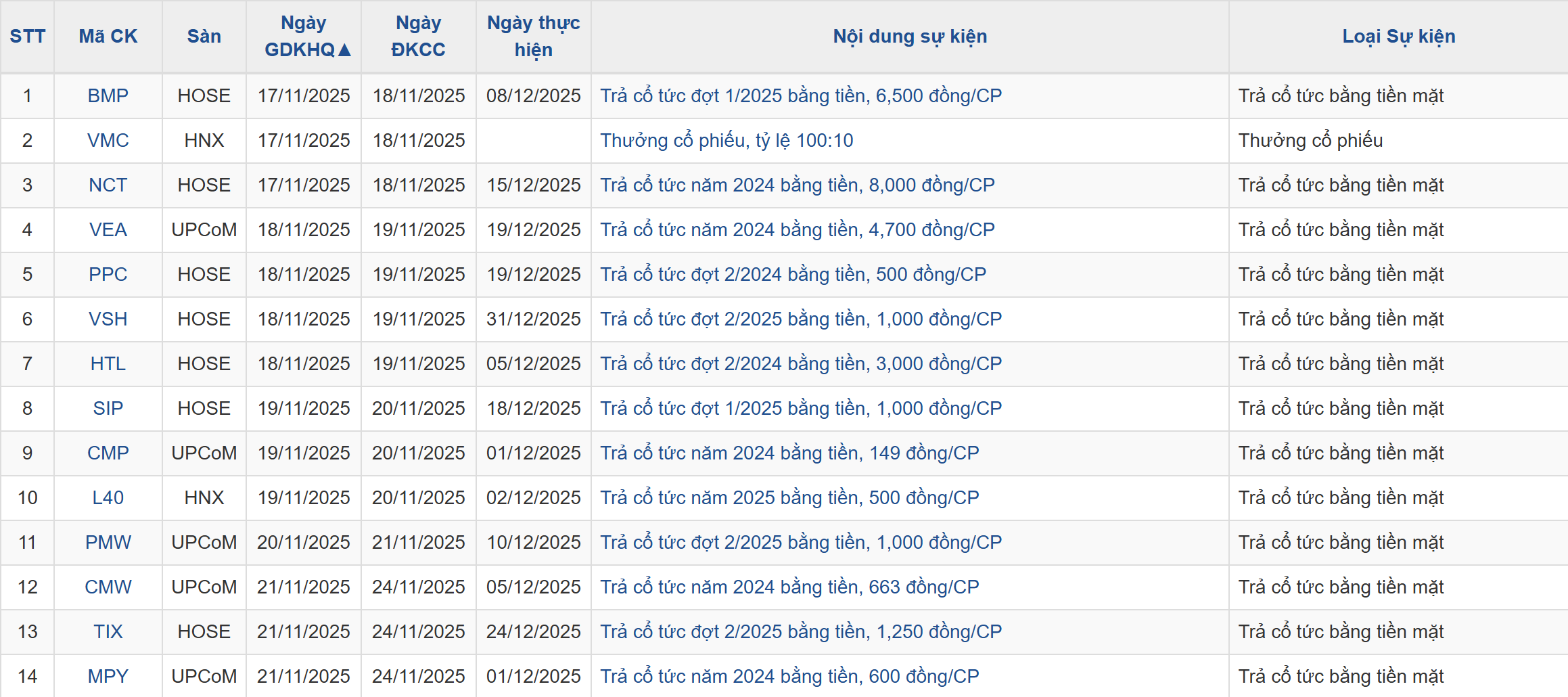

Lịch sự kiện các doanh nghiệp niêm yết tuần này