Nội dung

Diễn biến thị trường chứng khoán

Diễn biến Vnindex tuần qua

Tuần giao dịch từ 24/11 đến 28/11/2025 trên thị trường chứng khoán Việt Nam ghi nhận sự tích cực khi chỉ số VN-Index tăng điểm trong tuần thứ ba liên tiếp, đạt 1.690,99 điểm và tăng tổng cộng 36,06 điểm tương đương 2,18%. Thanh khoản thị trường duy trì ở mức thấp phản ánh tâm lý thận trọng của nhà đầu tư, với dòng tiền tập trung chủ yếu vào nhóm cổ phiếu lớn và ngành bất động sản, đặc biệt nhóm cổ phiếu họ Vin là trụ cột chính giữ vững đà tăng của thị trường.

Sự bứt phá của VN-Index tuần qua mang dấu ấn đậm nét của nhóm cổ phiếu Vingroup, đóng vai trò là trụ đỡ chính giúp chỉ số vượt qua các nhịp rung lắc: VIC (Vingroup): Là “ngôi sao” sáng nhất tuần khi đóng góp tới hơn 11 điểm tăng cho chỉ số chung chỉ trong phiên cuối tuần, với mức tăng giá ấn tượng. Bên cạnh VIC, các mã VHM (Vinhomes) và VPL cũng ghi nhận mức tăng tích cực (VPL tăng tới hơn 27% trong tuần), tạo thành bệ phóng vững chắc cho thị trường. Ở chiều ngược lại, nhóm Công nghệ và Viễn thông chịu áp lực chốt lời mạnh sau giai đoạn tăng nóng, với các đại diện như FPT, VGI, CTR đều điều chỉnh giảm, kìm hãm đà hưng phấn chung.

Cổ phiếu vốn hóa vừa và nhỏ vẫn chịu áp lực điều chỉnh, cho thấy sự phân hóa mạnh trong dòng tiền. Ngoài yếu tố nội tại, thiên tai nghiêm trọng tại miền Trung tiếp tục ảnh hưởng tiêu cực đến kỳ vọng tăng trưởng Quý IV/2025, khiến tâm lý thị trường chưa có sự cải thiện rõ rệt.

Về PTKT

Nến tuần gần nhất dạng bullish candle, thân nến tương đối tốt, mức đóng cửa gần cao nhất tuần. Bóng dưới ngắn → lực bán yếu, phe mua chiếm ưu thế trong phần lớn thời gian. Đây là mẫu nến cho thấy dòng tiền phòng thủ đang bảo vệ vùng 1.650–1.660 rất tốt.

Việc giá đi ngang trên vùng 1.650 thay vì điều chỉnh sâu cho thấy phe bán không đủ mạnh nhưng phe mua không đẩy được trend do thiếu thanh khoản.

Nhà đầu tư ngắn hạn cần giữ kỷ luật với vùng trading-range hiện tại. Ưu tiên chiến lược: Mua khi về đáy range quanh 1600. Chốt lời khi tiệm cận 1.700.

Nhà đầu tư trung hạn cần duy trì tỷ trọng cổ phiếu ở mức vừa phải, ưu tiên nắm giữ các cổ phiếu nền tích lũy chặt Thanh khoản tốt Cấu trúc giá cao dần (higher lows) Kiên nhẫn chờ VNIndex break 1.700, lúc đó có thể nâng tỷ trọng chủ động.

Chứng khoán thế giới tích cực

Các chỉ số chính của chứng khoán Mỹ tiếp tục ghi nhận phiên tăng điểm thứ 5 liên tiếp nhờ kỳ vọng Fed sẽ cắt giảm lãi suất trong cuộc họp tháng 12 tới. Nếu Fed cắt giảm lãi suất thêm 25 điểm cơ bản (bps) vào tháng 12 sẽ đánh dấu lần cắt giảm lãi suất thứ ba liên tiếp của ngân hàng trung ương này, sau các cuộc họp vào tháng 9 và tháng 10.

Ở châu Á, thị trường Nhật Bản ghi nhận sự hồi phục nhẹ với chỉ số Nikkei 225 tăng nhẹ 0,17% lên mức 50.254 điểm vào cuối tuần. Các cổ phiếu lớn như Kioxia Holdings tăng 4%, Mitsui ES Holdings tăng 10,9% cùng với Advantest và Mitsubishi Heavy Industries tăng nhẹ giúp thị trường duy trì đà tăng. Trong khi đó, lạm phát lõi tại Tokyo giữ ổn định, hỗ trợ cho kỳ vọng Ngân hàng Trung ương Nhật Bản có thể tăng lãi suất trong thời gian tới. Trung Quốc đại lục và các thị trường lân cận, tình hình có sự lẫn lộn: chỉ số Shanghai Composite và nhiều cổ phiếu địa phương được hỗ trợ bởi kế hoạch kích thích tiêu dùng của Bắc Kinh, dù lợi nhuận ngành công nghiệp tháng 10 giảm mạnh. Tuy nhiên, lo ngại bất động sản vẫn tồn tại khi Công ty China Vanke hoãn thanh toán trái phiếu, làm dấy lên lo ngại mới về thị trường này.

Dòng vốn ngoại tại châu Á cải thiện, Việt Nam chờ cú hích

Tâm lý của nhà đầu tư nước ngoài đang cải thiện tại nhiều thị trường châu Á, sau giai đoạn thận trọng kéo dài bởi biến động vĩ mô và chu kỳ thắt chặt tiền tệ toàn cầu. Dữ liệu tháng 11 cho thấy bức tranh phân hóa nhưng bớt tiêu cực hơn. Malaysia ghi nhận sự cải thiện mạnh khi giá trị bán ròng thu hẹp còn 63 triệu USD, thấp hơn rất nhiều so với mức 647 triệu USD tháng trước. Indonesia tiếp tục dẫn đầu khu vực khi hút ròng 672 triệu USD, phản ánh dòng vốn đang quay lại các thị trường có nền tảng vĩ mô ổn định. Tại Philippines, khối ngoại cũng mua ròng 166 triệu USD, cho thấy niềm tin vào triển vọng tăng trưởng.

So với khu vực, Việt Nam vẫn chịu áp lực rõ rệt hơn. Dòng vốn ngoại chưa phục hồi như kỳ vọng, trong khi biến động tỷ giá tiếp tục chi phối tâm lý. VND hiện là đồng tiền duy nhất trong ASEAN mất giá so với USD trong năm 2025 (khoảng 3,5%), dù chỉ số DXY đã giảm tới 7,8% cùng kỳ. Chênh lệch này phản ánh áp lực cung – cầu ngoại tệ nội tại vẫn lớn, khiến các quỹ ngoại hạn chế gia tăng vị thế mới trong ngắn hạn.

Dù vậy, diễn biến gần đây cho thấy một tín hiệu tích cực: đà bán ròng đã giảm mạnh; thậm chí nhiều phiên “sáng bán – chiều mua”,mô hình từng xuất hiện cuối tháng 6. Tính theo tuần, giá trị bán ròng đã giảm về mức thấp nhất từ đầu tháng 7, cho thấy các quỹ thuộc nhóm thị trường cận biên gần như đã hoàn tất việc rút vốn kể từ khi Việt Nam được đưa vào danh sách theo dõi nâng hạng của FTSE.

Ngược lại, các quỹ thuộc nhóm thị trường mới nổi sẽ chỉ quay lại mạnh mẽ khi FTSE Russell công bố xác nhận chính thức vào tháng 3/2026. Đây dự kiến sẽ là chất xúc tác quan trọng, mở ra chu kỳ dòng vốn ngoại dồi dào hơn khi Việt Nam bước sang nhóm thị trường có quy mô và thanh khoản lớn hơn.

Xanh vỏ đỏ lòng, điểm tựa tổ chức nội

Thị trường chứng khoán Việt Nam khép lại tuần cuối tháng 11 trong sắc xanh nhưng mang tính “xanh vỏ đỏ lòng”. VN-Index tăng hơn 36 điểm, song phần lớn mức tăng đến từ nhóm vốn hóa lớn thuộc họ Vingroup. Riêng bộ ba VIC – VPL – VHM đã đóng góp gần 40 điểm cho chỉ số, trong khi phần còn lại của thị trường chủ yếu đi ngang hoặc suy yếu.

Cổ phiếu VIC tiếp tục duy trì đà tăng mạnh kể từ ngày 12/11 sau giai đoạn tích lũy dài, trở thành trụ đỡ quan trọng trong bối cảnh dòng tiền chung yếu. VPL và VHM cũng có diễn biến tích cực nhưng chủ yếu mang tính hỗ trợ, không tạo xu hướng lan tỏa. Ngoài nhóm Vingroup, chỉ một vài cổ phiếu đơn lẻ như GEE, VJC, VNM thể hiện được sức mạnh tương đối.

Thanh khoản toàn thị trường ở mức thấp, phản ánh sự thận trọng của dòng tiền. Mặt bằng lãi suất tăng là một trong những nguyên nhân khiến thanh khoản khớp lệnh giảm mạnh, thấp hơn 43,9% so với mức bình quân 20 tuần. Đồng thời, trong hai tuần gần đây nhà đầu tư cá nhân tiếp tục bán ròng hơn 2.661 tỷ đồng, đánh dấu tuần bán ròng thứ hai liên tiếp.

Khối ngoại cũng duy trì xu hướng bán ròng nhưng mức độ giảm đáng kể, chỉ còn khoảng 600 tỷ đồng. Ba cổ phiếu được mua ròng mạnh nhất gồm VNM (588 tỷ), VPB (404 tỷ) và POW (365 tỷ). Ở chiều ngược lại, VCB chịu áp lực bán ròng lớn nhất (-518 tỷ), tiếp theo là VIC (-413 tỷ) và VJC (-384 tỷ). Dù chịu nhịp điều chỉnh từ giữa tuần, cổ phiếu VJC nhìn chung vẫn có một tuần tăng giá ấn tượng.

Về thị trường tiền tệ

Lãi suất liên ngân hàng (VND) biến động: Ngày 24/11, lãi suất chào bình quân liên ngân hàng (LNH) VND tăng mạnh so với phiên trước đó: qua đêm (ON) ~ 5,8%; 1W ~ 6,0%; 2W ~ 6,0%; 1M ~ 5,4%. Đến ngày 27/11, lãi suất VND quay đầu giảm 0,10-0,30 đpt ở các kỳ hạn ON và 1W, giao dịch tại: ON 5,50%; 1W 5,90%; 2W giữ ở 6,40%; 1M tăng lên 6,20%.

Theo báo cáo ngày 26/11, NHNN tổ chức chào thầu OMO (cầm cố) với các kỳ hạn 7, 14, 28, 91 ngày ở mức lãi suất 4,0%. Trong đó có 924,08 tỉ đồng trúng thầu kỳ hạn 14 ngày, 239,9 tỉ đồng kỳ hạn 28 ngày, và 4.075,6 tỉ đồng kỳ hạn 91 ngày. Kỳ hạn 7 ngày không có khối lượng trúng thầu. Cùng phiên, khoảng 3.473,96 tỉ đồng đáo hạn. Tình hình này giúp NHNN bơm ròng khoảng 1.765,62 tỉ đồng. Tính cộng dồn, hệ lượng tín dụng đáo hạn + phát hành trúng thầu cho thấy NHNN vẫn duy trì chính sách hỗ trợ thanh khoản cho hệ thống ngân hàng trong bối cảnh cuối năm và biến động lãi suất liên ngân hàng.

Lãi suất huy động tại các ngân hàng thương mại tăng: Hai NHTM lớn là VPBank và LPBank đều tăng lãi suất huy động trong tuần: VPBank nâng 0,3%/năm cho kỳ hạn 6–36 tháng; LPBank tăng 0,3%/năm cho kỳ hạn 6–11 tháng, tăng 0,2% cho kỳ hạn 12 tháng, và 0,15% cho kỳ hạn 13 – 60 tháng. Theo đánh giá thị trường, nhiều ngân hàng (không chỉ riêng hai ngân hàng trên) đã điều chỉnh lãi suất huy động tăng để đáp ứng nhu cầu huy động vốn – trong bối cảnh huy động vốn có thể giảm do áp lực chi phí đầu vào và tín dụng tăng trước cuối năm.

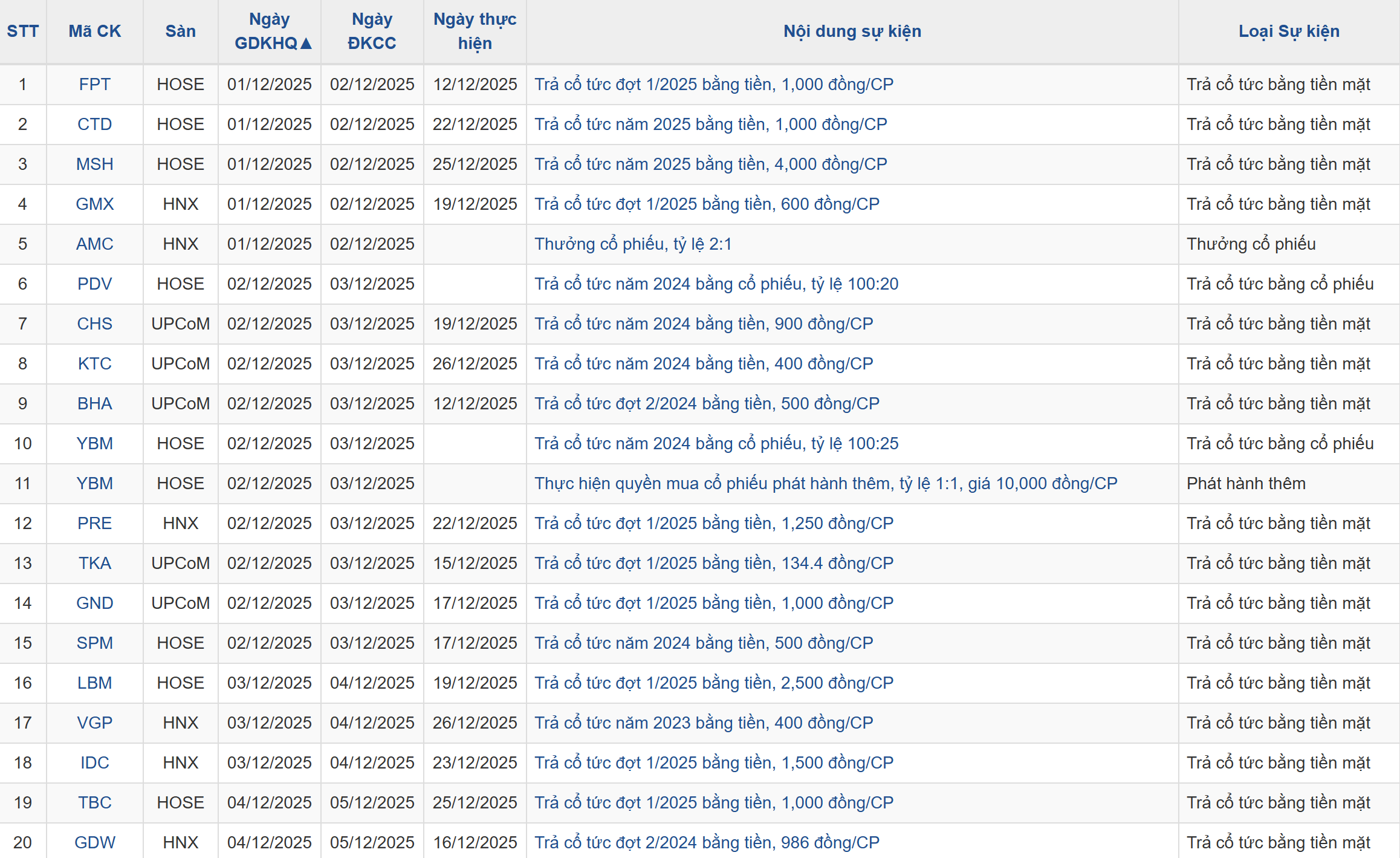

Lịch sự kiện một số doanh nghiệp niêm yết tuần này