Nội dung

Diễn biến thị trường chứng khoán

Diễn biến Vnindex tuần qua

Tuần giao dịch từ 08/12 đến 12/12/2025 đã chứng kiến một trong những nhịp điều chỉnh khốc liệt nhất của thị trường chứng khoán Việt Nam kể từ đầu Quý 4. Sau chuỗi đà tăng tích cực trước đó, VN-Index đã đảo chiều giảm sâu, xóa sạch thành quả của nhiều tuần tích lũy. Kết thúc phiên giao dịch cuối tuần (12/12), VN-Index đóng cửa tại mốc 1.646,89 điểm, giảm tổng cộng 94,43 điểm (tương đương mức giảm 5,42%) so với tuần trước. Đặc biệt, phiên “Black Friday” ngày 12/12 đã ghi nhận mức giảm kỷ lục trong tuần khi chỉ số này mất tới 52,01 điểm (-3,06%) chỉ trong một phiên.

Mức thanh khoản thể hiện trong cả tuần tương đương trung bình trước nhưng thấp hơn gần 37,8% so với mức bình quân 20 tuần, phản ánh sự co kéo của dòng tiền.Trong bối cảnh này, các cổ phiếu vốn hóa lớn từng là trụ đỡ như nhóm Vingroup vẫn đóng vai trò then chốt trong các phiên biến động, nhưng không đủ để duy trì xu hướng tăng chung do lực bán mạnh từ nhà đầu tư nội và áp lực điều chỉnh từ các nhóm ngành còn lại.

Khối ngoại tiếp tục là điểm trừ lớn khi quay lại bán ròng mạnh mẽ. Trên sàn HOSE, nhà đầu tư nước ngoài đã bán ròng khoảng 5.803 tỷ đồng. Tâm điểm bán ròng tập trung vào các mã Bluechip như VPL (hơn 2.500 tỷ đồng) và VIC, gia tăng thêm áp lực lên chỉ số chung.

Về PTKT

Nến tuần gần nhấtlLà nến giảm thân dài, đóng cửa thấp, biên độ lớn. Bóng trên dài → bị từ chối giá mạnh ở vùng cao. Đây là mẫu nến điển hình của Failed Breakout / Bull Trap trên khung tuần. VN-Index đang quay lại vùng tích lũy rộng sau một nhịp tăng mạnh (range 1.600 – 1.750).

VN-Index xác suất cao tiếp tục dao động yếu hoặc giảm thêm về: Vùng hỗ trợ 1.600 – 1.620.

Có thể xuất hiện nhịp hồi kỹ thuật ngắn hạn, nhưng nếu hồi không vượt lại được 1.680–1.700 → chỉ là pullback trong xu hướng yếu, không phải điểm mua an toàn.

Kịch bản tích cực: Chỉ số giữ vững 1.600, tạo nến tuần rút chân mạnh, volume tăng mạnh. Đây có thể là tín hiệu kết thúc nhịp giảm.

Tỷ giá hạ nhiệt, USD suy yếu mạnh sau khi Fed hạ lãi suất

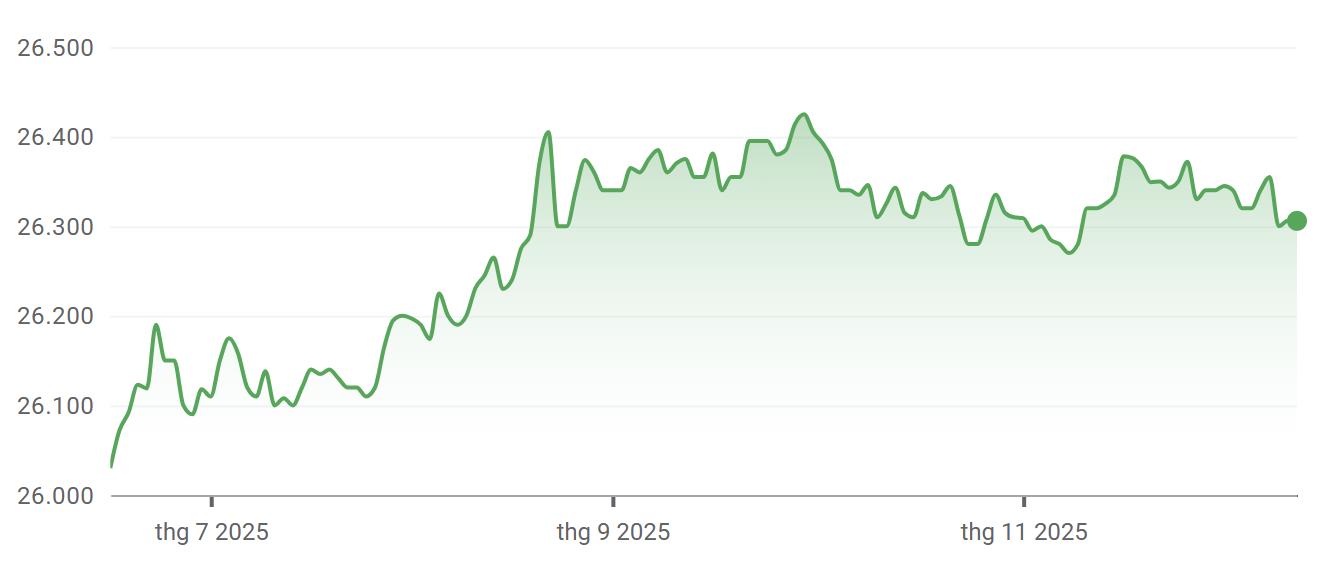

Trong tuần từ 8/12 đến 12/12, thị trường ngoại hối trong nước duy trì trạng thái ổn định, phản ánh rõ định hướng điều hành thận trọng của Ngân hàng Nhà nước trong bối cảnh áp lực bên ngoài đang hạ nhiệt. Tỷ giá trung tâm giảm nhẹ 3 đồng so với cuối tuần trước, góp phần củng cố tâm lý thị trường.

Tại các ngân hàng thương mại lớn như Vietcombank và BIDV, tỷ giá USD tiếp tục điều chỉnh giảm, đặc biệt ở chiều mua. Vietcombank ghi nhận mức giảm mạnh 43 đồng ở chiều mua, trong khi giá bán chỉ giảm nhẹ, cho thấy cung – cầu USD đang cân bằng hơn. Trên thị trường tự do, USD giảm sâu tuần thứ tư liên tiếp, phản ánh xu hướng hạ nhiệt rõ rệt của căng thẳng tỷ giá.

Trên thị trường quốc tế, đồng USD suy yếu khi chỉ số DXY giảm về 98,4 điểm, mức thấp nhất trong nhiều tháng, sau khi Fed thực hiện đợt cắt giảm lãi suất thứ ba trong năm. Ngược lại, các đồng tiền châu Âu như EUR và GBP tăng mạnh, với mức điều chỉnh tăng rõ rệt tại các ngân hàng trong nước.

Về chính sách tiền tệ, Fed hạ lãi suất xuống 3,5 – 3,75% và tiếp tục duy trì quan điểm thận trọng. Dù thị trường kỳ vọng thêm các đợt cắt giảm trong năm 2026, Fed vẫn nhấn mạnh rủi ro lạm phát và chỉ để ngỏ khả năng giảm lãi suất ở mức hạn chế trong trung hạn.

Diễn biến hạ nhiệt của tỷ giá và xu hướng suy yếu của đồng USD tạo ra tác động tích cực nhưng mang tính gián tiếp lên thị trường chứng khoán Việt Nam. Mặt bằng tỷ giá ổn định cũng góp phần cải thiện tâm lý nhà đầu tư, đặc biệt với khối doanh nghiệp có dư nợ ngoại tệ hoặc phụ thuộc vào nhập khẩu.

Cầu vốn tín dụng tăng

Theo báo cáo tài chính quý III/2025 của 27 ngân hàng niêm yết, tổng dư nợ cho vay khách hàng đạt 13.63 triệu tỷ đồng vào cuối tháng 9, tăng 15% so cuối năm 2024 – mức cao nhất kể từ năm 2018. Điểm khác biệt đáng chú ý trong quý III năm nay là sự chuyển dịch cơ cấu tín dụng theo hướng ưu tiên các khoản vay trung và dài hạn, thay vì ngắn hạn như trước đây. Đến cuối tháng 9/2025, dư nợ tín dụng trung, dài hạn tăng 17,32%, cao hơn đáng kể so với mức tăng 12,65% của tín dụng ngắn hạn.

Chênh lệch lớn giữa tăng trưởng tín dụng và huy động (4-5,5 điểm phần trăm) là dấu hiệu rõ ràng nhất của áp lực thanh khoản tích lũy trong hệ thống. Mục tiêu tăng trưởng tín dụng cả năm được dự báo có thể đạt 19-20%. Sự căng thẳng cấu trúc này chính là nguyên nhân gốc rễ thúc đẩy làn sóng tăng lãi suất trong quý IV/2025. Áp lực huy động vốn cuối năm đã dẫn đến một làn sóng tăng lãi suất lan rộng.

VanEck Vectors Vietnam ETF (VNM ETF) dự kiến hoàn tất việc cơ cấu toàn bộ danh mục vào ngày 19/12 tới

Sáng 13/12 (giờ Việt Nam), MarketVector công bố kết quả cơ cấu danh mục định kỳ quý IV/2025. Theo đó, MarketVector Vietnam Local Index chỉ bổ sung duy nhất cổ phiếu TCX và không loại bất kỳ mã nào khỏi danh mục trong kỳ này.

Ở chiều mua vào, quỹ dự kiến giải ngân khoảng 6,5 triệu cổ phiếu TCX, tương ứng giá trị ước tính 10,8 triệu USD. Động thái này diễn ra trong bối cảnh TCBS vừa IPO thành công và chính thức niêm yết trên sàn HoSE từ ngày 21/10. Bên cạnh TCX, một số cổ phiếu vốn hóa lớn khác cũng được dự kiến mua ròng với khối lượng đáng kể, bao gồm SSI (9,6 triệu cổ phiếu), HPG (3,8 triệu cổ phiếu), SHB (3,1 triệu cổ phiếu) và VCB (3 triệu cổ phiếu).

Ở chiều ngược lại, VIC là mã chịu áp lực bán mạnh nhất khi quỹ dự kiến thoái khoảng 51,2 triệu cổ phiếu, qua đó hạ tỷ trọng xuống còn khoảng 8% trong danh mục. Tiếp theo là HVN, với khối lượng bán ra ước tính khoảng 3,4 triệu cổ phiếu. Ngoài ra, một số cổ phiếu thuộc nhóm bất động sản và dầu khí cũng nằm trong diện giảm tỷ trọng, bao gồm DIG (1,1 triệu cổ phiếu), PVS (0,4 triệu cổ phiếu), PVD (0,4 triệu cổ phiếu) và HDG (0,1 triệu cổ phiếu).

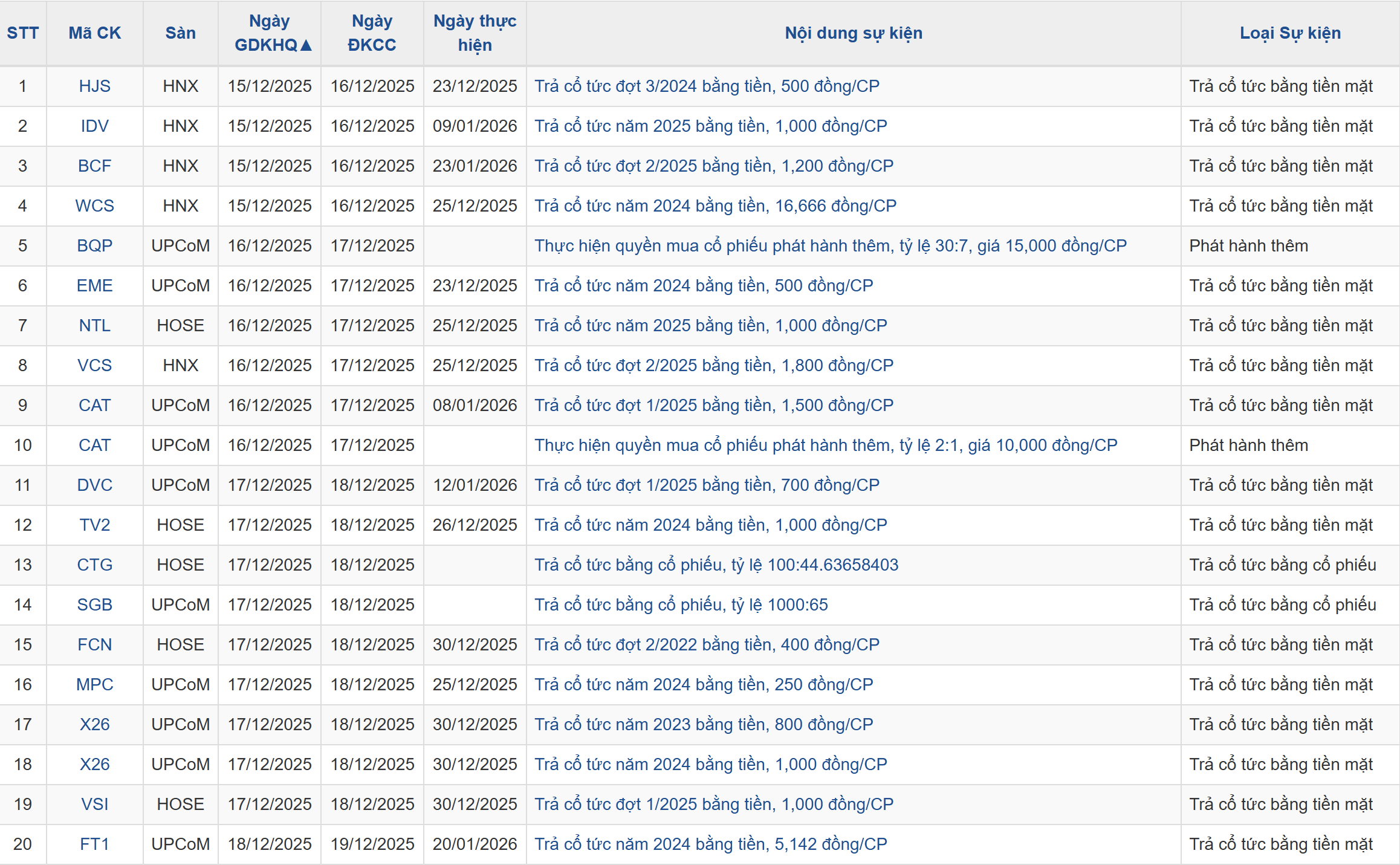

Lịch sự kiện các doanh nghiệp niêm yết trong tuần