Nội dung

Diễn biến thị trường chứng khoán

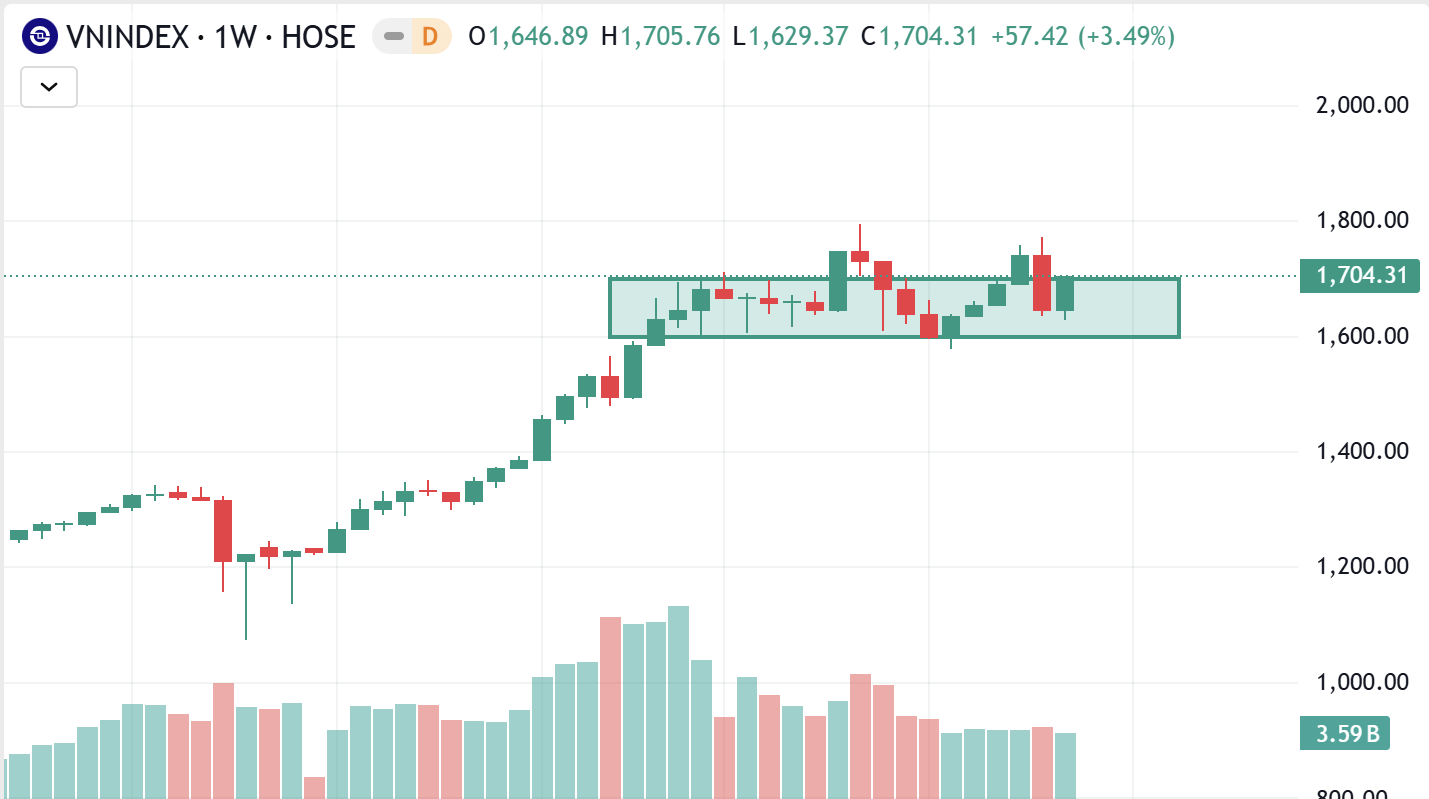

Diễn biến Vnindex tuần qua

Tuần từ 15–19/12/2025 là giai đoạn thị trường hồi phục sau nhịp điều chỉnh, với VN-Index vượt trở lại mốc 1.700 điểm, đánh dấu tâm lý tích cực hơn của nhà đầu tư. Tuy nhiên, diễn biến dòng tiền vẫn mang tính chọn lọc và thận trọng, thanh khoản giảm và các ngưỡng kháng cự phía trước sẽ là thách thức chính trong tuần kế tiếp.

Điểm nhấn lớn nhất tuần qua là sự bùng nổ của nhóm cổ phiếu họ Vingroup. Đặc biệt trong phiên cuối tuần, VHM (Vinhomes) tăng hết biên độ, cùng với VIC và VRE tạo nên lực đẩy chủ lực giúp chỉ số bứt phá. Nhóm bất động sản đóng vai trò dẫn dắt tâm lý, lan tỏa sắc xanh sang các nhóm ngành khác như Chứng khoán và Ngân hàng.

Dù điểm số tăng mạnh, nhưng tâm lý thận trọng vẫn bao trùm. Khối lượng giao dịch sụt giảm khoảng 4,9% so với tuần trước, với giá trị giao dịch bình quân ba sàn đạt khoảng 24.519 tỷ đồng/phiên. Điều này cho thấy đà tăng hiện tại mang nhiều tính chất “kéo trụ” và hồi phục kỹ thuật.

Một tín hiệu tích cực là nhà đầu tư nước ngoài đã chấm dứt chuỗi bán ròng. Họ quay lại mua ròng khoảng 348 tỷ đồng trên sàn HOSE (tính chung cả tuần mua ròng nhẹ trên toàn thị trường), tập trung gom các mã vốn hóa lớn đã chiết khấu sâu.

Về PTKT

Nến tuần gần nhất là nến tăng thân dài, đóng cửa sát đỉnh, bóng trên rất ngắn → lực mua chủ động, chấp nhận giá cao đến cuối tuần. Có bóng dưới (từ ~1,646 xuống ~1,629) → thị trường đã “thử cung” ở đáy hộp, rồi bị mua lên mạnh. Về cấu trúc, đây gần như một nến xác nhận thất bại của phe bán trong tuần.

Vận động chính của chỉ số vẫn nằm trong một hộp tích lũy khoảng 1,600 – 1,700. Tuần này đóng cửa sát/nhỉnh hơn biên trên hộp (~1,700) → tín hiệu breakout sơ khởi, nhưng vẫn cần 1–2 tuần xác nhận (giữ được trên 1,700 hoặc retest thành. công).

Nếu VNIndex giữ được trên 1,700 hoặc retest 1,690–1,700 rồi bật lên, xác suất cao chỉ số sẽ hướng tới vùng đỉnh cũ quanh 1,760–1,780. Vượt dứt khoát vùng đỉnh cũ → có thể mở biên lên các mốc tâm lý cao hơn (vùng 1,800+).

Nếu tuần tới/2 tuần tới chỉ số rơi lại dưới 1,680–1,670 và đóng tuần yếu, cú vượt 1,700 có thể chỉ là “false break”. Khi đó VNIndex nhiều khả năng quay lại dao động trong hộp và kiểm định lại 1,600–1,620.

Lãi suất liên ngân hàng giảm 2,9 điểm phần trăm sau giai đoạn tăng nóng

Trong tuần trên thị trường liên ngân hàng, lãi suất kỳ hạn qua đêm giảm mạnh, bắt đầu từ mốc 6,32% vào đầu tuần và giảm dần qua các phiên, xuống 4,48% trong phiên 17/12, trước khi tăng nhẹ lên mức 7,58% tại ngày 18/12.

Sự cải thiện của thanh khoản được thể hiện rõ nét qua hoạt động trên thị trường mở (OMO). Trong phiên 17/12, Ngân hàng Nhà nước tiếp tục chào thầu 1.000 tỷ đồng trên kênh cầm cố cho mỗi kỳ hạn 7, 28 và 91 ngày với lãi suất 4,5%. Tuy nhiên, kết quả là không có thành viên nào trúng thầu.

Hệ thống ngân hàng căng thẳng thanh khoản là một trong số nhưng nguyên nhân chủ yếu khiến thị trường chứng khoán kém khởi sắc thời gian qua nên khi tình trạng này kết thúc, nhà đầu tư có thể kỳ vọng dòng tiền quay trở lại thị trường.

Lãi suất huy động lên 7-8% một năm

Lãi suất huy động tại các ngân hàng thương mại (đặc biệt là nhóm quy mô vừa và nhỏ như ABBank, BVBank, PVCombank…) chạm ngưỡng 7-8%/năm đang trở nên hấp dẫn hơn đáng kể so với việc đầu tư chứng khoán trong bối cảnh thị trường biến động mạnh. Theo lý thuyết tài chính, khi lãi suất phi rủi ro tăng, nhà đầu tư sẽ đòi hỏi mức bù rủi ro cao hơn từ cổ phiếu. Nếu TTCK không hứa hẹn mức sinh lời vượt trội (trên 15-20%), dòng tiền nhàn rỗi sẽ có xu hướng quay trở lại kênh tiết kiệm.

Có thể hiện tượng này chỉ mang tính chất mùa vụ, khi các ngân hàng đang có nhu cầu tín dụng cao trong dịp cuối năm nhưng nếu thiết lập một “mặt bằng giá mới” cho dòng vốn, buộc thị trường chứng khoán phải có những câu chuyện tăng trưởng lợi nhuận doanh nghiệp thực sự đột phá mới có thể giữ chân được dòng tiền.

Tỷ giá tiếp tục hạ nhiệt

Tuần qua tỷ giá tiếp tục hạ nhiệt, đặc biệt là diễn biến tỷ giá trên thị trường chợ đen. Thông tin từ NHNN cho thấy các nền tảng vĩ mô và cán cân đối ngoại vẫn được duy trì tương đối tích cực, góp phần cải thiện cung – cầu ngoại tệ. Đến giữa tháng 12/2025, giá bán USD tại ngân hàng thương mại quanh 26.398 đồng, trong khi thị trường tự do giảm gần 1.000 đồng so với đỉnh 28.000 đồng hồi giữa tháng 11, giúp thu hẹp chênh lệch giữa hai thị trường.

Nhìn về 2026, áp lực tỷ giá được kỳ vọng giảm dần, hỗ trợ môi trường lãi suất và thanh khoản. Nhóm nhập khẩu có thể hưởng lợi nhờ chi phí đầu vào hạ, nhưng rủi ro “USD trú ẩn” vẫn hiện hữu. Doanh nghiệp nên chủ động phòng ngừa bằng công cụ phái sinh và tăng nội địa hóa.

Lịch sự kiện một số doanh nghiệp niêm yết tuần này