Nội dung

Diễn biến thị trường chứng khoán

Tuần giao dịch 05 – 09/01/2026 ghi nhận nhịp bứt tốc mạnh đầu năm nhưng đi kèm phân hóa rõ rệt. Kết tuần, VN-Index đóng cửa 1.867,9 điểm, tăng 83,41 điểm (+4,67%) so với cuối tuần trước.

Diễn biến nhóm ngành nổi bật: Dòng tiền không lan tỏa đều mà tập trung mạnh vào các nhóm hưởng lợi từ chính sách vĩ mô:

Dầu khí (Tăng trưởng mạnh nhất): Tăng tới 26,44%. Cổ phiếu GAS là ngôi sao sáng nhất khi tăng khoảng 34% trong một tuần, liên tiếp phá đỉnh lịch sử.

Công nghệ & Viễn thông: Ghi nhận mức tăng 13,90%, tiếp tục thu hút dòng tiền dài hạn.

Ngân hàng: Các “ông lớn” quốc doanh như BID, VCB đóng vai trò trụ đỡ vững chắc, giúp chỉ số duy trì sắc xanh ngay cả khi áp lực chốt lời xuất hiện vào cuối tuần.

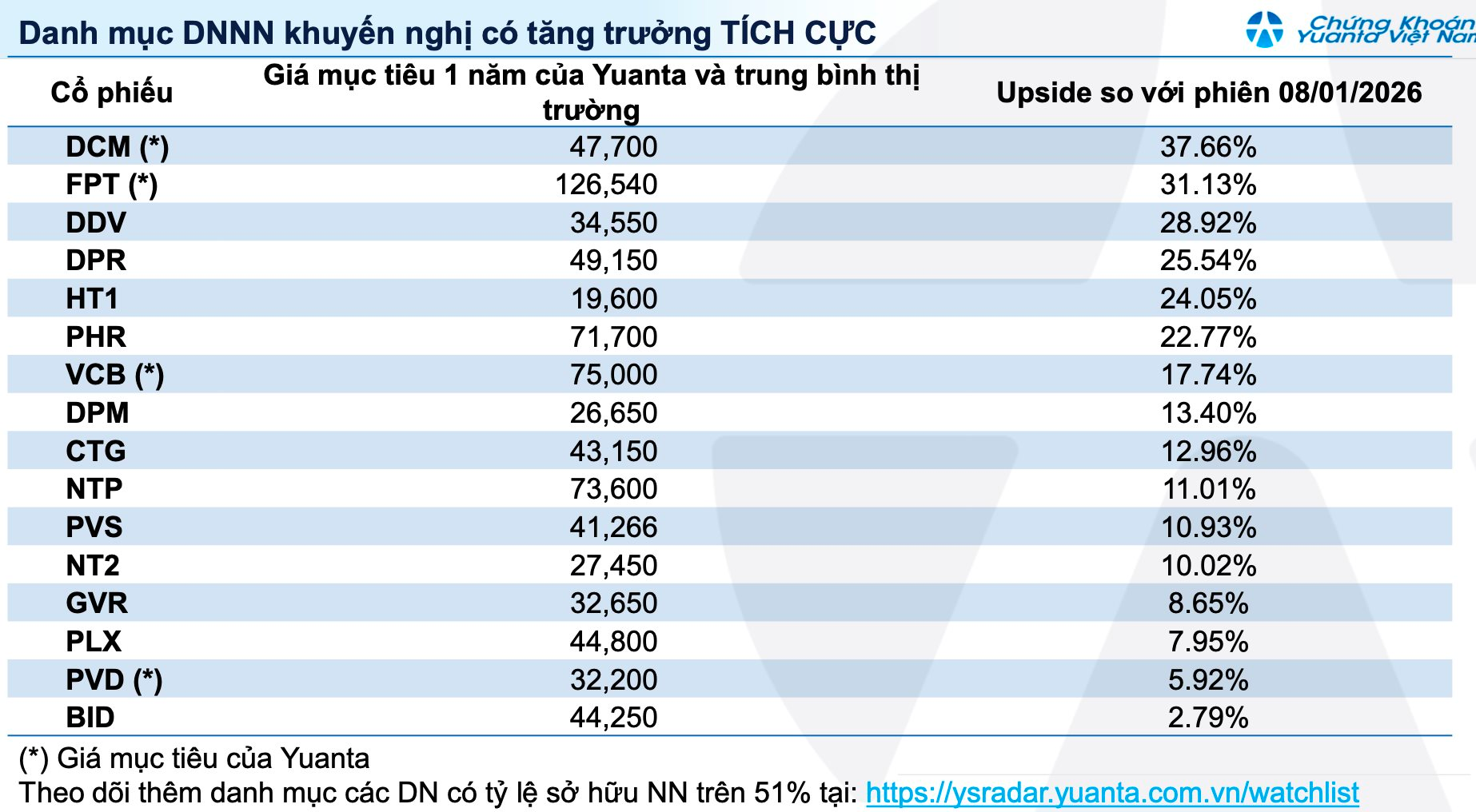

Nhóm Doanh Nghiệp Nhà Nước (“DNNN”): Bên cạnh rủi ro không đủ điều kiện công ty đại chúng khi nhiều công ty không đảm bảo có tối thiểu 10% số cổ phiếu có quyền biểu quyết do ít nhất 100 nhà đầu tư không phải cổ đông lớn nắm giữ. Thị trường đang có kỳ vọng để giải quyết vấn đề này nhà nước sẽ tiến hành cấu trúc lại sở hữu, tạo ra làn sóng thoái vốn NN sắp tới.

Về PTKT

Nến tuần gần nhất là nến tăng thân dài, thể hiện lực mua chủ động. Có bóng trên (đuôi trên) tương đối đáng kể → cho thấy khi lên vùng cao (gần 1.900) đã xuất hiện chốt lời/nguồn cung, nhưng đóng cửa vẫn ở vùng cao nên lực mua vẫn chiếm ưu thế.

Kịch bản chính (ưu tiên): tiếp diễn tăng sau breakout, thị trường thường có 2 nhịp hay gặp: Đi tiếp lên vùng tâm lý 1.900 (dễ rung lắc mạnh) hoặc throwback/retest về vùng vừa vượt (khoảng 1.780–1.800) rồi mới đi tiếp.

Nhà đầu tư có thể chờ retest 1.780–1.800 (vùng kháng cự cũ → hỗ trợ mới) rồi tìm điểm vào ở cổ phiếu dẫn dắt. Nếu đã có hàng: giữ theo xu hướng, nhưng trailing stop theo đáy tuần breakout / hoặc mốc 1.780 (đóng cửa tuần dưới mốc này thì giảm tỷ trọng). Chốt lời theo vùng: ưu tiên bán/giảm dần khi tiệm cận 1.900 nếu xuất hiện nến đảo chiều xấu (pin bar đỉnh, engulfing giảm).

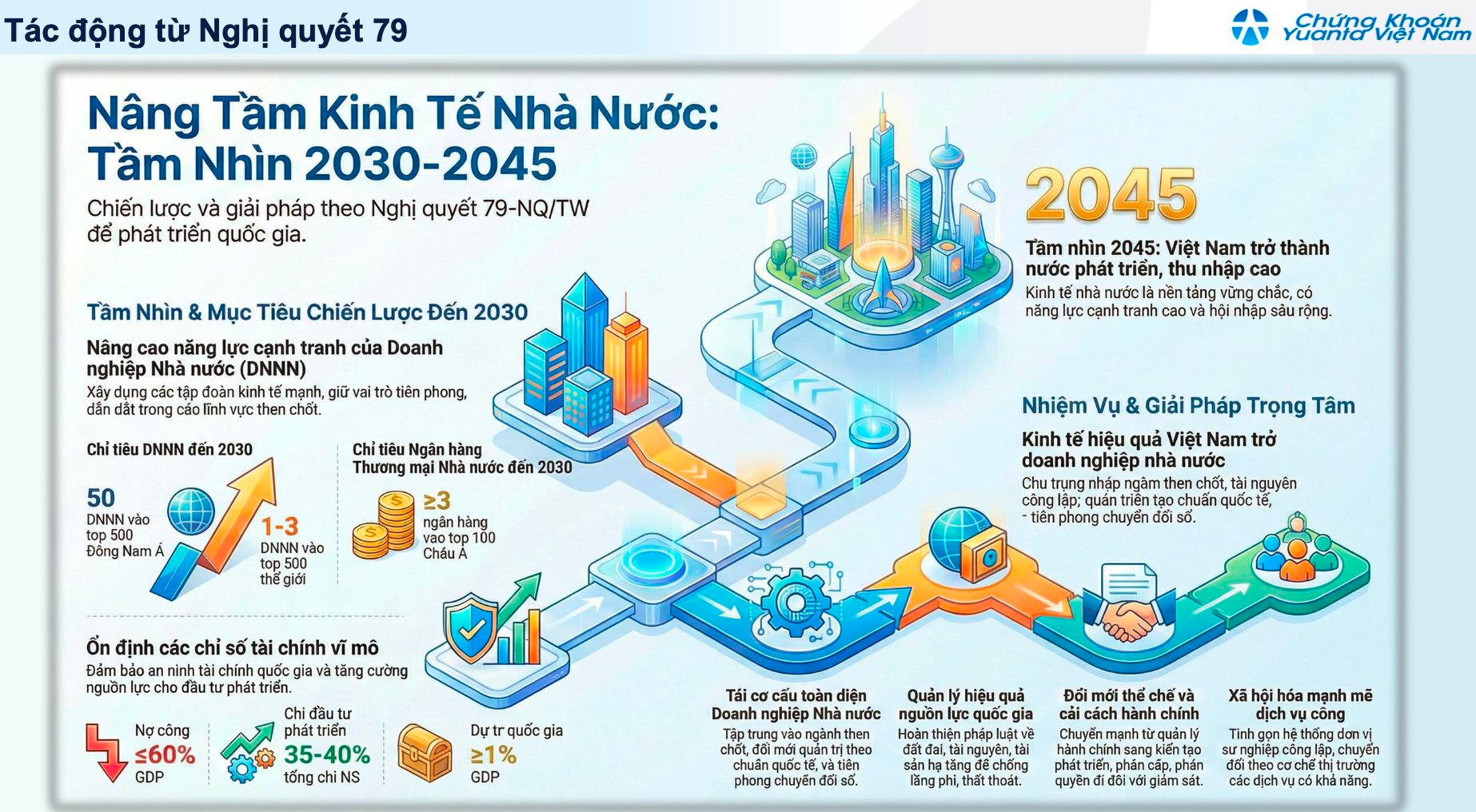

Tác động của Nghị quyết 79 đến thị trường chứng khoán

Thứ nhất, cơ chế giữ lại nguồn lực để tái đầu tư: lần đầu cho phép sử dụng toàn bộ nguồn thu từ cổ phần hóa, thoái vốn để tăng vốn điều lệ cho doanh nghiệp nhà nước thay vì nộp ngân sách. Điều này được kỳ vọng gỡ nút thắt vốn, đặc biệt với nhóm ngân hàng quốc doanh đang chịu áp lực nâng hệ số an toàn vốn theo chuẩn Basel trong khi vẫn phải chia cổ tức tiền mặt, từ đó tạo thêm dư địa tăng trưởng tín dụng và cải thiện kỳ vọng định giá.

Thứ hai, cơ chế phân loại doanh nghiệp nhà nước theo tính chất “chiến lược” và “thương mại”: nhóm chiến lược (quốc phòng, an ninh, năng lượng, tài chính–ngân hàng, hạ tầng trọng điểm) sẽ duy trì tỷ lệ sở hữu nhà nước chi phối hoặc tuyệt đối, định hướng là củng cố quy mô và năng lực cạnh tranh. Ngược lại, nhóm mang tính thương mại sẽ giảm tỷ lệ sở hữu nhà nước xuống mức không chi phối, qua đó mở đường cho quản trị tư nhân và thu hút vốn, đồng thời kích hoạt kỳ vọng một làn sóng thoái vốn mạnh trong giai đoạn 2026–2027.

Thứ ba, cơ chế khai thác nguồn lực đất đai theo nguyên tắc thị trường: các doanh nghiệp nhà nước có quỹ đất lớn được kỳ vọng sẽ thuận lợi hơn trong chuyển đổi mục đích sử dụng đất và hạch toán theo giá thị trường, qua đó làm nổi bật giá trị tài sản/NAV. Nhóm cao su và các doanh nghiệp liên quan đến bất động sản khu công nghiệp được xem là hưởng lợi rõ nhờ triển vọng chuyển đổi đất sang khu/cụm công nghiệp và cơ chế định giá minh bạch hơn.

Ở góc nhìn theo ngành, ngân hàng quốc doanh có thể cải thiện nền tảng vốn; bất động sản khu công nghiệp hưởng lợi từ câu chuyện đất; năng lượng–dầu khí được “bảo chứng” vai trò trong an ninh năng lượng và các dự án hạ tầng lớn, hỗ trợ triển vọng chuỗi khí–điện và dịch vụ dầu khí. Ngược lại, một số doanh nghiệp thuộc lĩnh vực thương mại trong hệ sinh thái doanh nghiệp nhà nước có thể trở thành mục tiêu thoái vốn, tạo kỳ vọng tái định giá nhờ giảm rào cản quản trị.

Dự kiến tăng trưởng tín dụng khoảng 15% trong năm 2026

Ngân hàng Nhà nước Việt Nam vừa phát đi thông điệp về điều hành tăng trưởng tín dụng năm 2026. Theo đó, Ngân hàng Nhà nước Việt Nam dự kiến tăng trưởng tín dụng toàn hệ thống khoảng 15%, có điều chỉnh tăng, giảm phù hợp với diễn biến, tình hình thực tế.

Theo Ngân hàng Nhà nước Việt Nam, bám sát Nghị quyết của Quốc hội, chỉ đạo của Chính phủ và Thủ tướng Chính phủ, Ngân hàng Nhà nước Việt Nam điều hành chính sách tiền tệ chủ động, linh hoạt, kịp thời, hiệu quả, phối hợp đồng bộ, hài hòa, chặt chẽ với chính sách tài khóa mở rộng có trọng tâm, trọng điểm và các chính sách kinh tế vĩ mô khác góp phần ưu tiên ổn định kinh tế vĩ mô, kiểm soát lạm phát, thực hiện tái cơ cấu các ngân hàng chuyển giao bắt buộc, hỗ trợ tăng trưởng kinh tế.

Bên cạnh đó, Ngân hàng Nhà nước Việt Nam cũng yêu cầu các tổ chức tín dụng kiểm soát chặt chẽ tốc độ tăng trưởng tín dụng đối với lĩnh vực tiềm ẩn rủi ro, lĩnh vực bất động sản trong năm 2026 nhằm hướng dòng vốn tín dụng vào các lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên, động lực tăng trưởng của nền kinh tế, đồng thời bảo đảm ổn định thanh khoản thị trường tiền tệ và an toàn hoạt động hệ thống các tổ chức tín dụng.

Về thị trường tiền tệ

Trong tuần từ 05/01 – 09/01/2026, NHNN đã thực hiện hút ròng tổng cộng 40.168 tỷ đồng qua kênh thị trường mở.

Lãi suất cho vay qua đêm (kỳ hạn chính chiếm 90% giao dịch) giảm cực mạnh.

Nhiều ngân hàng tiếp tục tăng lãi suất tiết kiệm, đặc biệt các kỳ hạn ngắn dưới 6 tháng đã chạm trần quy định 4,75%/năm. Cá biệt, xuất hiện mức lãi suất “khủng” 9,65%/năm tại ABBank (cho kỳ hạn 13 tháng, nhưng đi kèm điều kiện số dư tiền gửi lớn từ 1.500 tỷ đồng).

Thị trường tiền tệ tuần qua phát đi tín hiệu “Thanh khoản hệ thống ổn định, nhưng chi phí vốn đang đắt lên”.

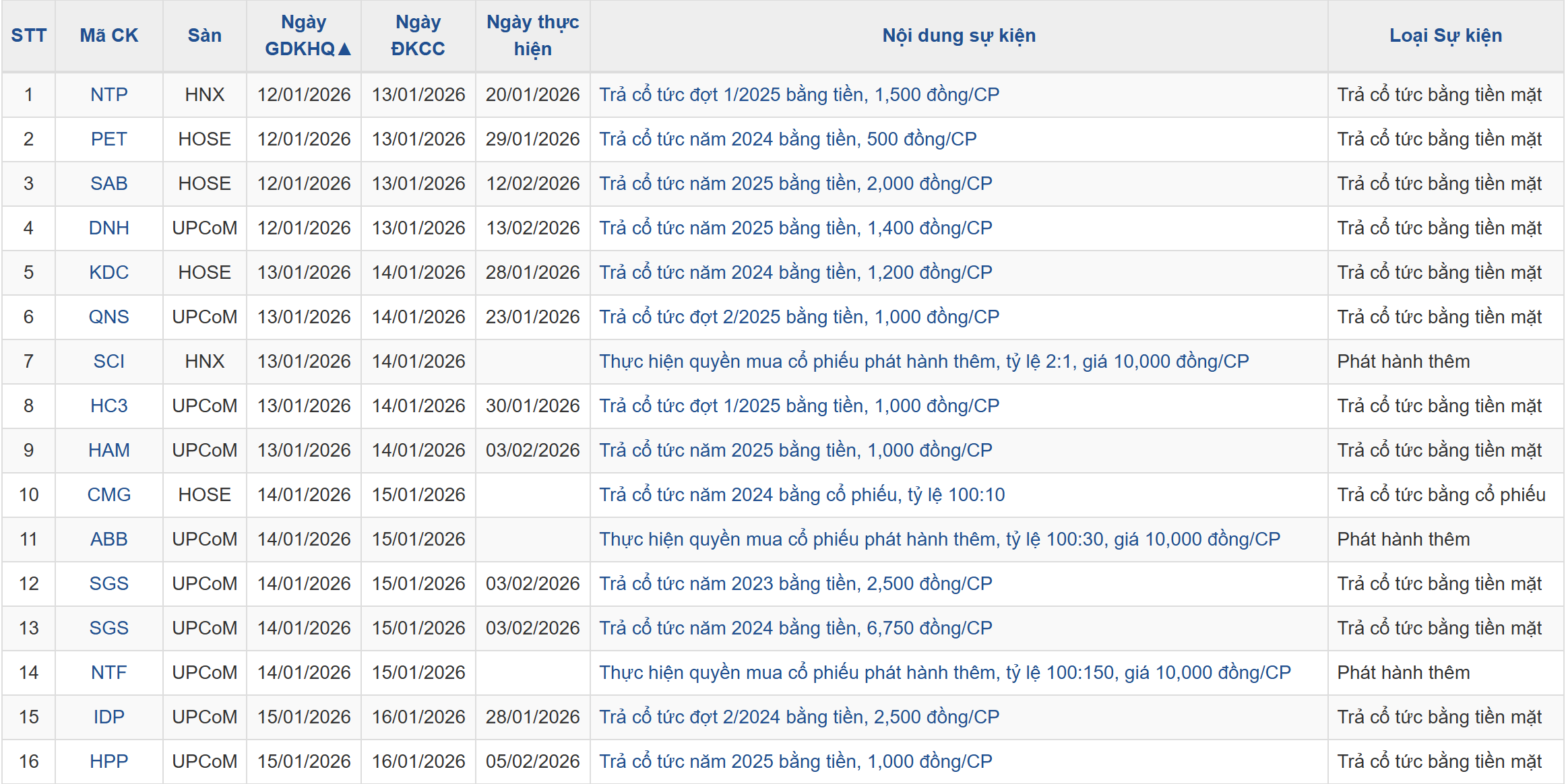

Lịch sự kiện các doanh nghiệp niêm yết trong tuần