Nội dung

Phân tích kỹ thuật Vnindex

VN-Index tiếp tục phục hồi sau nhịp điều chỉnh đóng cửa quay lại vùng ~1.880. Cấu trúc swing vẫn là higher low (đáy sau cao hơn đáy trước) khi giá bật lên đúng vùng đường xu hướng tăng (trendline xanh). Đây là dạng hành vi “pullback về hỗ trợ → bật lại kiểm tra kháng cự” rất điển hình của thị trường đang trong uptrend.

Nến tuần gần nhất là nến tăng thân tương đối lớn, thể hiện lực mua quay lại sau nhịp rũ bỏ. Đóng cửa gần vùng đỉnh ngắn hạn quanh 1.880, tức là phe mua kiểm soát phần lớn tuần.

Nếu tuần này chỉ số đóng cửa tuần vượt rõ ràng lên trên vùng ~1.90x (không chỉ “rút râu” trong tuần), xác suất cao VN-Index sẽ bước vào pha mở rộng xu hướng. Ngược lại nếu giá tiếp tục bị “đè” ở 1.89x–1.90x, VN-Index có thể sideways thêm vài tuần hoặc thoái lui về trendline quanh ~1.78x–1.80x.

Thị trường tài chính toàn cầu khi Mỹ và Israel không kích Iran

Thị trường tài chính toàn cầu đối mặt rủi ro rung lắc mạnh sau khi Mỹ và Israel không kích Iran ngày 28/2 và Iran phóng tên lửa đáp trả, làm gia tăng lo ngại leo thang xung đột tại “rốn dầu” Trung Đông. Trọng tâm tác động nằm ở dầu mỏ: Iran vừa là nhà sản xuất lớn, vừa án ngữ eo biển Hormuz – tuyến trung chuyển khoảng 20% nguồn cung dầu toàn cầu. Dù Brent đã tăng khoảng 20% từ đầu năm lên quanh 73 USD/thùng, một số tập đoàn dầu khí lớn được cho là đã đình chỉ vận chuyển qua Hormuz vì rủi ro an ninh. Capital Economics nêu kịch bản Brent có thể lên ~80 USD/thùng nếu xung đột được kiềm chế; còn nếu kéo dài và ảnh hưởng nguồn cung, giá có thể vọt 100 USD/thùng, kéo lạm phát toàn cầu tăng thêm 0,6–0,7 điểm %.

Trong bối cảnh bất ổn, dòng tiền tìm “bến đỗ” an toàn: vàng (đã tăng ~22% từ đầu 2026) và bạc có thể tiếp tục hút vốn; USD có xu hướng mạnh lên (trừ JPY và CHF). Ngược lại, shekel Israel chịu áp lực. Bitcoin bị nhìn nhận kém “trú ẩn”, giảm trong ngày và đã mất mạnh trong 2 tháng. Chứng khoán Trung Đông (Saudi, Qatar…) được xem là chỉ báo sớm; dự báo có thể giảm 3–5% tùy mức độ giao tranh. Ngành hàng không chịu áp lực do hủy chuyến, còn cổ phiếu quốc phòng châu Âu được dự báo hưởng lợi.

Mỹ – Iran căng thẳng: VN-Index có chịu sức ép?

Thị trường có thể điều chỉnh kỹ thuật lành mạnh sau nhịp tăng, với trọng tâm là vùng hỗ trợ gần và chiến lược quản trị tỷ trọng ở mức vừa phải để tận dụng nhịp rung lắc. Rủi ro địa chính trị chủ yếu truyền dẫn qua giá dầu/khí và gián đoạn thương mại, tạo áp lực lên tài sản rủi ro nhưng mức độ biến động được đánh giá không quá cực đoan do đã phần nào phản ánh vào giá. Dòng tiền có thể phân hóa theo ngành: nhóm gắn với dầu khí thượng nguồn và các doanh nghiệp hưởng lợi ngắn hạn từ tồn kho có cơ hội, nhóm phân bón phụ thuộc kỳ vọng giá ure; trong khi các ngành nhạy với chi phí nhiên liệu như hàng không chịu bất lợi. Ưu tiên chung là doanh nghiệp tài chính khỏe, nhiều tiền mặt, cổ tức ổn định.

Về thị trường tiền tệ

Ngân hàng Nhà nước (NHNN) đã chuyển trạng thái từ bơm ròng sang hút ròng mạnh với tổng giá trị 78.218,39 tỷ đồng thông qua kênh OMO. Điều này đảo chiều hoàn toàn so với chuỗi 3 tuần bơm ròng trước Tết.

Lãi suất qua đêm đã giảm 0,93 điểm phần trăm, xuyên thủng mốc 3% để lùi về mức 2,83%/năm. Các kỳ hạn 1 tuần và 1 tháng cũng hạ nhiệt mạnh, lần lượt ở mức 5,62%/năm và 7,31%/năm. Việc lãi suất liên ngân hàng rớt mạnh chứng tỏ trạng thái thanh khoản của các ngân hàng thương mại đang vô cùng dồi dào. Các nhà băng không còn chịu áp lực phải vay mượn lẫn nhau với giá cao như giai đoạn cận Tết.

Tỷ giá trung tâm chốt tuần quanh mốc 25.044 VND/USD. Tại các ngân hàng thương mại (như Vietcombank), giá bán USD dao động quanh mức 26.230 VND/USD. Điểm sáng lớn nhất là thị trường tự do đã nguội hẳn, lùi về vùng 26.700 – 26.750 VND/USD so với vùng đỉnh nóng 27.320 VND/USD trước đó.

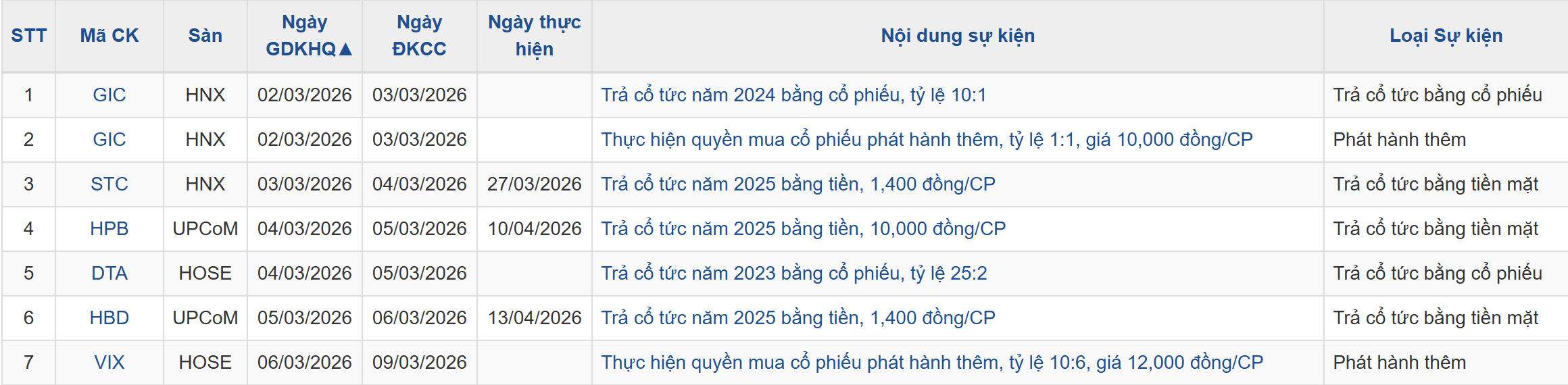

Lịch sự kiện các doanh nghiệp niêm yết