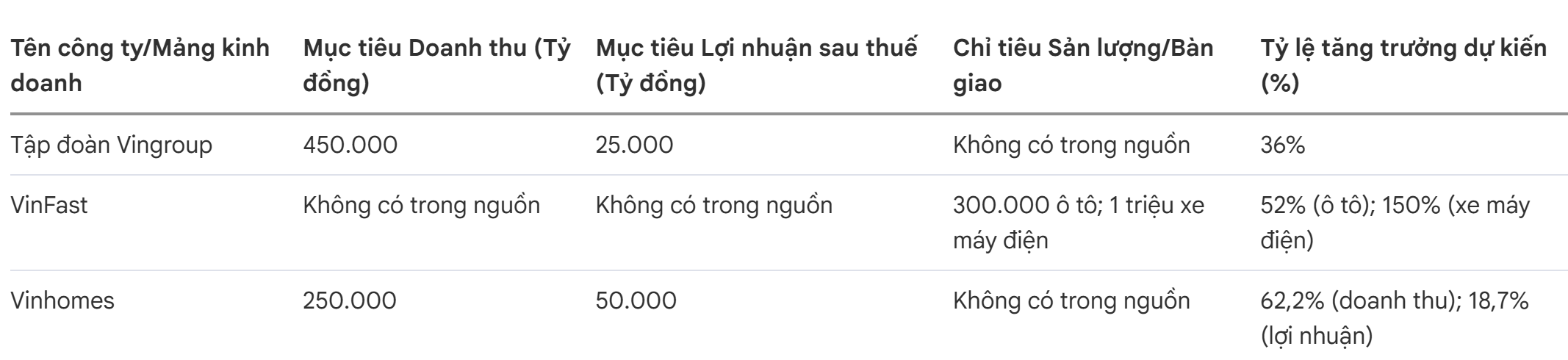

Đòn bẩy tài chính tăng mạnh: Vingroup bước vào giai đoạn “đẩy ga” phát triển với áp lực vốn ngày càng lớn.

Tính đến cuối năm 2025, hàng tồn kho của Vingroup tăng 81,4% lên 206.994 tỷ đồng, trong đó 74% là bất động sản đang xây dựng tại loạt đại dự án như Green Paradise, Ocean Park 2&3 hay Hải Vân Bay. Điều này phản ánh chiến lược tăng tốc triển khai các siêu đô thị quy mô lớn.

Song song, nợ vay cũng tăng 48,5% lên 338.471 tỷ đồng nhằm tài trợ cho bất động sản và mở rộng quốc tế của VinFast. Tỷ lệ nợ vay ròng/vốn chủ sở hữu vọt lên 167%, cho thấy mức độ đòn bẩy tài chính gia tăng đáng kể.

Dù vậy, rủi ro thanh khoản phần nào được kiểm soát nhờ dòng tiền từ khách hàng. Khoản người mua trả trước đạt 140.494 tỷ đồng, trong khi tiền góp vốn và đặt cọc từ đối tác tăng mạnh 75,5% lên 212.992 tỷ đồng. Các nguồn vốn này giúp giảm áp lực vay nợ, nhưng khả năng trả nợ vẫn phụ thuộc lớn vào tiến độ triển khai và bàn giao dự án trong thời gian tới.

VIC bước vào vùng quyết định sau giai đoạn suy yếu rõ rệt

Sau khi đánh mất cấu trúc tăng từ vùng đỉnh ~180, VIC chuyển sang pha điều chỉnh với chuỗi đỉnh và đáy thấp dần. Hiện tại, giá không còn xu hướng rõ ràng mà dao động trong vùng tích lũy 130–150, phản ánh trạng thái cân bằng tạm thời giữa cung và cầu.

Các cụm nến gần đây có thân nhỏ, đan xen, cho thấy lực mua chưa đủ quyết liệt để đảo chiều xu hướng. Những nhịp hồi thiếu động lượng xác nhận dòng tiền vẫn thận trọng, trong khi áp lực bán cũng không còn quá mạnh.

Về vùng giá, 130–135 đóng vai trò hỗ trợ quan trọng, trong khi 145–150 là kháng cự gần cần vượt qua để cải thiện cấu trúc ngắn hạn. Nếu giữ được vùng hỗ trợ, giá có thể tiếp tục tích lũy và kiểm định lại vùng trên. Ngược lại, việc thủng 130 sẽ mở ra rủi ro quay lại xu hướng giảm.

Tổng thể, VIC đang trong giai đoạn tích lũy sau suy yếu, cần một cú phá vỡ rõ ràng để xác nhận xu hướng tiếp theo.