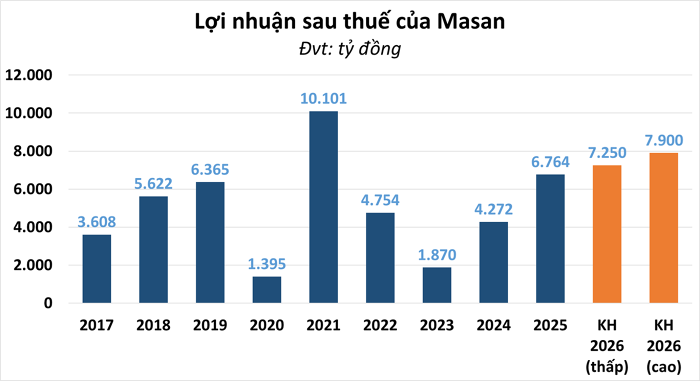

Tại ĐHĐCĐ 2026, Masan (MSN) đặt mục tiêu doanh thu 93.500–98.000 tỷ đồng (+15–20%) và lợi nhuận sau thuế 7.250–7.900 tỷ đồng (+7–17%), tiệm cận vùng đỉnh lịch sử nếu loại trừ yếu tố đột biến năm 2021. Động lực tăng trưởng đến từ sự cải thiện rõ rệt của WinCommerce, Masan MEATLife, cùng đóng góp ổn định từ Techcombank và sự phục hồi của mảng vật liệu công nghệ cao.

Điểm đáng chú ý là doanh nghiệp tiếp tục ưu tiên tái cấu trúc tài chính: giảm chi phí vốn, tinh gọn danh mục đầu tư và tập trung vào hệ sinh thái tiêu dùng – bán lẻ. Điều này phản ánh chiến lược dài hạn nhằm tối ưu hiệu quả vận hành thay vì tăng trưởng dàn trải. Tuy nhiên, việc không chia cổ tức năm thứ ba liên tiếp cho thấy dòng tiền vẫn đang được giữ lại để phục vụ tái đầu tư.

Kế hoạch phát hành ESOP (~1% cổ phần) và niêm yết trái phiếu cũng cho thấy Masan đang chủ động tăng cường nguồn vốn. Tổng thể, câu chuyện MSN hiện nghiêng về tăng trưởng và tái cấu trúc hơn là lợi nhuận ngắn hạn cho cổ đông.

Masan đang cho thấy dấu hiệu “bứt tốc” ngay từ đầu năm 2026, với động lực tăng trưởng đến từ chính hệ sinh thái tiêu dùng – bán lẻ tích hợp

Trong 2 tháng đầu năm, WinCommerce ghi nhận doanh thu 7.872 tỷ đồng (+32,2% YoY), vượt xa kế hoạch cơ sở, trong đó mô hình WinMart+ nông thôn tăng trưởng tới 63,4% – cho thấy dư địa mở rộng mạnh ở khu vực ngoài đô thị. Song song, Masan Consumer đạt 5.160 tỷ đồng doanh thu (+15,2%), với đóng góp nổi bật từ ngành hàng gia vị và chăm sóc cá nhân, phản ánh sự phục hồi tiêu dùng và hiệu quả chiến lược thương hiệu.

Điểm đáng chú ý nằm ở mô hình Retail Supreme – đã phủ 420.000 điểm bán (+80%), dự kiến đóng góp 30–40% tăng trưởng doanh thu năm 2026. Đây là mắt xích quan trọng giúp tối ưu phân phối và gia tăng độ phủ sản phẩm.

Tổng thể, hệ sinh thái của Masan Group đang phát huy hiệu ứng cộng hưởng rõ nét: bán lẻ mở rộng tạo kênh tiêu thụ, còn thương hiệu tiêu dùng kéo lưu lượng và giá trị giỏ hàng. Nếu duy trì đà này, Masan có cơ sở hoàn thành, thậm chí vượt kế hoạch tăng trưởng năm 2026.

Cổ phiếu đang “giậm chân tại chỗ” khi lực mua chưa đủ mạnh để đảo chiều xu hướng

Sau nhịp giảm từ vùng 85, giá duy trì trạng thái đi ngang trong biên 70 – 80 nhưng cấu trúc vẫn nghiêng về suy yếu khi các đỉnh liên tiếp thấp dần và chưa thể vượt lại vùng kháng cự quan trọng. Nhịp hồi từ đáy vùng 68 -70 cho thấy có lực cầu tham gia, tuy nhiên thiếu sự tiếp diễn khi giá liên tục bị từ chối quanh 77 – 78, phản ánh áp lực cung vẫn hiện diện rõ rệt.

Diễn biến nến gần đây với thân nhỏ, đan xen tăng giảm cho thấy cổ phiếu đang thiếu động lực, cả bên mua và bán đều chưa chiếm ưu thế. Trong ngắn hạn, khả năng cao cổ phiếu tiếp tục dao động trong vùng tích lũy 70 – 80 nếu chưa xuất hiện dòng tiền đủ mạnh. Chỉ khi vượt dứt khoát vùng 80, xu hướng mới có cơ sở chuyển sang tích cực hơn. Ngược lại, nếu đánh mất vùng 72, rủi ro quay lại kiểm định đáy cũ sẽ gia tăng.