Giữa bối cảnh địa chính trị còn nhiều bất định, Techcombank đặt kế hoạch 2026 theo hai kịch bản – nhưng điểm chung là vẫn duy trì tăng trưởng và kiểm soát rủi ro chặt chẽ.

Trong kịch bản thuận lợi, ngân hàng hướng tới dư nợ tín dụng 849.000 tỷ (+12%), lợi nhuận trước thuế 37.500 tỷ (+15%) và nợ xấu dưới 1,5%. Nếu xung đột kéo dài, lợi nhuận điều chỉnh xuống 35.000 tỷ (+7,6%), với nợ xấu dưới 2% – cho thấy biên an toàn vẫn được duy trì. Động lực tăng trưởng đến từ nền kinh tế vĩ mô ổn định: xuất khẩu giữ nhịp, FDI tích cực và đầu tư công tiếp tục mở rộng.

Chiến lược dài hạn của ngân hàng tập trung vào xây dựng nền tảng tài chính số và khai thác hệ sinh thái nhằm tối ưu chi phí, tăng hiệu quả sinh lời. Đồng thời, kế hoạch phát hành 17 triệu cổ phiếu ESOP (giá 10.000 đồng/cp) sẽ nâng vốn điều lệ lên hơn 71.000 tỷ, củng cố năng lực tài chính và hỗ trợ tăng trưởng tín dụng trung dài hạn.

Tổng thể, Techcombank đang lựa chọn cách tiếp cận thận trọng nhưng chủ động – vừa mở rộng quy mô, vừa bảo vệ chất lượng tài sản trong chu kỳ nhiều biến động.

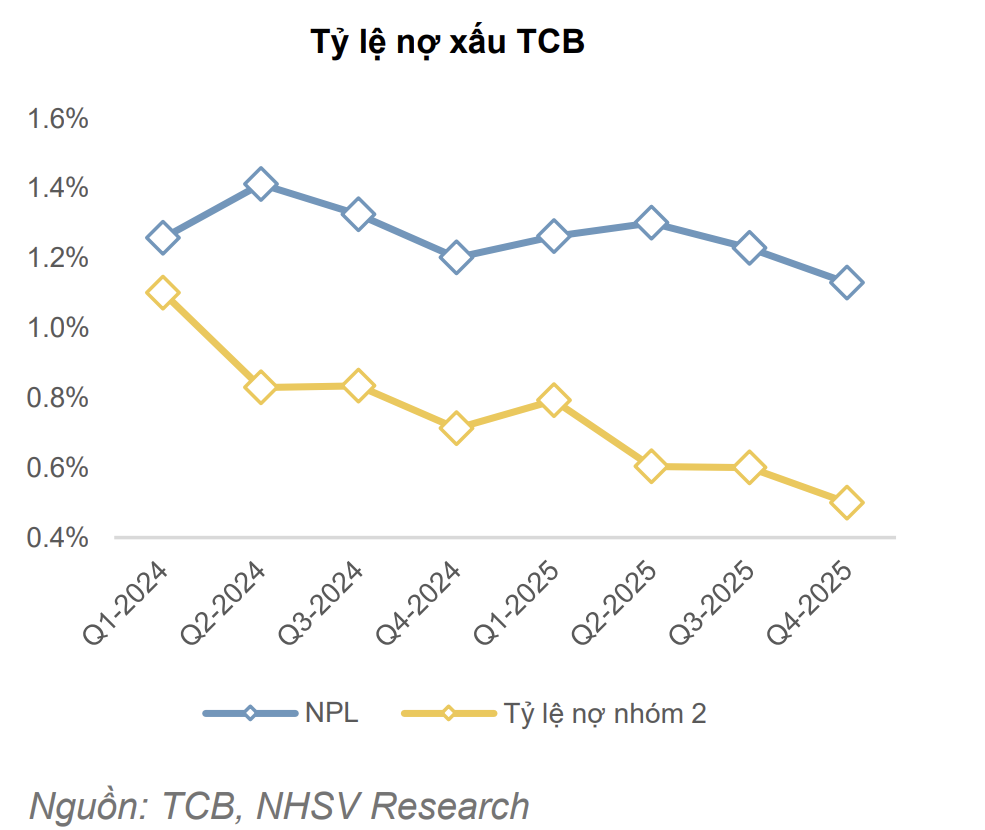

Không chỉ tăng trưởng lợi nhuận mạnh, Techcombank còn cho thấy sự cải thiện rõ rệt về chất lượng tài sản yếu tố then chốt trong chu kỳ lãi suất biến động.

Quý 4/2025 ghi nhận lợi nhuận sau thuế đạt 6.980 tỷ đồng (+104% YoY), được dẫn dắt bởi thu nhập lãi thuần (+25,4%) và đặc biệt là nguồn thu phí tăng mạnh (+75,7%), nổi bật từ mảng bảo hiểm sau khi Techcom Life đi vào hoạt động. NIM duy trì ở mức 3,79% (cao hơn trung bình ngành) dù vẫn chịu áp lực từ chính sách lãi suất cho vay thấp nhằm hỗ trợ khách hàng. Tuy nhiên, chi phí vốn bắt đầu gia tăng khi COF lên 3,6%, phản ánh xu hướng cạnh tranh huy động và sự dịch chuyển sang các kênh vốn chi phí cao như giấy tờ có giá (+53% YTD).

Điểm tích cực là chất lượng tài sản cải thiện rõ: Tỷ lệ nợ xấu giảm về 1,13%, trong khi tỷ lệ bao phủ nợ xấu tăng lên 128% nhờ đẩy mạnh trích lập dự phòng. Đồng thời, ngân hàng chủ động tái cơ cấu danh mục tín dụng, giảm tỷ trọng bất động sản và chuyển dịch sang các lĩnh vực có động lực tăng trưởng tốt hơn như mua nhà, xây dựng và dịch vụ tài chính.

Dù tăng trưởng tín dụng năm 2025 đạt 20,7%, áp lực huy động vốn vẫn hiện hữu và có thể kéo dài sang nửa đầu 2026. Tổng thể, Techcombank đang đánh đổi một phần chi phí vốn để duy trì tăng trưởng và củng cố bộ đệm rủi ro, một chiến lược thận trọng nhưng cần thiết trong bối cảnh vĩ mô còn nhiều biến số.

Cổ phiếu chưa thế tạo đáy tin cậy

Xu hướng ngắn hạn vẫn là giảm, thể hiện qua chuỗi đỉnh – đáy thấp dần kéo dài từ đầu năm 2026, với điểm gãy quan trọng tại vùng 32 – 33. Sau cú breakdown này, giá lùi nhanh về vùng 29 – 30 và hiện bước vào pha tích lũy hẹp. Tuy nhiên, hành vi giá cho thấy sự thận trọng: Nến nhỏ, biên độ co hẹp, khối lượng suy giảm, phản ánh trạng thái cân bằng tạm thời hơn là tích lũy chủ động. Phe bán đã giảm áp lực, nhưng phe mua chưa đủ quyết liệt để tạo tín hiệu đảo chiều rõ ràng.

Trong ngắn hạn, vùng 29 – 30 đóng vai trò hỗ trợ then chốt; nếu bị xuyên thủng, rủi ro mở rộng nhịp giảm về 27 – 28 là hiện hữu. Ngược lại, vùng 31 – 32 là ngưỡng cần vượt qua để xác nhận lực cầu quay lại.

Tổng thể, cổ phiếu đang trong trạng thái suy yếu sau giảm mạnh, và cần thêm tín hiệu xác nhận trước khi có thể kỳ vọng một nhịp hồi phục bền vững.