Uớc tính doanh thu quý 1/2026 của PVT đạt khoảng 4.700 tỷ đồng, tăng trưởng 50% so với cùng kỳ. Lợi nhuận sau thuế hợp nhất dự kiến dao động trong khoảng 460 – 470 tỷ đồng, cao hơn 30% so với quý 1/2025.

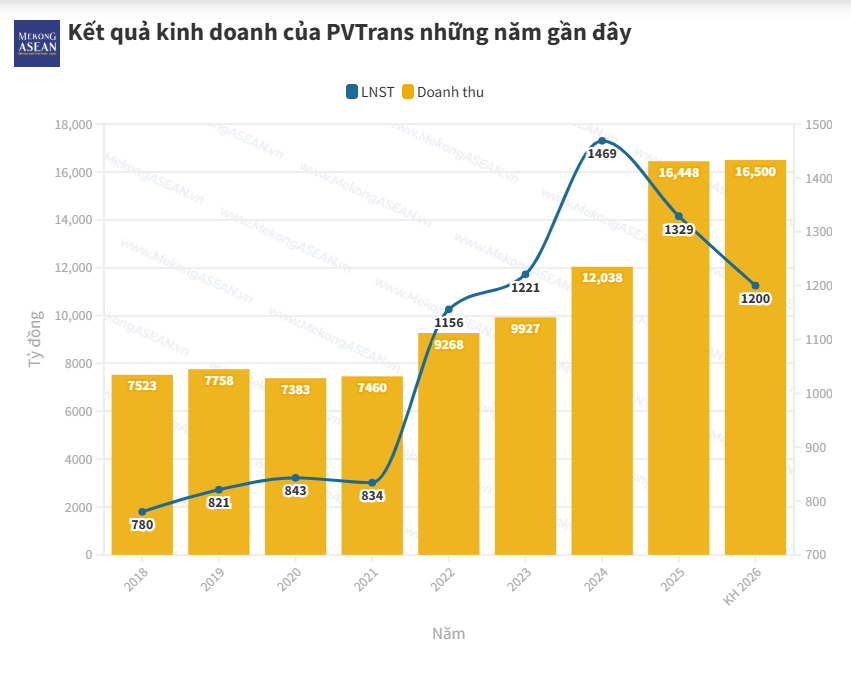

Năm 2025, PVT ghi nhận 16.448 tỷ đồng doanh thu hợp nhất, tăng 37% YoY, nhưng lợi nhuận sau thuế giảm 9,6% xuống 1.329 tỷ đồng. Dù vậy, kết quả này vẫn vượt xa kế hoạch ĐHĐCĐ đề ra, lần lượt cao hơn 60% về doanh thu và 38% về lợi nhuận.

Bước sang năm 2026, PVTrans đặt mục tiêu doanh thu 16.500 tỷ đồng (+2,8% YoY) nhưng lợi nhuận sau thuế chỉ đạt 1.200 tỷ đồng, giảm gần 10%. Doanh nghiệp cho rằng môi trường toàn cầu còn nhiều rủi ro như lạm phát cao, căng thẳng thương mại và xu hướng thắt chặt tiền tệ, dù kinh tế Việt Nam vẫn được kỳ vọng tăng trưởng 6,0 – 6,3% theo World Bank.

Chiến lược trọng tâm là duy trì thị phần vận tải dầu khí nội địa, phục vụ ổn định các nhà máy lọc dầu lớn, đồng thời mở rộng hoạt động quốc tế. Năm 2026, PVTrans dự chi 3.858 tỷ đồng đầu tư, trong đó 3.445 tỷ đồng dành cho tối đa 5 tàu mới, phần còn lại cho thiết bị và góp vốn. Nguồn vốn bao gồm 1.446 tỷ đồng vốn chủ và 2.411 tỷ đồng vốn vay.

Tăng vốn điều lệ thông qua phương án phát hành cổ phiếu trả cổ tức, tham vọng nâng đội tàu lên 100 chiếc

Nhằm đảm bảo nguồn lực cho chiến lược mở rộng, đại hội đã thông qua phương án phát hành cổ phiếu trả cổ tức với tỷ lệ 10% (cổ đông sở hữu 10 cổ phiếu được nhận một cổ phiếu mới). Động thái này sẽ giúp PVTrans tăng vốn điều lệ từ 4.699 tỷ đồng lên 5.169 tỷ đồng.

PVTrans hiện sở hữu đội tàu 65 chiếc đa dạng phân khúc, lớn nhất Việt Nam và đang trong giai đoạn trẻ hóa mạnh mẽ với 50% số tàu dưới 15 tuổi. Tham vọng sẽ tiếp tục mở rộng quy mô đội tàu lên mốc 100 chiếc nhằm phục vụ các tập khách hàng lớn toàn cầu, đồng thời hướng đến phân khúc tàu chở khí hóa lỏng cỡ lớn (VLGC) chạy xuyên đại dương.

Với giá cước có thể vọt lên tới 300.000 – 600.000 USD/ngày trong thời kỳ đỉnh điểm, tàu VLGC đang là “gà đẻ trứng vàng” khi còn có thể tận dụng làm kho chứa. PVT dự kiến thúc đẩy đầu tư tàu VLGC, nhất là để phục vụ cho nhà máy lọc dầu Nghi Sơn. Thực tế, lãnh đạo nhà máy Nghi Sơn đang nhờ hỗ trợ và nếu mọi thứ tích cực PVTrans có thể kịp đầu tư VLGC trong năm nay.

Kế hoạch giải ngân đầu tư năm 2026 được phê duyệt ở mức 3.858 tỷ đồng; trong đó dành tới 3.445 tỷ đồng cho xây dựng cơ bản (phát triển đội tàu) và 382 tỷ đồng để rót vốn vào các đơn vị thành viên. Cơ cấu vốn sẽ được cân đối linh hoạt giữa nguồn vốn chủ sở hữu (hơn 1.446 tỷ đồng) và vốn vay (hơn 2.411 tỷ đồng).

PVT hiện đang trong trạng thái tái cân bằng sau một nhịp giảm mạnh từ vùng đỉnh

Cổ phiếu PVT đang ở giai đoạn chuyển tiếp quan trọng từ giảm sang tích lũy, với cấu trúc giá chưa đủ mạnh để xác nhận đảo chiều. Hành vi giá cho thấy lực bán đã suy yếu đáng kể, nhưng lực mua vẫn mang tính thăm dò hơn là chủ động kiểm soát xu hướng.

Vùng 21 – 23.5 hiện đóng vai trò là vùng cân bằng, nơi cả hai phe đang giằng co. Trong bối cảnh này, yếu tố cần theo dõi không phải là dự đoán xu hướng, mà là phản ứng của giá tại biên trên của vùng tích lũy. Một cú phá vỡ với biên độ rộng và duy trì được trên 23.5 sẽ là tín hiệu quan trọng để xác nhận dòng tiền quay lại. Ngược lại, nếu tiếp tục thất bại tại vùng này, cấu trúc đi ngang sẽ còn kéo dài và rủi ro retest đáy vẫn hiện hữu.