Trong quý I/2026, ngân hàng ghi nhận lợi nhuận hợp nhất gần 5.400 tỷ đồng, tăng khoảng 17% so với cùng kỳ. Các chỉ tiêu vận hành duy trì nền tảng vững chắc: tăng trưởng tín dụng đạt 3,2%, huy động và phát hành giấy tờ có giá tăng 0,9%, tỷ lệ CASA đạt 22,9% và CIR kiểm soát ở mức 31,8%. Đáng chú ý, chất lượng tài sản tiếp tục là điểm sáng khi tỷ lệ nợ nhóm 3 – 5 giảm xuống 0,96%, thấp hơn mức 0,97% của năm 2025 và thuộc nhóm thấp nhất toàn ngành.

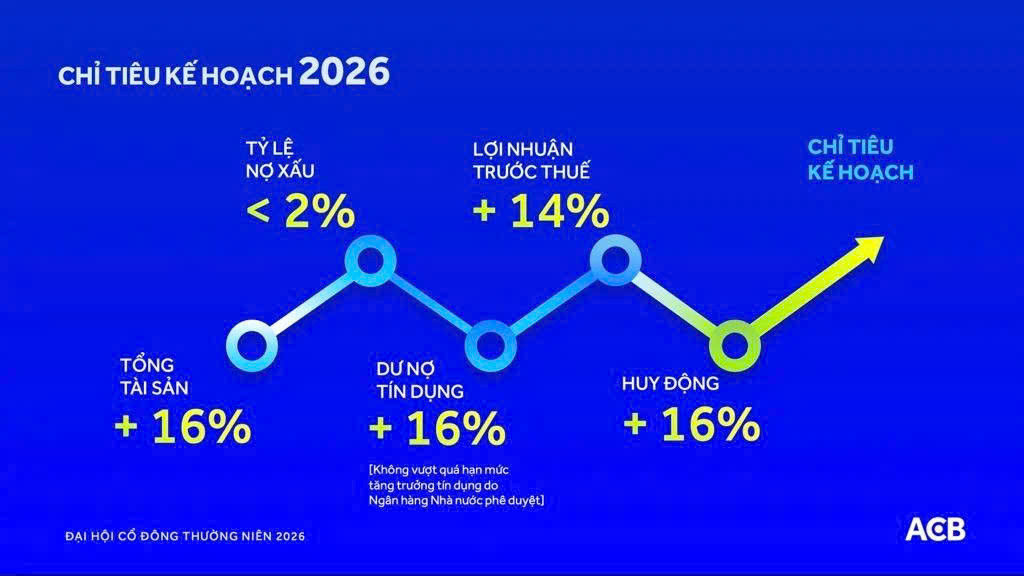

Trên cơ sở đó, ngân hàng đặt mục tiêu lợi nhuận năm 2026 đạt 22.338 tỷ đồng, theo định hướng tăng trưởng thận trọng, gắn với kiểm soát rủi ro, an toàn vốn và hiệu quả hoạt động trong bối cảnh môi trường kinh doanh còn nhiều biến số.

Về phân phối lợi nhuận năm 2025, Ngân hàng dự kiến chia cổ tức 20%, gồm 13% bằng cổ phiếu và 7% bằng tiền mặt với tổng số tiền 10.273 tỷ đồng. Sau chia, dự kiến ACB còn 14.924 tỷ đồng lợi nhuận còn lại. Cụ thể, ACB dự kiến phát hành thêm 667,77 triệu cổ phiếu để trả cổ tức cho cổ đông hiện hữu, tỷ lệ 13%. Nguồn vốn thực hiện từ lợi nhuận lũy kế chưa phân phối hợp nhất tại thời điểm 31/12/2025 sau khi trích các quỹ dự phòng. Thời gian thực hiện trong quý II/2026. Nếu phát hành thành công, vốn điều lệ của ACB sẽ tăng từ 21,366 tỷ đồng lên 58,044 tỷ đồng.

Nội dung

Lý do không đạt lợi nhuận 2025

Tại Đại hội cổ đông thường niên với hơn 1.000 cổ đông tham dự, Ngân hàng TMCP Á Châu (ACB) cho biết năm 2025 đạt tổng tài sản 1,03 triệu tỷ đồng, tăng 18,7% so với năm trước. Tuy nhiên, lợi nhuận trước thuế chỉ đạt 19.500 tỷ đồng, tương đương 85% kế hoạch (đánh dấu lần đầu tiên sau 10 năm không hoàn thành chỉ tiêu).

Theo Chủ tịch HĐQT Trần Hùng Huy, nguyên nhân chủ yếu đến từ việc ngân hàng chủ động triển khai các chương trình lãi suất cạnh tranh nhằm hỗ trợ khách hàng, đồng thời tăng mạnh trích lập dự phòng để củng cố bộ đệm an toàn. Trong bối cảnh năm 2025 nhiều biến động, tăng trưởng tín dụng toàn hệ thống vượt 17% trong khi huy động chỉ đạt khoảng 13 – 14%, áp lực thanh khoản và lợi nhuận gia tăng rõ rệt.

Đáng chú ý, dù thị trường bất động sản tăng trưởng “nóng”, ACB duy trì tỷ trọng cho vay lĩnh vực này dưới 5% tổng dư nợ, qua đó kiểm soát rủi ro và giữ dư địa hợp tác với các doanh nghiệp chất lượng, đặc biệt ở phân khúc nhà ở trung cấp.

Ngân hàng lựa chọn “hy sinh” một phần lợi nhuận ngắn hạn để bảo vệ nền tảng dài hạn, chấp nhận áp lực lên NIM và đẩy mạnh dự phòng trong những tháng cuối năm. Theo lãnh đạo ACB, đây không phải là sự suy giảm mà là sự tái phân bổ có chủ đích, nhằm củng cố sức chống chịu và tạo nền tảng cho tăng trưởng bền vững trong các năm tiếp theo.

Định hình lại động lực tăng trưởng dài hạn

Ngân hàng đặt mục tiêu trở thành tập đoàn tài chính toàn diện vào năm 2030, với ba trụ cột chính gồm củng cố vị thế dẫn đầu trong mảng bán lẻ, mở rộng hệ sinh thái khách hàng doanh nghiệp và đẩy mạnh chuyển đổi số, trong đó nền tảng ACB ONE đóng vai trò trung tâm. Đây là hướng đi nhằm gia tăng khả năng kết nối khách hàng và tối ưu hóa giá trị vòng đời người dùng.

Song song, ACB thúc đẩy đa dạng hóa nguồn thu khi dự kiến thành lập công ty bảo hiểm phi nhân thọ và tăng vốn thêm 2.000 tỷ đồng cho ACB Securities. Đáng chú ý, ACBS đặt mục tiêu lợi nhuận 1.800 tỷ đồng, tương ứng tăng trưởng 43,5% so với cùng kỳ, đồng thời để ngỏ khả năng thu hút thêm nhà đầu tư chiến lược trong năm 2026.

Theo đánh giá, chiến lược hệ sinh thái này có ý nghĩa tích cực trong dài hạn khi hỗ trợ tăng trưởng thu nhập phí và thúc đẩy bán chéo sản phẩm, dù cần thời gian để hiện thực hóa trong bối cảnh cạnh tranh cao. Bên cạnh đó, mảng kinh doanh vàng được xem là động lực tiềm năng, phụ thuộc vào sự thay đổi của chính sách. Dù hiện còn bị hạn chế bởi quy định, ACB đã sẵn nền tảng để tận dụng cơ hội nếu môi trường pháp lý trở nên thuận lợi hơn, dù đây chưa phải nguồn đóng góp chính vào lợi nhuận hiện tại.

Hành vi giá phản ánh rõ nét sự cân bằng tạm thời giữa cung và cầu

Sau nhịp giảm từ vùng đỉnh 29 – 30, cổ phiếu chuyển sang trạng thái đi ngang trong biên độ hẹp, cho thấy xu hướng trung hạn hiện tại là sideway. Trước đó, cấu trúc đỉnh thấp dần – đáy thấp dần xác nhận xu hướng giảm, nhưng diễn biến gần đây đã làm suy yếu cấu trúc này khi giá không còn tạo đáy mới mà hình thành nền tích lũy rõ rệt.

Đáng chú ý, các nhịp xuyên thủng vùng 23 đều nhanh chóng bị kéo ngược trở lại, cho thấy dấu hiệu false break và lực đỡ tiềm ẩn tại vùng giá thấp. Ở chiều ngược lại, khu vực 24.8–25.5 liên tục chứng kiến áp lực bán, tạo thành vùng kháng cự đáng kể. Trong khi đó, vùng 23.5–24 hiện đóng vai trò là điểm cân bằng, nơi cung – cầu liên tục giằng co.

Cụm nến gần nhất phản ánh rõ trạng thái lưỡng lự: Thân nến nhỏ, biên độ hẹp và đan xen tăng giảm. Điều này cho thấy cả hai phe đều thiếu quyết đoán, với lực mua chưa đủ mạnh để bứt phá, nhưng lực bán cũng không còn chiếm ưu thế.

Trong ngắn hạn, kênh tăng giá của ACB đang được duy trì tương đối rõ với các đáy sau cao hơn đáy trước, cho thấy lực cầu vẫn đóng vai trò nâng đỡ xu hướng ngắn hạn. Giá hiện vận động quanh vùng midline (đường giữa kênh), phản ánh trạng thái cân bằng tạm thời giữa bên mua và bên bán. Việc nhiều lần kiểm định thành công cạnh dưới cho thấy đây là vùng hỗ trợ động đáng tin cậy.