Nội dung

SSI dẫn đầu lợi nhuân trước thuế quý I/2026

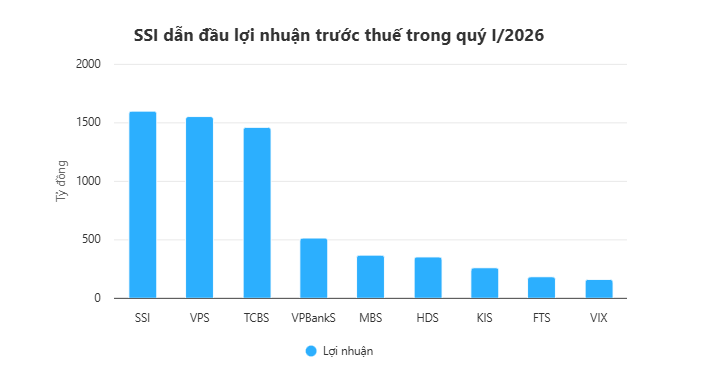

CTCP Chứng khoán SSI công bố kết quả kinh doanh quý I/2026 với doanh thu hợp nhất đạt 3.295 tỷ đồng và lợi nhuận trước thuế 1.593 tỷ đồng, thuộc nhóm cao nhất trong các công ty chứng khoán.

Riêng công ty mẹ ghi nhận doanh thu đạt 3.112 tỷ đồng và lợi nhuận trước thuế đạt 1.461 tỷ đồng, lần lượt tăng 46% và 44% so với cùng kỳ năm trước. Tính trong 4 quý gần nhất, tỷ suất sinh lời trên vốn chủ sở hữu (ROE) đạt 13,3% và trên tổng tài sản (ROA) đạt 4,5%.

Trong quý I, mảng dịch vụ chứng khoán mang về 1.682 tỷ đồng, chiếm khoảng 54% tổng doanh thu.

Trong đó, hoạt động môi giới, lưu ký và tư vấn đầu tư đạt doanh thu 633 tỷ đồng, tăng 93% so với cùng kỳ. Thị phần môi giới cổ phiếu, chứng chỉ quỹ và chứng quyền có bảo đảm trên HoSE đạt 11,14%, tăng so với mức 9,93% cùng kỳ năm trước. Ở mảng phái sinh, thị phần cũng tăng lên 7,2%, so với 3,11% của quý I/2025.

Hoạt động cho vay ký quỹ và ứng trước tiền bán ghi nhận doanh thu gần 1.050 tỷ đồng, tăng 67% so với cùng kỳ. Dư nợ cho vay đạt hơn 36.928 tỷ đồng, giảm khoảng 5% so với đầu năm. Công ty cho biết, duy trì quy mô cho vay ở mức thận trọng trong bối cảnh thị trường biến động, đồng thời không phát sinh nợ xấu.

Doanh thu từ hoạt động đầu tư đạt 1.226 tỷ đồng, tăng 18% so với cùng kỳ và chiếm khoảng 39% tổng doanh thu. Danh mục đầu tư của SSI tiếp tục tập trung vào các tài sản thu nhập cố định do tổ chức tín dụng phát hành, đồng thời được điều chỉnh theo diễn biến lãi suất và chính sách vĩ mô.

Mảng nguồn vốn và kinh doanh tài chính ghi nhận 183 tỷ đồng doanh thu, tăng 50% so với quý liền trước. Doanh nghiệp cho biết đang đa dạng hóa các kênh huy động vốn nhằm phục vụ nhu cầu kinh doanh trong bối cảnh lãi suất biến động.

Trong quý I, SSI tham gia tư vấn và phân phối một số giao dịch huy động vốn quy mô lớn trên thị trường. Đáng chú ý, công ty tư vấn phát hành riêng lẻ hơn 10.000 tỷ đồng cho BIDV và tham gia tư vấn phát hành trái phiếu ra công chúng trị giá 1.400 tỷ đồng cho Coteccons.

Doanh nghiệp cho biết dự kiến tiếp tục tham gia thêm các thương vụ lớn trong năm 2026.

Tính đến ngày 31/3, tổng tài sản của công ty mẹ đạt 91.893 tỷ đồng, trong khi vốn chủ sở hữu đạt 38.531 tỷ đồng, tăng 24% so với cuối năm 2025. Trong quý, SSI đã hoàn tất đợt tăng vốn hơn 6.200 tỷ đồng thông qua chào bán hơn 415 triệu cổ phiếu cho cổ đông hiện hữu.

Các yếu tố nền tảng về quy mô vốn, cấu trúc lợi nhuận và vị thế thị trường đồng thời được củng cố

Năm 2025 đánh dấu một cột mốc quan trọng khi doanh nghiệp ghi nhận mức doanh thu hoạt động đạt 12.600 tỷ đồng, tăng 48% so với cùng kỳ, trong khi lợi nhuận trước thuế đạt 5.083 tỷ đồng, tăng 43% và vượt gần 20% kế hoạch đề ra. Đây không chỉ là sự cải thiện mang tính chu kỳ mà còn phản ánh sự thay đổi về chất trong mô hình tăng trưởng của SSI, khi các mảng kinh doanh cốt lõi đồng loạt đóng góp tích cực, đặc biệt là hoạt động cho vay ký quỹ và môi giới.

Trong bối cảnh thị trường chứng khoán Việt Nam có nhu cầu sử dụng đòn bẩy tài chính của nhà đầu tư tăng cao, tạo điều kiện thuận lợi để SSI mở rộng dư nợ cho vay. Quy mô dư nợ đạt gần 38.940 tỷ đồng, tăng khoảng 70% so với đầu năm, qua đó khẳng định vai trò ngày càng quan trọng của mảng cho vay trong cấu trúc lợi nhuận. Hoạt động này không còn chỉ đóng vai trò bổ trợ mà đã trở thành trụ cột chính, góp phần định hình mặt bằng lợi nhuận mới cho doanh nghiệp. Điều này cũng giải thích cho việc lợi nhuận của SSI có thể duy trì đà tăng trưởng trong năm 2026, với mức dự phóng đạt 5.715 tỷ đồng, tương ứng tăng 12% so với năm trước.

Song song với sự mở rộng quy mô hoạt động, chiến lược tăng vốn liên tục của SSI được xem là yếu tố then chốt giúp doanh nghiệp duy trì lợi thế cạnh tranh. Tính đến cuối năm 2025, vốn điều lệ đã được nâng lên gần 19.638 tỷ đồng thông qua phát hành cho cổ đông hiện hữu. Trong các quý gần đây, SSI tiếp tục triển khai thêm các phương án tăng vốn như phát hành ESOP và phát hành riêng lẻ, đưa tổng vốn điều lệ lên khoảng 20.779 tỷ đồng. Việc gia tăng quy mô vốn không chỉ giúp doanh nghiệp mở rộng hạn mức cho vay margin mà còn tạo dư địa cho các hoạt động đầu tư và kinh doanh khác, trong bối cảnh toàn ngành chứng khoán đang bước vào chu kỳ cạnh tranh mới, đặc biệt khi kỳ vọng nâng hạng thị trường từ FTSE có thể thúc đẩy dòng vốn ngoại trong trung và dài hạn.

Sự gia tăng nhanh của dư nợ cho vay đi kèm với những thách thức nhất định. Một trong những yếu tố đáng chú ý là xu hướng gia tăng chi phí vốn trong toàn ngành, phản ánh tác động của môi trường lãi suất. Điều này đã khiến chênh lệch giữa lãi suất cho vay và chi phí vốn của SSI thu hẹp từ khoảng 6% xuống còn khoảng 5% trong năm 2025. Mặc dù mức chênh lệch này vẫn được duy trì ở mức tương đối ổn định so với nhiều doanh nghiệp khác, nhưng áp lực lên biên lợi nhuận là yếu tố không thể bỏ qua, đặc biệt nếu xu hướng tăng của chi phí vốn tiếp tục kéo dài. Bên cạnh đó, việc dư nợ margin tăng mạnh cũng đặt ra yêu cầu cao hơn về quản trị rủi ro, nhất là trong các giai đoạn thị trường biến động.

Ở mảng tự doanh, SSI duy trì cách tiếp cận thận trọng với định hướng ưu tiên sự ổn định thay vì tối đa hóa lợi nhuận ngắn hạn. Danh mục tự doanh có quy mô hơn 43.000 tỷ đồng, trong đó hơn một nửa được phân bổ vào các tài sản thu nhập cố định như chứng chỉ tiền gửi và trái phiếu, trong khi tỷ trọng cổ phiếu chỉ chiếm khoảng 6 – 7%. Cấu trúc này cho thấy doanh nghiệp lựa chọn vai trò của mảng tự doanh như một “bộ đệm” giúp ổn định kết quả kinh doanh qua các chu kỳ thị trường, thay vì trở thành động lực tăng trưởng chính. Dù vậy, trong năm 2025, lợi nhuận từ hoạt động tự doanh vẫn ghi nhận sự cải thiện nhờ việc hiện thực hóa lợi nhuận từ danh mục cổ phiếu trong giai đoạn thị trường tăng điểm.

Về hiệu quả sinh lời, ROE của SSI trong năm 2025 đạt khoảng 14%, tăng 4 điểm phần trăm so với năm trước. Sự cải thiện này chủ yếu đến từ tăng trưởng lợi nhuận, trong khi tốc độ tăng vốn có xu hướng chậm lại trong ngắn hạn, qua đó giúp tối ưu hóa hiệu quả sử dụng vốn. Điều này cũng phản ánh khả năng tận dụng quy mô vốn lớn để gia tăng lợi nhuận của doanh nghiệp, đặc biệt trong bối cảnh hoạt động cho vay ngày càng chiếm tỷ trọng cao.

Diễn biến giá của SSI cho thấy một trạng thái chuyển pha rõ rệt từ xu hướng giảm sang tích lũy