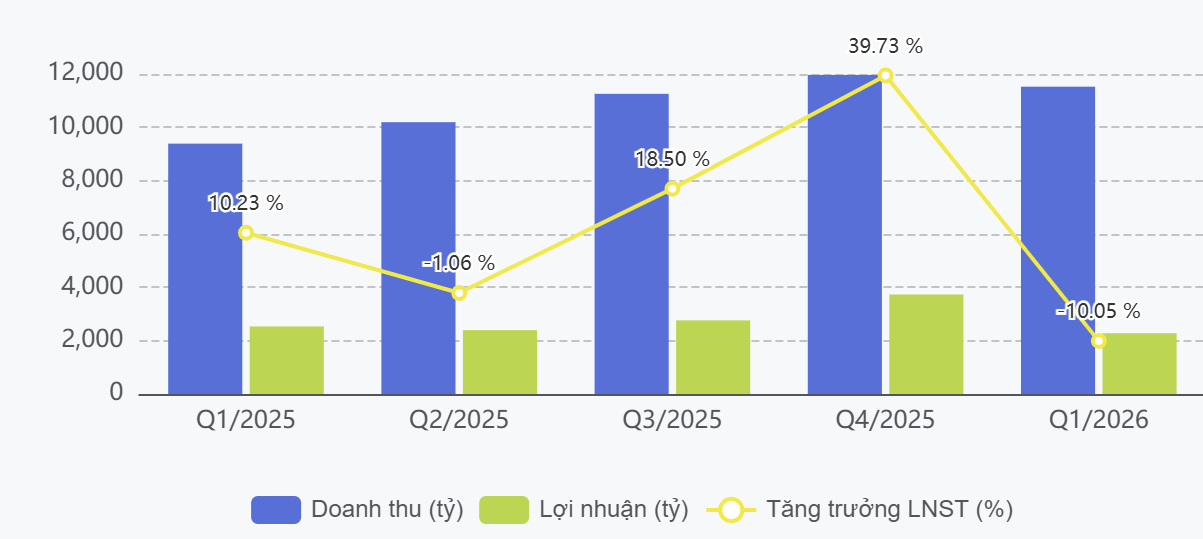

Trong quý I/2026, tổng thu nhập hoạt động của LPB đạt 5.154 tỷ đồng, tăng 9,9% so với cùng kỳ, với động lực chính đến từ thu nhập lãi thuần đạt 3.878 tỷ đồng, tăng 18,2%. Đáng chú ý, mảng kinh doanh ngoại hối và đầu tư chứng khoán ghi nhận tăng trưởng đột biến, lần lượt gấp 3,5 lần và 15 lần so với quý I/2025, góp phần cải thiện đáng kể cơ cấu thu nhập. Tuy nhiên, các nguồn thu ngoài lãi lại kém tích cực khi lãi thuần từ dịch vụ giảm 19,4% xuống 667 tỷ đồng, còn lãi từ hoạt động khác giảm mạnh 73,2%, làm suy yếu phần nào đà tăng trưởng chung.

Ở chiều chi phí, tổng chi phí hoạt động tăng 18,2% lên 1.553 tỷ đồng, khiến lợi nhuận thuần từ hoạt động kinh doanh chỉ tăng 6,7%, đạt 3.601 tỷ đồng (thấp hơn đáng kể so với tốc độ tăng thu nhập). Điểm đáng chú ý nhất là chi phí dự phòng rủi ro tăng đột biến lên 774 tỷ đồng, gấp gần 4 lần cùng kỳ, trong bối cảnh nợ xấu tăng 12,7% lên 7.398 tỷ đồng.

Kết quả, lợi nhuận trước thuế đạt 2.826 tỷ đồng, giảm 11%, và lợi nhuận sau thuế đạt 2.279 tỷ đồng, giảm 10,1%. Tính đến 31/3/2026, tổng tài sản đạt 580.860 tỷ đồng, giảm 4,1%; dư nợ cho vay tăng 2,9% lên 403.026 tỷ đồng, trong khi tiền gửi khách hàng tăng 2,4%, đạt 345.760 tỷ đồng.

LPBank duy trì được đà tăng trưởng lợi nhuận tích cực trong năm 2025

Với mức tăng 17,3% và ROE đạt 25,2%, bất chấp áp lực đáng kể từ sự suy giảm biên lãi ròng. Nền tảng tăng trưởng không còn phụ thuộc chủ yếu vào thu nhập lãi thuần khi NIM giảm mạnh từ 3,6% xuống 2,9%, phản ánh tác động kép từ chi phí vốn gia tăng và lợi suất tài sản suy giảm trong bối cảnh duy trì lãi suất cho vay thấp. Điều này khiến tăng trưởng NII chỉ ở mức khiêm tốn.

Thay vào đó, động lực chính đến từ thu nhập ngoài lãi, đặc biệt là hoạt động xử lý nợ xấu. Doanh thu từ mảng này đạt khoảng 2 nghìn tỷ đồng, tăng 145% và chiếm tới 95% thu nhập khác, qua đó bù đắp đáng kể cho áp lực từ hoạt động cốt lõi. Đồng thời, ngân hàng kiểm soát chi phí hiệu quả với CIR giảm xuống 28,3%, nhờ tái cấu trúc nhân sự và đẩy mạnh đầu tư công nghệ, cho thấy định hướng tối ưu hóa vận hành gắn với chuyển đổi số.

Về chất lượng tài sản, rủi ro có dấu hiệu gia tăng khi tỷ lệ nợ xấu tăng nhẹ lên 1,7% và nợ nhóm 5 gần như tăng gấp đôi. Tuy nhiên, chi phí dự phòng lại giảm mạnh 37%, cho thấy tác động từ việc xử lý nợ và hoàn nhập dự phòng. Tổng thể, LPBank đang duy trì tăng trưởng lợi nhuận nhờ sự dịch chuyển cấu trúc thu nhập và kiểm soát chi phí, trong khi áp lực từ NIM và chất lượng tài sản vẫn là những yếu tố cần theo dõi chặt chẽ.

Áp lực bán xuất hiện rõ rệt khi tiếp cận vùng 48–50 – nơi hội tụ của đỉnh cũ và đường xu hướng giảm

Các cụm nến râu trên dài và thân nến thu hẹp tại đây cho thấy lực cung vẫn chiếm ưu thế ở vùng giá cao. Hành vi giá gần nhất không cho thấy sự tiếp diễn mạnh mẽ của xu hướng tăng, mà ngược lại phản ánh trạng thái do dự và suy yếu của phe mua sau nhịp đẩy ban đầu. Điều này làm tăng xác suất rằng nhịp tăng vừa qua mang tính chất hồi kỹ thuật hơn là một pha đảo chiều xu hướng.

Trong ngắn hạn, vùng quanh 44 đóng vai trò hỗ trợ quan trọng, trong khi khu vực 48 – 50 tiếp tục là vùng kháng cự then chốt. Chỉ khi giá vượt qua vùng này với động lượng rõ ràng, cấu trúc giá mới có thể chuyển sang tích cực. Ngược lại, việc thất bại tại đây củng cố kịch bản tiếp tục tích lũy hoặc quay lại xu hướng giảm trước đó.