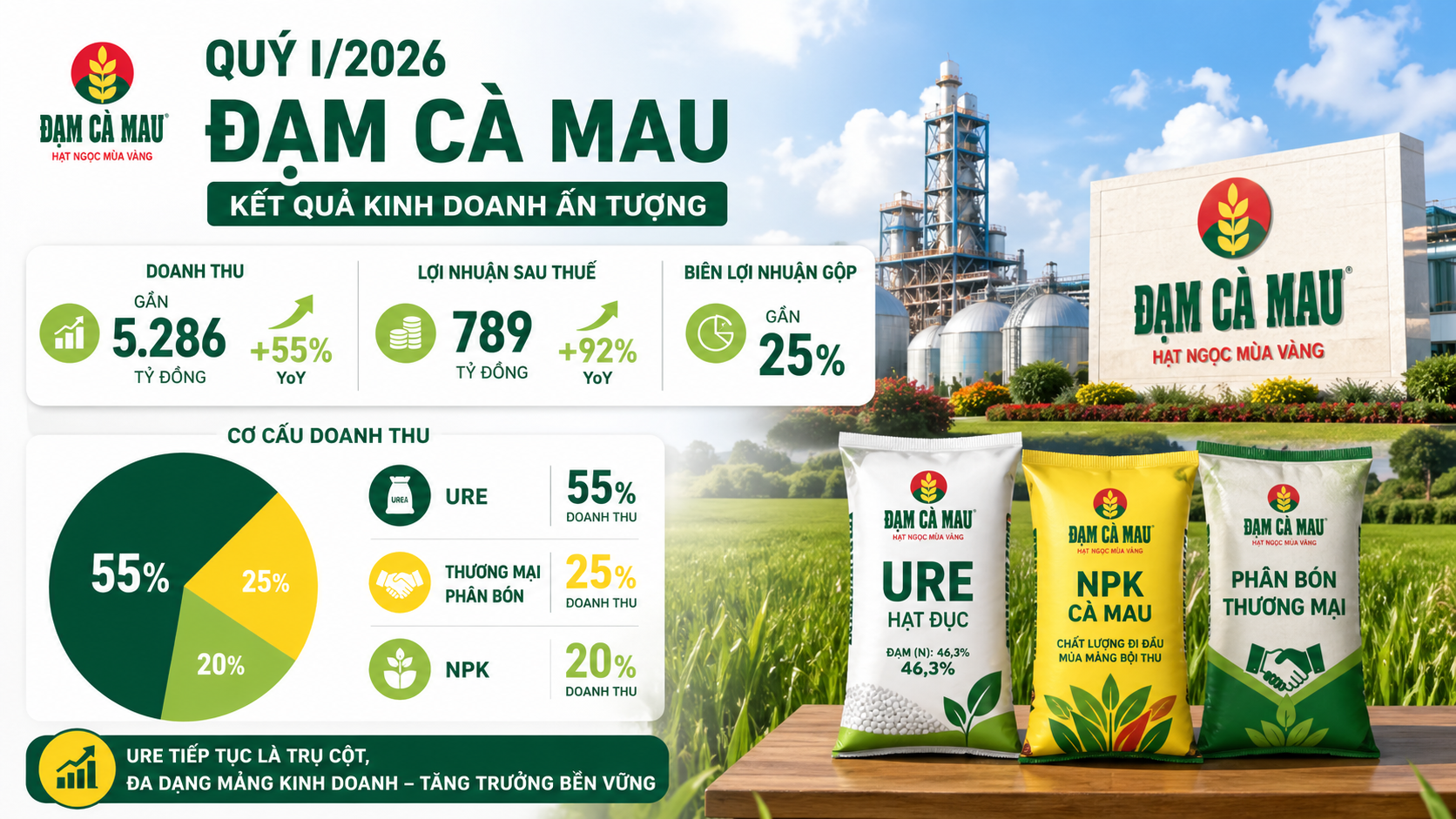

Theo báo cáo tài chính (BCTC) quý I/2026, Tổng CTCP Phân bón Dầu khí Cà Mau (Đạm Cà Mau – Mã: DCM) ghi nhận doanh thu thuần gần 5.286 tỷ đồng, tăng 55% so với cùng kỳ năm trước. Lợi nhuận gộp đạt 1.346 tỷ đồng, tăng 52% so với cùng kỳ, tương ứng biên lợi nhuận gộp gần 25%.

Cụ thể, doanh thu chủ yếu đến từ thành phẩm ure với khoảng 2.924 tỷ đồng, chiếm khoảng 55% tổng doanh thu. Bên cạnh đó, doanh thu từ bán hàng hóa phân bón đạt khoảng 1.488 tỷ đồng, còn doanh thu từ NPK đạt khoảng 815 tỷ đồng.

Trong kỳ, chi phí tài chính tăng 95% lên 37 tỷ đồng. Chi phí bán hàng tăng 4% lên 352 tỷ đồng, trong khi chi phí quản lý doanh nghiệp tăng 3% so với cùng kỳ, lên 178 tỷ đồng.

Sau khi trừ các khoản chi phí, doanh nghiệp ghi nhận lợi nhuận trước thuế hơn 878 tỷ đồng và lợi nhuận sau thuế đạt 789 tỷ đồng, cùng tăng trên 92% so với quý I/2025.

Năm 2026, DCM đặt mục tiêu tổng doanh thu hợp nhất hơn 17.600 tỷ đồng, lợi nhuận trước thuế 1.320 tỷ đồng (sau thuế 1.182 tỷ đồng). Trong đó, công ty mẹ đạt doanh thu hơn 16.117 tỷ đồng, lợi nhuận trước thuế 1.300 tỷ đồng (sau thuế 1.173 tỷ đồng).

Nội dung

PVCFC đang đặt cược vào công nghệ sinh học và chuỗi giá trị nông nghiệp để mở ra động lực tăng trưởng mới

Tại ĐHĐCĐ thường niên 2026, lãnh đạo Phân bón Cà Mau khẳng định chiến lược này không phải bước đi thử nghiệm, mà được xây dựng trên nền tảng R&D lâu năm về đất, cây trồng và dinh dưỡng. Doanh nghiệp tập trung hai trụ cột chính: phát triển chế phẩm vi sinh ứng dụng vào phân bón và bảo vệ thực vật, đồng thời đầu tư dây chuyền thí điểm với bioreactor 2.000 lít, công suất 800–1.000 tấn/năm; và tham gia nghiên cứu, phát triển giống nhằm tiến tới dẫn dắt xu hướng trong nông nghiệp.

Song song, PVCFC mở rộng sang chế biến sau thu hoạch thông qua hợp tác với đối tác có công nghệ và năng lực quản lý, nhằm tạo doanh thu sớm và xây dựng vị thế ngành. Doanh nghiệp đã triển khai 20 ha chanh không hạt tại Long An, chuẩn bị mở rộng sang chanh dây, dứa và chuối, dự kiến ghi nhận doanh thu từ cuối 2027 đến đầu 2028. Lãnh đạo cho biết mảng này có biên lợi nhuận gộp cao, dựa trên khảo sát thực tế tại Thái Lan.

Trong khi quý II dự kiến tiếp tục tích cực nhờ các hợp đồng giá tốt đã chốt. Doanh nghiệp duy trì chiến lược điều chỉnh giá linh hoạt theo chu kỳ 15 ngày, cân đối giữa thị trường nội địa và quốc tế. Trong bối cảnh giá khí tăng, giá urê vẫn tăng nhanh hơn, hỗ trợ triển vọng lợi nhuận năm 2026.

Về ảnh hưởng của giá khí và phân bón tăng cao do chiến sự Trung Đông

Theo Tổng Giám đốc DCM Văn Tiến Thanh, doanh nghiệp từng xây dựng kịch bản năm 2026 với giá dầu dưới 70 USD/thùng, nhưng thực tế đã có thời điểm vọt lên 120 USD/thùng khi chiến sự bùng phát. Tuy nhiên, áp lực nguồn cung phần nào được giảm nhẹ nhờ bổ sung từ các khu vực ngoài Trung Đông, cùng với sự điều chỉnh dự trữ của nhiều quốc gia, trong đó có việc Trung Quốc xuất kho để bán khí khi giá tăng cao.

Đối với phân bón, Trung Đông chiếm khoảng 20% nguồn cung toàn cầu, đặc biệt là phân đạm (ure), nên xung đột đã đẩy giá tăng mạnh. Trước chiến sự, giá ure dao động 450–500 USD/tấn, hiện đã lên khoảng 900 USD/tấn. Các dòng sản phẩm khác cũng ghi nhận mức tăng đáng kể: DAP tăng khoảng 50%, Kali tăng 40%, trong khi NPK cũng leo thang mạnh.

Tại Việt Nam, nguồn cung nội địa vẫn duy trì trạng thái dư thừa với tổng công suất 4 nhà máy sản xuất ure đạt khoảng 2,6 triệu tấn/năm, so với nhu cầu chỉ 1,8–2 triệu tấn. Trong bối cảnh chưa vào cao điểm mùa vụ, doanh nghiệp chủ động tận dụng mặt bằng giá quốc tế cao để đẩy mạnh xuất khẩu. Đồng thời, DCM cũng triển khai các biện pháp kiểm soát nhằm hạn chế tình trạng đầu cơ trong nước, khi giá phân bón có thể điều chỉnh giảm nếu căng thẳng Trung Đông hạ nhiệt.

Diễn biến giá hiện tại của CTCP đang phản ánh một giai đoạn chuyển tiếp sau xu hướng tăng trước đó

Việc hình thành chuỗi đỉnh thấp dần dưới đường xu hướng giảm cho thấy lực cầu không còn đủ mạnh để duy trì cấu trúc tăng, trong khi phe bán đang kiểm soát dần các nhịp hồi. Tuy nhiên, điểm đáng chú ý là vùng hỗ trợ 40 vẫn đang được bảo vệ, khiến cổ phiếu chưa xác nhận bước vào xu hướng giảm rõ ràng mà đang vận động trong trạng thái tích lũy – sideway có độ dốc giảm.

Trong những phiên gần nhất, hành vi giá cho thấy sự suy yếu của cả hai phía, nhưng bên bán vẫn chiếm ưu thế nhẹ thông qua các nhịp ép giá liên tục và thiếu vắng các nến tăng mang tính dẫn dắt. Các nhịp hồi hiện tại chủ yếu mang tính kỹ thuật hơn là sự tham gia quyết liệt của dòng tiền lớn.

Ngắn hạn, vùng 40 đóng vai trò then chốt: Nếu bị phá vỡ, cấu trúc sẽ chuyển sang giảm rõ ràng với xác suất cao tiếp diễn xuống vùng thấp hơn. Ngược lại, để cải thiện trạng thái, giá cần vượt dứt khoát vùng 45 kèm động lượng mạnh.