Nội dung

Kết quả kinh doanh quý I/2026

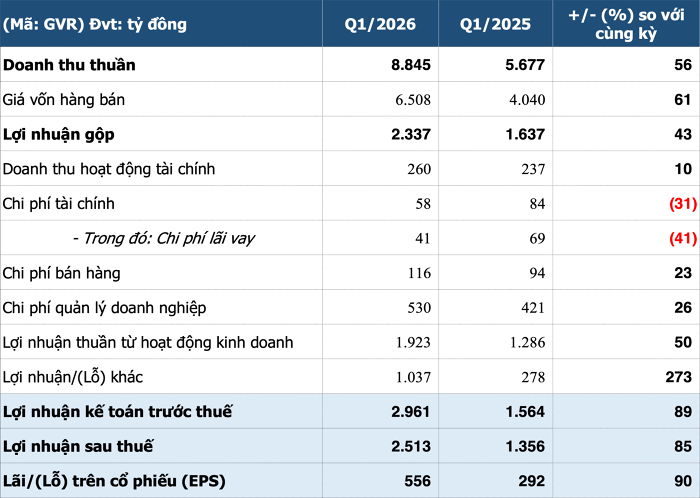

Theo báo cáo tài chính quý I/2026, Tập đoàn Công nghiệp Cao su Việt Nam (mã: GVR) ghi nhận doanh thu thuần gần 8.845 tỷ đồng, tăng 56% so với cùng kỳ năm trước. Lợi nhuận gộp đạt 2.337 tỷ đồng, tăng 43%, tương ứng biên lợi nhuận gộp hơn 26%. Doanh thu từ sản xuất, kinh doanh mủ cao su đạt khoảng 7.408 tỷ đồng, chiếm 84% tổng doanh thu.

Lợi nhuận sau thuế đạt 2.513 tỷ đồng, tăng 85% so với quý I/2025 và tương đương 45% kế hoạch lợi nhuận năm.Doanh nghiệp cho biết lợi nhuận sau thuế tăng chủ yếu do giá bán mủ cao su cao hơn so với cùng kỳ năm trước, qua đó cải thiện hiệu quả hoạt động của mảng này.

Tính đến cuối quý I, tổng tài sản đạt 87.179 tỷ đồng, tăng nhẹ so với đầu năm. Trong đó, tiền và các khoản tương đương tiền gần 26.779 tỷ đồng, tăng 12%, chủ yếu là tiền gửi ngân hàng (25.790 tỷ đồng), các khoản cho vay (khoảng 771 tỷ đồng), còn lại là trái phiếu và các khoản lãi phải thu.

Danh mục đầu tư bất động sản cho thuê ghi nhận 2.485 tỷ đồng, gồm 38 tỷ đồng quyền sử dụng đất và hơn 2.447 tỷ đồng giá trị hạ tầng. Hàng tồn kho ở mức 2.883 tỷ đồng, tài sản cố định đạt 3.244 tỷ đồng, các khoản phải thu ngắn hạn là 2.624 tỷ đồng, cùng các khoản mục khác.

Về cơ cấu nguồn vốn, vốn chủ sở hữu đạt 10.331 tỷ đồng, trong đó vốn góp 2.245 tỷ đồng và lợi nhuận sau thuế chưa phân phối 7.369 tỷ đồng. Tổng dư nợ vay tài chính (bao gồm ngắn hạn và dài hạn) khoảng 2.635 tỷ đồng, giảm 11% so với đầu năm.

GVR khép lại năm 2025 với kết quả kinh doanh vượt kế hoạch rõ rệt

Doanh thu năm 2025 đạt 28,939 tỷ VND (+12%) và lợi nhuận sau thuế đạt 6,353 tỷ VND (+32%), vượt kế hoạch đề ra, nhờ đóng góp chính từ mảng cao su và bất động sản khu công nghiệp. Tuy nhiên, tăng trưởng không đồng đều giữa các mảng khi hoạt động công nghiệp cao su và gỗ chịu áp lực từ cạnh tranh quốc tế và chính sách thương mại, trong khi thu nhập khác từ thanh lý tài sản đóng vai trò hỗ trợ lợi nhuận.

Bước sang năm 2026, triển vọng tăng trưởng tiếp tục được duy trì với doanh thu dự kiến đạt 31,858 tỷ VND (+10.1%) và lợi nhuận sau thuế đạt 7,292 tỷ VND (+14.8%). Động lực chính đến từ mảng cao su, hưởng lợi từ xu hướng thiếu hụt nguồn cung toàn cầu, giá dầu duy trì ở mức cao và nhu cầu tiêu thụ cải thiện, đặc biệt từ thị trường Trung Quốc. Đồng thời, thu nhập từ đền bù đất và chuyển đổi sang khu công nghiệp dự kiến đóng góp đáng kể, phản ánh giá trị tiềm ẩn lớn từ quỹ đất hơn 380,000 ha của doanh nghiệp.

Về định giá, phương pháp SOTP cho thấy giá trị hợp lý của cổ phiếu ở mức 37,500 VND, tương ứng mức tăng không đáng kể so với giá thị trường, phản ánh việc phần lớn tiềm năng tăng trưởng đã được phản ánh vào giá. Tuy nhiên, rủi ro pháp lý liên quan đến quản lý tài sản và nghĩa vụ tài chính vẫn cần được theo dõi, do có thể ảnh hưởng đến tiến độ triển khai và hiệu quả hoạt động trong ngắn hạn.

Diễn biến giá của GVR cho thấy một cấu trúc điển hình của giai đoạn chuyển tiếp sau xu hướng giảm

Sau khi tạo đỉnh quanh vùng 46 – 47, cổ phiếu bước vào nhịp điều chỉnh với đặc điểm rõ ràng của xu hướng giảm khi liên tục hình thành các đỉnh thấp dần và đáy thấp dần, đồng thời đi kèm sự gia tăng của khối lượng ở các phiên giảm, phản ánh áp lực bán chủ động.

Tuy nhiên, kể từ cuối tháng 3, cấu trúc này đã có sự thay đổi khi giá không còn tạo đáy mới mà bắt đầu dao động trong biên độ hẹp 31 – 35, trong bối cảnh thanh khoản suy giảm đáng kể. Đây là dấu hiệu cho thấy lực cung đang dần cạn kiệt và thị trường bước vào trạng thái cân bằng tạm thời.

Phân tích hành vi giá trong những phiên gần nhất củng cố nhận định này khi các cây nến có thân nhỏ, thiếu sự tiếp diễn và không có tín hiệu phá vỡ rõ ràng, phản ánh sự giằng co giữa bên mua và bên bán. Điều này cho thấy lực cầu hiện tại mang tính thụ động, chưa đủ mạnh để tạo ra một nhịp đảo chiều đáng tin cậy.

Trong ngắn hạn, vùng 31 – 35 đóng vai trò là vùng tích lũy quan trọng. Việc phá vỡ dứt khoát khỏi vùng này sẽ quyết định hướng đi tiếp theo của giá. Nếu vượt 35 với thanh khoản cải thiện, xác suất hình thành nhịp hồi phục sẽ tăng lên. Ngược lại, nếu thủng 31, xu hướng giảm nhiều khả năng sẽ tiếp diễn. Hiện tại, trạng thái hợp lý nhất vẫn là quan sát, do cấu trúc giá chưa xác nhận sự thay đổi xu hướng.