Nội dung

Thị trường tuần qua

Thị trường chứng khoán Việt Nam trải qua một tuần giao dịch kém tích cực khi áp lực điều chỉnh tiếp tục chi phối và tâm lý thận trọng bao trùm. Kết thúc tuần giao dịch từ ngày 08/06 đến 12/06/2026, VN-Index đóng cửa tại 1.791,65 điểm, giảm 47,25 điểm, tương ứng mức giảm 2,57% so với tuần trước và đánh dấu tuần giảm điểm thứ tư liên tiếp. Lạm phát Mỹ đạt đỉnh 3 năm (4,2%) củng cố khả năng FED neo cao lãi suất, khiến USD và lợi suất trái phiếu gia tăng. Tác động này trực tiếp kích hoạt khối ngoại bán ròng (940 tỷ đồng trong phiên 08/06) trên nền thanh khoản thị trường co về vùng thấp nhất hơn một năm.

Áp lực lớn nhất của thị trường xuất hiện ngay trong phiên đầu tuần 08/06 khi VN-Index giảm mạnh 48,37 điểm (-2,63%), đánh mất vùng tâm lý 1.800 điểm do lực bán lan rộng tại nhiều nhóm cổ phiếu vốn hóa lớn. Sau cú giảm mạnh này, thị trường có những nhịp hồi phục kỹ thuật trong các phiên giữa tuần nhưng dòng tiền vẫn chưa đủ mạnh để giúp chỉ số lấy lại xu hướng tăng bền vững.

Dòng tiền trong tuần có sự phân hóa rõ rệt. Nhóm tài chính – ngân hàng tiếp tục là khu vực thu hút sự quan tâm của nhà đầu tư và đóng vai trò nâng đỡ thị trường trong một số thời điểm. Tuy nhiên, áp lực điều chỉnh tại nhóm bất động sản và một số cổ phiếu vốn hóa lớn khiến VN-Index chưa thể vượt qua vùng cản quan trọng. Riêng phiên cuối tuần 12/06, chỉ số có thời điểm nỗ lực phục hồi vượt mốc 1.800 điểm nhưng áp lực bán gia tăng về cuối phiên khiến VN-Index giảm 6,96 điểm (-0,39%) về 1.791,65 điểm.

Thanh khoản tiếp tục là điểm đáng chú ý khi dòng tiền vẫn duy trì sự thận trọng. Trong phiên 12/06, thanh khoản HoSE cải thiện so với phiên trước, đạt khoảng 14,6 nghìn tỷ đồng, nhưng sự gia tăng này chủ yếu đi kèm áp lực bán mạnh hơn. Khối ngoại tiếp tục là yếu tố gây sức ép khi duy trì trạng thái bán ròng, riêng phiên cuối tuần ghi nhận mức bán ròng khoảng 492 tỷ đồng.

Về PTKT

Xét trên khung thời gian tuần, VN-Index vẫn đang duy trì cấu trúc tăng trung hạn khi chỉ số tiếp tục nằm phía trên đường xu hướng tăng dài hạn. Tuy nhiên, sau giai đoạn tăng mạnh trước đó, thị trường đang bước vào vùng dao động điều chỉnh và tích lũy khi tiếp cận khu vực đỉnh cũ. Việc chỉ số nhiều lần thất bại trong việc mở rộng đà tăng tại vùng giá cao cho thấy áp lực cung bắt đầu gia tăng và trạng thái hưng phấn đã suy giảm so với giai đoạn trước.

Nến tuần gần nhất là một cây nến giảm với thân nến tương đối rõ ràng, đóng cửa gần vùng thấp trong tuần quanh 1.791 điểm. Điều này phản ánh bên bán đang tạm thời chiếm ưu thế trong ngắn hạn. Đáng chú ý, cụm nến hiện tại xuất hiện sau nhịp tăng mạnh và có đặc điểm của quá trình phân phối/tích lũy biên độ rộng hơn là một tín hiệu đảo chiều xu hướng rõ ràng. Thanh khoản các tuần giảm gần đây chưa cho thấy sự gia tăng đột biến, vì vậy áp lực bán hiện tại thiên về điều chỉnh kỹ thuật sau nhịp tăng thay vì xác nhận một xu hướng giảm lớn.

Trong các tuần tới, vùng hỗ trợ quan trọng cần quan sát là khu vực đường xu hướng tăng trung hạn. Nếu VN-Index giữ được vùng này và xuất hiện các mẫu hình đảo chiều tích cực như rút chân, hấp thụ cung hoặc tăng trở lại kèm thanh khoản cải thiện, xu hướng tăng có khả năng tiếp tục được duy trì. Ngược lại, việc phá vỡ trendline với nến tuần giảm mạnh sẽ là tín hiệu cảnh báo cấu trúc thị trường suy yếu.

Với nhà đầu tư ngắn hạn, ưu tiên hiện tại nên là quản trị rủi ro, hạn chế mua đuổi và chờ tín hiệu cân bằng rõ ràng trước khi gia tăng tỷ trọng. Với nhà đầu tư trung hạn, xu hướng chính chưa bị phá vỡ nên chưa cần chuyển sang trạng thái phòng thủ tuyệt đối, nhưng nên cơ cấu danh mục về các cổ phiếu duy trì nền giá khỏe, tránh sử dụng đòn bẩy cao trong giai đoạn thị trường kiểm định lại vùng hỗ trợ quan trọng.

Mỹ – Iran đạt thỏa thuận hòa bình

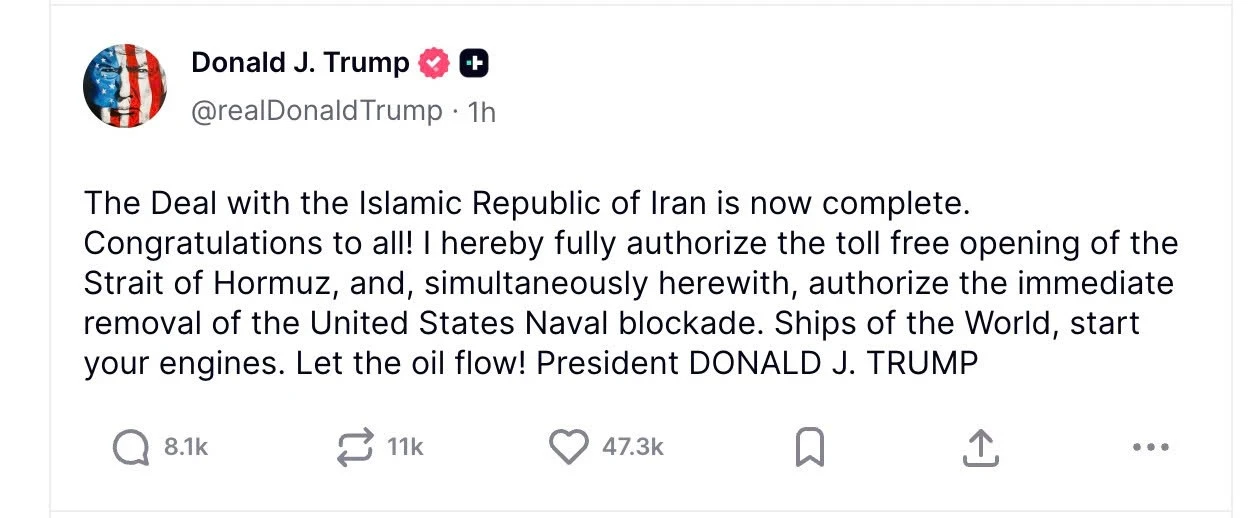

Tổng thống Mỹ Donald Trump ngày 14/6 tuyên bố Washington và Tehran đã hoàn tất thỏa thuận hòa bình, đồng thời Mỹ sẽ “ngay lập tức” dỡ bỏ lệnh phong tỏa hàng hải đối với Iran. Ông Trump cho biết eo biển Hormuz sẽ được mở cửa trở lại “mà không có phí quá cảnh” và kêu gọi hoạt động vận tải dầu khôi phục.

Thông báo được đưa ra sau khi Thủ tướng Pakistan Shehbaz Sharif xác nhận hai bên đã thống nhất chấm dứt ngay lập tức và vĩnh viễn các hoạt động quân sự trên mọi mặt trận, bao gồm Lebanon. Theo kế hoạch, thỏa thuận sẽ được ký tại Thụy Sĩ vào ngày 19/6. Phó tổng thống Mỹ JD Vance dự kiến tham dự lễ ký và Tổng thống Trump cũng có khả năng góp mặt.

Thứ trưởng Ngoại giao Iran Kazem Gharibabadi xác nhận bản ghi nhớ giữa hai nước đã hoàn tất, trong đó việc dỡ bỏ phong tỏa hàng hải và ngừng hoạt động quân sự có hiệu lực từ sáng 15/6. Hai bên sẽ tiếp tục đàm phán trong vòng hai tháng nhằm đạt thỏa thuận cuối cùng.

Theo dự thảo được một quan chức Iran tiết lộ, Mỹ sẽ chấp nhận giải phóng 25 tỷ USD tài sản bị đóng băng, trong khi Tehran đồng ý không sản xuất hoặc sở hữu vũ khí nguyên tử, đồng thời duy trì hiện trạng chương trình hạt nhân.

Dù vậy, căng thẳng vẫn tồn tại sau cuộc tấn công của Israel vào Beirut ngày 14/6. Iran chỉ trích động thái này, trong khi Tổng thống Trump cho rằng Israel không nên tiến hành cuộc tấn công vào thời điểm Mỹ và Iran sắp đạt thỏa thuận.

Cuộc họp đầu tiên của Fed dưới sự dẫn dắt của tân Chủ tịch Kevin Warsh

Ủy ban Thị trường mở liên bang (FOMC) sẽ nhóm họp ngày 16–17/6 trong bối cảnh kinh tế Mỹ xuất hiện nhiều tín hiệu khiến khả năng cắt giảm lãi suất gần như bị loại bỏ. Dữ liệu mới nhất cho thấy lạm phát giá tiêu dùng tháng 5 tăng 4,2% so với cùng kỳ, cao hơn mức 3,8% của tháng 4 và là mức cao nhất kể từ tháng 4/2023, trong khi thị trường lao động vẫn duy trì sức mạnh.

Theo công cụ FedWatch của CME, thị trường chỉ còn định giá 1,5% khả năng Fed giảm lãi suất vào ngày 17/6, trong khi xác suất giữ nguyên lãi suất lên tới 98,5%. Các chuyên gia cho rằng với lạm phát duy trì trên mục tiêu trong hơn 5 năm và tiếp tục đi sai hướng, Fed cần thêm thời gian đánh giá thay vì sớm nới lỏng chính sách.

Tâm điểm hiện nay chuyển sang tân Chủ tịch Fed Kevin Warsh. Dù trước đây ông từng được đánh giá có quan điểm ủng hộ mức lãi suất thấp hơn, thực tế hiện tại trở nên phức tạp khi lạm phát nóng lên do giá năng lượng tăng mạnh bởi chiến sự tại Iran. Một số thành viên FOMC thậm chí sẵn sàng cân nhắc tăng lãi suất nếu lạm phát không hạ nhiệt.

Ngoài quyết định lãi suất, thị trường cũng theo dõi cách ông Warsh thay đổi chiến lược truyền thông của Fed. Khác với Jerome Powell, ông từng chỉ trích việc đưa ra quá nhiều định hướng chính sách tương lai và có thể lựa chọn cách tiếp cận “càng ít càng tốt” trong truyền thông.

Vì vậy, điểm đáng chú ý nhất của cuộc họp lần này có thể không phải là mức lãi suất, mà là dấu ấn đầu tiên của Kevin Warsh trong cách ông dẫn dắt Fed và xây dựng uy tín với thị trường.

Về thị trường tiền tệ

Trong tuần qua, NHNN đã thực hiện hút ròng 25.733,5 tỷ đồng qua kênh thị trường mở (OMO). Cơ quan điều hành chủ yếu chào thầu các kỳ hạn 7 ngày, 35 ngày và 56 ngày với mức lãi suất ổn định ở mức 4,5%/năm, đồng thời không thực hiện chào thầu tín phiếu. Động thái hút ròng này diễn ra ngay sau giai đoạn lãi suất qua đêm liên ngân hàng áp sát mức đỉnh 9,35% vào đầu tuần, nhưng đã nhanh chóng hạ nhiệt mạnh hơn 5 điểm phần trăm về cuối tuần.

Thị trường ngoại hối tuần qua ghi nhận sự phân hóa đáng chú ý giữa hai kênh chính thức và tự do. Tỷ giá trung tâm được NHNN chốt tuần ở mức 25.155 VND/USD, tăng nhẹ 8 đồng so với tuần trước và đánh dấu tuần tăng thứ 5 liên tiếp. Tại các ngân hàng thương mại lớn như Vietcombank, giá bán ra USD chạm trần biên độ (5%) cho phép tại mức 26.412 VND/USD (tăng 8 đồng). Ngược lại, tỷ giá USD trên thị trường tự do lại hạ nhiệt rất mạnh, giảm tới 140 đồng về quanh vùng 26.240 – 26.270 VND/USD, thấp hơn đáng kể so với giá bán ra tại các ngân hàng thương mại.

Việc tỷ giá tự do lao dốc mạnh là một tín hiệu rất tích cực, cho thấy hiện tượng găm giữ hay đầu cơ ngoại tệ đã hạ nhiệt rõ rệt. Động lực chính cho sự hạ nhiệt này đến từ việc giá vàng miếng SJC trong nước suy giảm sâu về mốc 131 – 136 triệu đồng/lượng và giá vàng thế giới lùi sát mốc 4.000 USD/ounce trong tuần. Khi nhu cầu quy đổi tiền đồng sang USD để buôn lậu hoặc đầu cơ vàng không còn gay gắt, áp lực lên thị trường ngoại hối phi chính thức lập tức được giải tỏa. Về trung hạn, các công cụ can thiệp bán kỳ hạn trước đó của NHNN cùng dòng vốn FDI tích cực vẫn là bệ đỡ vững chắc để giữ tỷ giá dao động trong tầm kiểm soát.