Nội dung

Thị trường tuần qua

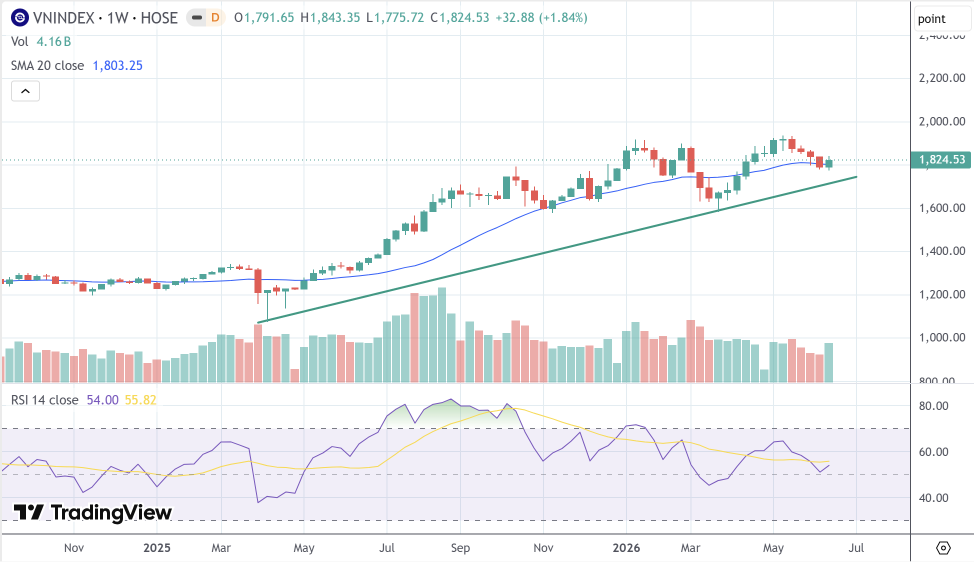

Thị trường chứng khoán Việt Nam khép lại tuần giao dịch từ ngày 15/06 đến 19/06/2026 với diễn biến hồi phục tích cực sau chuỗi 4 tuần giảm liên tiếp. VN-Index kết tuần tại 1.824,53 điểm, tăng 32,88 điểm, tương đương 1,84% so với tuần trước, qua đó lấy lại vùng tâm lý quan trọng 1.800 điểm.

Điểm đáng chú ý trong tuần là lực cầu bắt đáy quay trở lại sau giai đoạn thị trường chịu áp lực điều chỉnh. Những phiên đầu tuần, VN-Index dần hồi phục với sự cải thiện của tâm lý nhà đầu tư. Động lực tăng mạnh nhất xuất hiện trong phiên 18/06 khi chỉ số tăng hơn 24 điểm, nhờ sự dẫn dắt của nhóm vốn hóa lớn, đặc biệt là nhóm bất động sản. Tuy nhiên, phiên cuối tuần 19/06 cho thấy áp lực chốt lời quay lại khi VN-Index giảm nhẹ 5,94 điểm (-0,32%), đóng cửa ở 1.824,53 điểm.

Đà hồi phục đến từ tâm lý toàn cầu cải thiện khi căng thẳng Mỹ – Iran hạ nhiệt, FED giữ nguyên lãi suất, cùng lực kéo áp đảo của nhóm Vingroup. Chỉ số được dẫn dắt bởi nhóm VIC, đỉnh điểm phiên 19/6 khi VIC, VHM, VRE đồng loạt tăng kịch trần sau thông tin VHM chia cổ tức 2025 (60% tiền mặt, 100% cổ phiếu).

Thanh khoản cải thiện so với vùng đáy nhưng còn biến động, dao động 16,7 – 25,4 nghìn tỷ Đồng/phiên (đáy tuần trước khoảng 15,8 nghìn tỷ Đồng). Dòng tiền tập trung cao độ vào nhóm VIC so với phần còn lại của thị trường.

Về PTKT

VN-Index vẫn duy trì cấu trúc xu hướng tăng trung hạn khi các đáy sau tiếp tục cao hơn đáy trước (higher low), đồng thời chỉ số vẫn vận động phía trên đường xu hướng tăng hình thành từ vùng đáy trước đó. Sau nhịp tăng mạnh từ vùng quanh 1.500 điểm lên gần 1.900 điểm, thị trường bước vào giai đoạn điều chỉnh và tích lũy lại là diễn biến bình thường nhằm hấp thụ áp lực chốt lời. Việc chỉ số giữ được khu vực quanh MA20 tuần cho thấy bên mua vẫn đang bảo vệ xu hướng chính, tuy nhiên động lượng tăng đã chậm lại so với giai đoạn trước.

Nến tuần gần nhất là một cây nến tăng nhẹ với thân nến không quá lớn, đóng cửa tại 1.824 điểm, hồi phục từ vùng thấp nhất trong tuần quanh 1.775 điểm. Điều này cho thấy lực cầu xuất hiện khi chỉ số kiểm định vùng hỗ trợ ngắn hạn. Tuy nhiên, cụm nến những tuần gần đây lại thể hiện trạng thái giằng co với các thân nến thu hẹp, xen kẽ tăng giảm quanh vùng đỉnh cũ. Đây là tín hiệu thị trường đang trong quá trình cân bằng cung cầu hơn là một pha tăng tốc mới. Thanh khoản có xu hướng giảm so với giai đoạn bứt phá trước đó, phản ánh tâm lý thận trọng của dòng tiền.

Trong các tuần tới, kịch bản tích cực là VN-Index tiếp tục giữ được vùng hỗ trợ 1.750 – 1.800 điểm và hình thành nền tích lũy trước khi thử thách lại vùng kháng cự 1.880 – 1.900 điểm. Ngược lại, nếu đánh mất vùng hỗ trợ này với áp lực bán gia tăng, chỉ số có thể bước vào nhịp điều chỉnh sâu hơn về vùng hỗ trợ xu hướng bên dưới.

Với nhà đầu tư ngắn hạn, chiến lược phù hợp là hạn chế mua đuổi trong các phiên hồi phục mạnh, ưu tiên quản trị tỷ trọng và chờ các điểm mua có xác nhận từ giá và thanh khoản. Nhà đầu tư trung hạn có thể tiếp tục nắm giữ các cổ phiếu còn duy trì xu hướng tăng, nhưng nên cơ cấu khỏi nhóm đã suy yếu tương đối vì thị trường hiện đang chuyển từ giai đoạn tăng đồng thuận sang giai đoạn phân hóa lựa chọn cổ phiếu.

Fed giữ nguyên lãi suất sau cuộc họp chính sách đầu tiên của tân chủ tịch

Sau cuộc họp kéo dài 2 ngày, FOMC quyết định giữ nguyên lãi suất tham chiếu ở vùng 3,5-3,75%, mức được duy trì từ sau chuỗi 3 lần cắt giảm cuối năm 2025. Tuy nhiên, tâm điểm không nằm ở quyết định lãi suất mà ở sự thay đổi trong cách Fed truyền thông dưới thời Kevin Warsh.

Lần đầu tiên, Warsh không tham gia biểu đồ dự báo lãi suất “dot plot” vì cho rằng công cụ này khiến thị trường quá phụ thuộc vào dự báo thay vì dữ liệu thực tế. Ông cho biết Fed sẽ rà soát toàn diện các kênh truyền thông, từ họp báo, biên bản họp đến cách công bố thông tin.

Dù thiếu dự báo của Warsh, “dot plot” lần này cho thấy lập trường thận trọng hơn. Dự báo lãi suất cuối năm 2026 tăng lên 3,8% so với mức 3,4% hồi tháng 3; trong 18 quan chức tham gia, 9 người ủng hộ ít nhất một lần tăng lãi suất.

Thông cáo Fed cũng được rút gọn mạnh từ 341 xuống khoảng 130 từ, tập trung vào tăng trưởng ổn định, thị trường lao động vững và lạm phát còn cao. Fed nâng dự báo PCE năm 2026 lên 3,6%, lạm phát lõi lên 3,3%, chủ yếu do áp lực năng lượng sau xung đột Iran và gián đoạn tại eo biển Hormuz.

Dù vậy, Warsh cho rằng cú sốc nguồn cung có thể chỉ mang tính tạm thời và kỳ vọng trí tuệ nhân tạo sẽ cải thiện năng suất, giảm áp lực lạm phát dài hạn.

Đàm phán Mỹ – Iran kéo dài hơn 10 giờ

Các cuộc thương lượng giữa Mỹ và Iran tại Thụy Sĩ đã kéo dài hơn 10 giờ và dự kiến bước sang ngày làm việc thứ hai, trong bối cảnh hai bên ghi nhận một số tiến triển dù vẫn còn nhiều khác biệt lớn.

Ngày đàm phán đầu tiên diễn ra căng thẳng, phản ánh mức độ phức tạp của hồ sơ ngoại giao này. Ngay từ đầu phiên họp, Ngoại trưởng Iran thông báo Tehran sẽ không tham gia khi truyền thông còn hiện diện tại khu vực thương lượng. Sau phần khai mạc, phái đoàn Iran chính thức bước vào đối thoại với Mỹ cùng các bên trung gian.

Các trao đổi ban đầu được đánh giá mang tính xây dựng, nhưng không khí trở nên phức tạp hơn sau những phát biểu và bài đăng trên mạng xã hội của Tổng thống Donald Trump. Trọng tâm thảo luận bao gồm tình hình Lebanon, tự do hàng hải tại eo biển Hormuz, chương trình hạt nhân Iran và các biện pháp trừng phạt kinh tế.

Nguồn tin Iran cho biết các vấn đề về hạt nhân, khả năng nới lỏng một phần trừng phạt và xuất khẩu dầu mỏ đã đạt một số kết quả tích cực ban đầu. Tuy nhiên, rào cản lớn nhất vẫn là sự thiếu lòng tin kéo dài giữa hai nước.

Tới 1h13 ngày 22/6 tại Thụy Sĩ (6h13 giờ Việt Nam), đàm phán vẫn tiếp diễn tại khu nghỉ dưỡng Bürgenstock bên hồ Lucerne. Dù chưa có đột phá, việc đối thoại kéo dài sang ngày thứ hai cho thấy cả Washington và Tehran vẫn ưu tiên giải pháp ngoại giao thay vì để căng thẳng leo thang.

MSCI chưa nâng điểm cho chứng khoán Việt Nam dù ghi nhận nhiều cải cách lớn

Trong báo cáo công bố ngày 19/06, MSCI ghi nhận nhiều bước tiến của thị trường chứng khoán Việt Nam như triển khai mô hình giao dịch qua nhà môi giới toàn cầu (global broker), chuẩn bị vận hành công ty đối tác bù trừ trung tâm (CCP) từ đầu năm 2027 và lộ trình yêu cầu doanh nghiệp niêm yết công bố thông tin bằng tiếng Anh. Tuy nhiên, tổ chức này vẫn chưa nâng điểm bất kỳ tiêu chí nào trong 18 tiêu chí đánh giá khả năng tiếp cận thị trường, với 8 tiêu chí tiếp tục ở mức “cần cải thiện”.

Theo MSCI, các nút thắt lớn vẫn nằm ở giới hạn sở hữu nước ngoài, quyền bình đẳng của nhà đầu tư quốc tế, thị trường ngoại hối, quy trình mở tài khoản và tính minh bạch thông tin. Nhiều doanh nghiệp trong ngành nghề có điều kiện vẫn áp dụng giới hạn sở hữu nước ngoài từ 0-75%, ảnh hưởng tới hơn 10% quy mô thị trường cổ phiếu Việt Nam.

MSCI cũng lưu ý tình trạng thiếu thông tin tiếng Anh, tỷ lệ cổ phiếu tự do chuyển nhượng thấp và việc chưa có thị trường ngoại tệ offshore tiếp tục hạn chế khả năng tiếp cận của dòng vốn quốc tế. Dù giải pháp non-prefunding đã cải thiện khâu thanh toán, khuôn khổ đầy đủ vẫn cần chờ CCP vận hành.

Nhìn chung, MSCI đánh giá cao quyết tâm cải cách của Việt Nam, nhưng các thay đổi hiện vẫn trong giai đoạn triển khai. Thị trường cần thêm thời gian để chứng minh hiệu quả trước khi được phản ánh vào hệ thống đánh giá.

Về thị trường tiền tệ

Động thái điều tiết trên thị trường mở (OMO) và kiểm soát thanh khoản hệ thống Điểm nhấn vĩ mô quan trọng nhất tuần qua nằm ở việc NHNN tiếp tục chiến lược điều tiết trạng thái dòng tiền thông qua thị trường mở nhằm hạ nhiệt áp lực thanh khoản. Điển hình như trong phiên ngày 16/06, NHNN đã chào thầu 4.000 tỷ đồng trên kênh cầm cố ở hai kỳ hạn dài (35 ngày và 56 ngày) với mức lãi suất ổn định 4,5%/năm, và toàn bộ khối lượng này đều được các tổ chức tín dụng hấp thụ hết. Tuy nhiên, do lượng vốn đáo hạn trong phiên lên tới 22.000 tỷ đồng và nhà điều hành không phát hành tín phiếu mới, cơ quan quản lý đã thực hiện hút ròng 18.000 tỷ đồng khỏi hệ thống.

Diễn biến tỷ giá USD/VND và định hướng giảm thiểu áp lực ngoại hối Trên phương diện tỷ giá, ngày 15/06, NHNN công bố tỷ giá trung tâm ở mức 25.165 VND/USD, tăng nhẹ 10 đồng so với cuối tuần trước đó. Áp dụng biên độ giao dịch ±5%, tỷ giá trần đạt mức 26.423 VND/USD, trong khi tỷ giá giao dịch thực tế tại các ngân hàng thương mại lớn (như Vietcombank, ACB) biến động ổn định trong biên độ hẹp quanh vùng 26.310 – 26.360 VND/USD nhờ chỉ số DXY quốc tế hạ nhiệt.

Mặt bằng lãi suất huy động và sự phân hóa chiến lược vốn Thị trường lãi suất huy động dân cư trong tuần qua ghi nhận xu hướng phân hóa mạnh mẽ giữa các nhóm kỳ hạn và quy mô vốn. Trong khi lãi suất dành cho các kỳ hạn ngắn dưới 6 tháng tại các ngân hàng TMCP lớn tiếp tục hạ nhiệt nhẹ (giao động từ 4,2% đến 4,6%/năm), thì cuộc đua dịch chuyển dòng vốn dài hạn lại nóng lên thông qua chính sách “lãi suất đặc biệt”. Cụ thể, các nhà băng như ACB duy trì mức 7%/năm cho kỳ hạn 13 tháng (áp dụng số dư từ 200 tỷ đồng), hay HDBank đẩy mức lãi suất lên tới 7,2% – 7,6%/năm đối với tiền gửi từ 500 tỷ đồng trở lên. Động thái này cho thấy áp lực chạy đua tăng trưởng tín dụng nửa cuối năm đang buộc các ngân hàng phải tối ưu hóa cấu trúc vốn dài hạn.