Nội dung

MBS tăng tốc mạnh trong quý II/2026 khi doanh thu vượt 1.100 tỷ đồng, còn dư nợ margin lập kỷ lục lịch sử

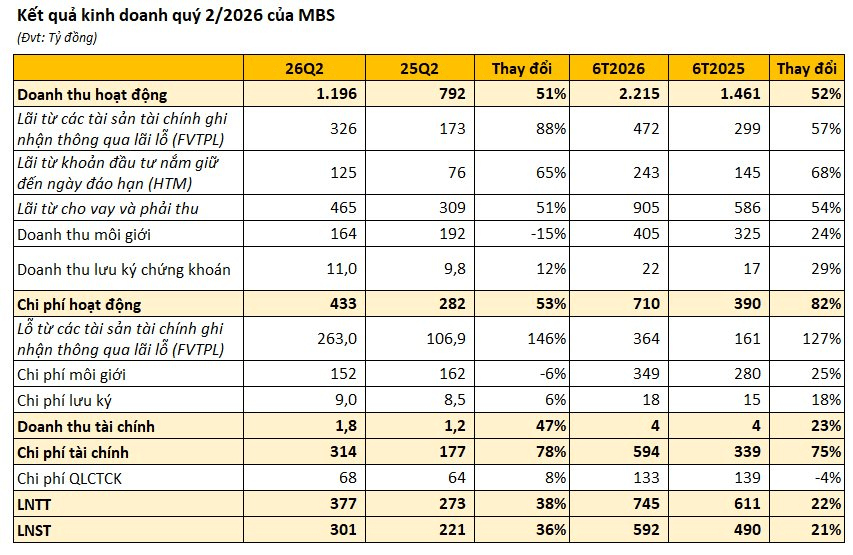

CTCP Chứng khoán MB (MBS) vừa công bố báo cáo tài chính riêng lẻ quý II/2026 với kết quả kinh doanh tăng trưởng hai chữ số. Doanh thu hoạt động đạt 1.196 tỷ đồng, tăng 51% so với cùng kỳ năm trước, chủ yếu nhờ tự doanh và cho vay. Trong đó, lãi từ tài sản tài chính FVTPL tăng 88% lên 326 tỷ đồng, lãi từ đầu tư HTM đạt 125 tỷ đồng, tăng 65%, còn lãi từ cho vay và phải thu tăng 51% lên 465 tỷ đồng. Ngược lại, doanh thu môi giới giảm 15%, còn 164 tỷ đồng, trong khi doanh thu lưu ký tăng 12%, đạt 11 tỷ đồng.

Chi phí hoạt động tăng 53% lên 433 tỷ đồng, với lỗ FVTPL tăng 146% lên 263 tỷ đồng và chi phí tài chính tăng 78% lên 314 tỷ đồng. Dù vậy, MBS vẫn ghi nhận lợi nhuận trước thuế 377 tỷ đồng, tăng 38%, và lợi nhuận sau thuế 301 tỷ đồng, tăng 36% so với cùng kỳ.

Lũy kế 6 tháng đầu năm, doanh thu hoạt động đạt 2.215 tỷ đồng, tăng 52%; lợi nhuận trước thuế và sau thuế lần lượt đạt 745 tỷ đồng và 592 tỷ đồng, tăng 22% và 21%. Với mục tiêu lợi nhuận trước thuế 1.850 tỷ đồng trong năm 2026, MBS đã hoàn thành 40% kế hoạch sau nửa đầu năm. Đến cuối quý II, danh mục FVTPL còn hơn 3.024 tỷ đồng, trong khi dư nợ margin tăng lên 16.670 tỷ đồng – mức cao nhất trong lịch sử hoạt động của công ty.

Cổ phiếu MBS hiện tại phản ánh vị thế của một công ty chứng khoán có tốc độ thích ứng công nghệ tốt và tệp khách hàng hậu thuẫn vững chắc từ ngân hàng mẹ (MBBank)

Bức tranh tài chính 6 tháng đầu năm 2026 cho thấy doanh nghiệp đang đi đúng lộ trình chiến lược khi hiện thực hóa thành công mục tiêu nâng vốn điều lệ lên trên 10.000 tỷ đồng. Việc tăng vốn này là một nước đi chiến lược mang tính thực chứng cao, trực tiếp tháo gỡ nút thắt về room cho vay, đưa dư nợ margin chạm mức kỷ lục gần 16.700 tỷ đồng và trở thành động lực sinh lời cốt lõi trong bối cảnh mảng môi giới chịu áp lực cạnh tranh phí gay gắt. Dù doanh thu môi giới ghi nhận mức giảm nhẹ do sự trồi sụt thanh khoản của thị trường chung trong quý 2, MBS vẫn duy trì được thị phần ổn định trên mức 5% nhờ sự hỗ trợ đắc lực từ bộ máy lãnh đạo mới giàu kinh nghiệm số hóa.

Xét về mặt định giá, mức P/B thị trường quanh 1,6x-1,7x được đánh giá là hợp lý, chưa quá đắt so với mức trung vị ngành và tiềm năng tăng trưởng EPS. Tuy nhiên, rủi ro lớn nhất của MBS nằm ở tính chu kỳ cao của ngành tài chính. Doanh nghiệp sẽ phải đối mặt với áp lực duy trì hiệu suất tự doanh khi thị trường phân hóa mạnh, đồng thời biên lợi nhuận mảng môi giới truyền thống có thể tiếp tục bị co hẹp. Tóm lại, MBS phù hợp với kỳ vọng đầu tư trung và dài hạn nhờ nền tảng quản trị rủi ro tốt và năng lực gia tăng quy mô tài sản rõ rệt, sẵn sàng đón đầu dòng vốn lớn khi thị trường chứng khoán Việt Nam tiến gần hơn đến các cột mốc nâng hạng quốc tế.

Đồ thị MBS đang thể hiện một cấu trúc kỹ thuật tương đối tích cực

Sau giai đoạn điều chỉnh mạnh đầu tháng 3, cổ phiếu đã xây dựng thành công chuỗi đáy cao dần, phản ánh lực cầu xuất hiện ngày càng sớm trong mỗi nhịp điều chỉnh. Giai đoạn tích lũy kéo dài từ tháng 4 đến cuối tháng 6 đóng vai trò hấp thụ nguồn cung, trước khi giá bứt phá khỏi vùng kháng cự 21 với thanh khoản tăng mạnh. Đây là đặc điểm thường thấy của một nhịp breakout có chất lượng khi sự mở rộng về giá đi kèm sự xác nhận của dòng tiền. Trong những phiên gần nhất, phe mua duy trì ưu thế thông qua chuỗi nến tăng liên tiếp, còn các nhịp điều chỉnh chủ yếu có biên độ hẹp và chưa tạo được tín hiệu đảo chiều đáng tin cậy. Tuy nhiên, sau một nhịp tăng nhanh, khả năng xuất hiện quá trình rung lắc hoặc retest vùng breakout là diễn biến bình thường và cần được theo dõi thay vì xem là tín hiệu tiêu cực. Chừng nào giá còn duy trì trên vùng 21 và chưa xuất hiện các phiên phân phối mạnh với khối lượng lớn, cấu trúc tăng ngắn hạn vẫn được bảo toàn. Vì vậy, đánh giá hiện tại nghiêng về xu hướng tích cực, nhưng việc xác nhận một xu hướng tăng bền vững vẫn cần thêm quá trình kiểm định cung cầu tại vùng hỗ trợ mới hình thành.