Nội dung

Cập nhật tình hình kinh doanh Ngân hàng Thương mại Cổ phần Á Châu

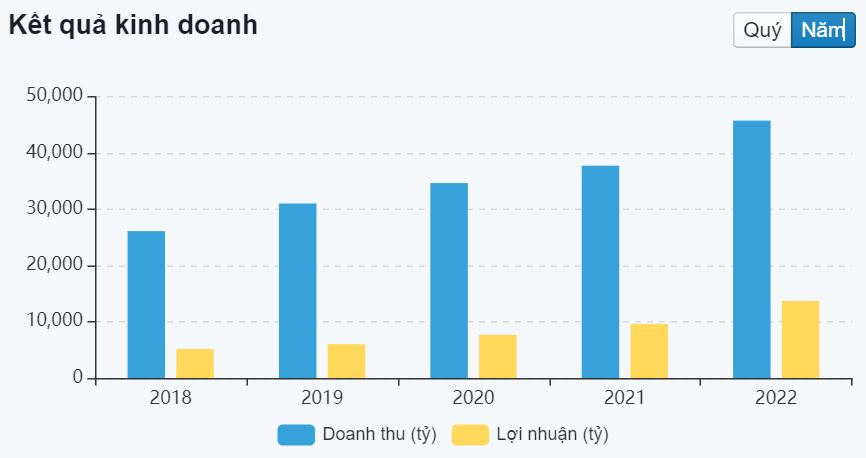

Lợi nhuận trước thuế năm 2022 của ngân hàng Á Châu đạt 17.021 tỷ đồng, tăng 50% so với năm 2021 và vượt kế hoạch cả năm (15.000 tỷ đồng).

Với danh mục cho vay tập trung vào bán lẻ (cá nhân, doanh nghiệp vừa và nhỏ), thu nhập lãi thuần của ACB tăng 24% trong năm qua, đạt 23.106 tỷ đồng.

Lãi thuần từ hoạt động dịch vụ cũng tăng trưởng khả quan (tăng 31,7%), đạt 3.258 tỷ đồng.

Lãi từ hoạt động kinh doanh ngoại hối tăng 20%, đạt 1.047 tỷ đồng. Hoạt động kinh doanh khác (chủ yếu từ thu hồi xử lý rủi ro) tăng tới 309%, đạt 864 tỷ đồng.

Hoạt động mua bán chứng khoán kinh doanh bị lỗ 48 tỷ đồng. Hoạt động mua bán chứng khoán đầu tư có lãi 20 tỷ đồng, giảm 91,6% so với cùng kỳ.

Tổng thu nhập hoạt động của ACB năm 2022 đạt 28.357 tỷ đồng, tăng 25,7% so với năm 2021. Chi phí hoạt động cũng tăng 42,8% lên 11.262 tỷ đồng.

Trong đó, chi phí cho nhân viên tăng 20% lên 5.821 tỷ, chi cho hoạt động quản lý công vụ tăng tới 91% lên 3.226 tỷ đồng. Như vậy, CIR (tỷ lệ chi phí/thu nhập hoạt động) tăng từ 35% lên 39,7%.

Đáng chú ý, chi phí dự phòng rủi ro tín dụng của ACB trong năm 2022 chỉ ở mức 73 tỷ đồng, giảm mạnh so với con số 3.320 tỷ đồng của năm 2021. Đây cũng là nguyên nhân chính giúp ACB ghi nhận tăng trưởng lợi nhuận 50%.

Cuối năm 2022, tổng tài sản của ACB đạt 606.960 tỷ đồng, tăng 15,9% so với năm 2021. Dư nợ cho vay khách hàng tăng 15,2% lên 410.153 tỷ đồng, ngân hàng tiếp tục không nắm giữ trái phiếu doanh nghiệp. Tiền gửi khách hàng tăng 9,3% lên 415.754 tỷ đồng. Trong đó, tỷ lệ tiền gửi không kỳ hạn (CASA) đạt 22,2%.

Về chất lượng tài sản, tỷ lệ nợ xấu ACB ở mức thấp 0,74%, giảm so với 0,78% cuối năm 2021 và là năm thứ 7 liên tiếp ở mức dưới 1%. Tỷ lệ dự phòng bao nợ xấu đạt 155%.

SSI kỳ vọng ACB sẽ lãi trước thuế trên 20.000 tỷ đồng trong năm 2023

( Theo Research SSI)

“Chuyên gia SSI đánh giá, năm 2023, ACB vẫn sẽ tuân thủ theo triết lý quản trị rủi ro thận trọng với tỷ lệ nợ xấu sẽ không vượt quá 1%. Với bộ đệm tín vững trãi trong năm 2022, SSI cho rằng ACB vẫn còn nhiều dư địa để xử lý nợ xấu trong năm 2023. Theo đó, tỷ lệ bao phủ nợ xấu có thể giảm xuống 129% trong năm 2023 (từ 159,3% trong quý 4/2022).

SSI gọi ACB là “ngôi sao sáng giữa bầu trời đêm” khi đánh giá về tình hình hoạt động của ngân hàng này trong năm 2023. ACB dự kiến sẽ tập trung hơn vào mảng cho vay và dịch vụ thanh toán quốc tế đối với khu công nghiệp và khu chế xuất.

Mặt khác, tăng trưởng tổng tiền gửi có thể tăng lên 13,3% so với đầu năm, giúp hệ số dư tín dụng trên số vốn huy động của ngân hàng (LDR) thuần duy trì ổn định ở mức 90%.

SSI kỳ vọng rằng ACB ít có khả năng tăng lãi suất cho vay khi chưa xem xét khả năng thanh toán của khách hàng. Như vậy, ACB sẽ khó tăng NIM trong năm 2023. Theo đó, chi phí huy động vốn sẽ tăng trong năm 2023, khiến NIM giảm 9 điểm cơ bản xuống 4,21%.

Kết luận, chuyên gia SSI kỳ vọng lợi nhuận trước thuế tại ACB sẽ tăng 19% so với cùng kỳ, đạt 20.400 tỷ đồng. Tổng tài sản đạt 704.073 tỷ đồng, tăng 15,8% và tăng trưởng tín dụng đạt 14% trong năm 2023.”

Câu chuyện doanh nghiệp

(Theo Research DSC)

“Ngân hàng bán lẻ hàng top đầu ngành Ngân Hàng

ACB thuộc top những ngân hàng có tỷ trọng bán lẻ cao top đầu ngành ngân hàng. Cụ thể, năm 2022, ACB có tỷ trọng cho vay bán lẻ đạt 63% (chỉ đứng sau VIB).

Đặc thù của các ngân hàng tập trung cho vay cá nhân là có biên lãi thuần và cả rủi ro nợ xấu cao hơn bình thường.

Tuy nhiên, với ACB, dù chủ yếu cho vay bán lẻ, ngân hàng đã kiểm soát nợ xấu rất tốt, 7 năm liên tiếp duy trì NPL dưới 1%!

Chất lượng tài sản tốt: Không TPDN, cho vay BĐS thấp

Rủi ro từ thị trường BĐS và thị trường TPDN là 2 chủ đề hot trong năm 2022. Nhiều nhà đầu tư lo ngại những suy yếu từ 2 thị trường này có thể lan ra hệ thống ngân hàng.

Tuy nhiên, với ACB, mối lo ngại về BĐS và TPDN không đáng ngại do ACB không tham gia đầu tư TPDN, tỷ trọng cho vay BĐS cũng chỉ chiếm vỏn vẹn ~18% tín dụng.

Chi phí hoạt động tăng mạnh có thể kìm hãm tăng trưởng

Dù có tỷ suất sinh lời và chất lượng tài sản thuộc top đầu ngành, chi phí của ACB khá cao là một yếu tố tiêu cực nhà đầu tư nên chú ý.

Trong 5 năm trở lại, trừ năm 2021, ngân hàng luôn có mức CIR trên 40%. Cụ thể như năm 2019 còn lên tới 52%. DSC đánh giá mức chi phí duy trì cao có thể là một yếu tố kìm hãm đà tăng trưởng của ACB.”

Cập nhật PTKT cổ phiếu ACB

Sau khi thoát khỏi xu hướng giảm dài hạn từ giữa năm 2021, ACB đang có những tín hiệu tích cực trong ngắn hạn.

Xu hướng tăng được hình thành từ tháng 10/2022 đến nay, các tín hiệu kỹ thuật cũng ủng hộ xu hướng tăng tiếp diễn.

Cổ đông ACB có thể kỳ vọng cổ phiếu ACB duy trì đà tăng với mục tiêu tiếp theo quanh 29,000đ/cp.

Trong khi đó nhà đầu tư lướt sóng ngắn hạn cũng có thể mua vào ACB ở vùng giá hiện tại (quanh 25,000đ/cp) với mục tiêu tương tự và giá cắt lỗ 24,000đ/cp.

————————————————

Xem thêm: Báo cáo cập nhật cổ phiếu VND ngày 29/03/2023

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.