Nội dung

Cập nhật tình hình kinh doanh Công ty Cổ phần xi măng VICEM Hà Tiên

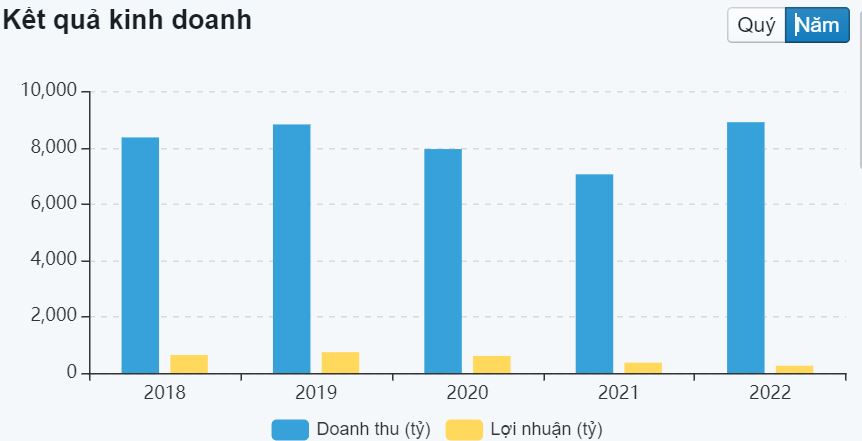

Trong Q4.2022, HT1 đạt doanh thu thuần và LNST lần lượt là 2,3 nghìn tỷ đồng (+14% so với cùng kỳ, +2% so với quý trước) và 58 tỷ đồng (+8% so với cùng kỳ, +58% so với quý trước).

Sản lượng tiêu thụ xi măng trong Q4.2022 đạt tổng cộng 1,7 triệu tấn (+5% so với cùng kỳ, +5% so với quý trước) với giá bán bình quân không đổi so với quý trước ở mức 1,3 triệu đồng/tấn. Sản lượng tiêu thụ xi măng trong Q4.2021 ở mức thấp do ảnh hưởng của dịch COVID-19. Trong Q4.2022, sản lượng tiêu thụ xi măng giảm 7% khi so với Q4.2020.

Điều này phản ánh hoạt động xây dựng giảm do thị trường bất động sản suy thoái. Lợi nhuận chạm đáy do giá than đầu vào điều chỉnh giảm 10% so với quý trước. Do đó, tỷ suất lợi nhuận gộp đã tăng lên 9,1% trong Q4.2022 từ mức 8,4% trong Q3.2022.

Lũy kế cả năm 2022, doanh thu thuần và LNST của HT1 lần lượt đạt 8,9 nghìn tỷ đồng (+26% so với cùng kỳ) và 262 tỷ đồng (-29% so với cùng kỳ), đạt 102% và 100% ước tính của chúng tôi cho năm 2022.

Hưởng lợi từ đầu tư công

Ông Trần Đức Anh – Giám đốc Vĩ mô & Chiến lược thị trường tại KBSV cho biết, năm 2023, kế hoạch đầu tư công của Chính phủ công bố tương đối tham vọng với con số tăng trưởng khá cao, tổng vốn trên 700.000 tỉ đồng, tăng khoảng 25% (khoảng 140.000 tỉ đồng) so với kế hoạch năm 2022.

Vì vậy, cổ phiếu ngành xi măng cũng sẽ được hưởng lợi. Tuy nhiên, đầu tư công chỉ là một khía cạnh, chúng ta còn phải nhìn nhiều vấn đề như giá xi măng trên thế giới như thế nào, áp lực nhập khẩu từ Trung Quốc ra sao, đặc biệt lĩnh vực BĐS có khả năng hồi phục hay không?

Thị trường xuất khẩu có thể phục hồi trong nửa cuối năm 2023

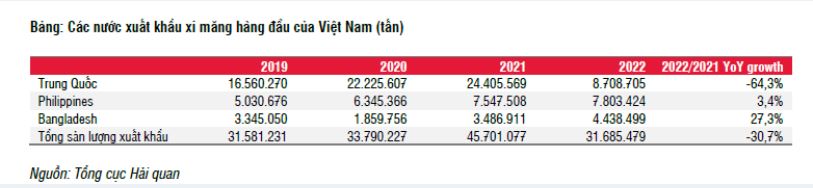

Trong năm 2022, xuất khẩu xi măng và clinker giảm 29% so với cùng kỳ, với sản lượng xuất khẩu đạt 31,7 triệu tấn. Theo dữ liệu trong 11 tháng đầu năm 2022, sản lượng xi măng xuất khẩu đạt tổng cộng 14,8 triệu tấn (giảm 3% so với cùng kỳ), trong khi xuất khẩu clinker đạt tổng cộng 14,1 triệu tấn (giảm 48% so với cùng kỳ).

Trung Quốc là thị trường xuất khẩu clinker lớn nhất của Việt Nam, chiếm lần lượt 53% và 27% thị phần xuất khẩu trong năm 2021 và 2022. Tuy nhiên, xuất khẩu xi măng sang Trung Quốc đã giảm 64% so với cùng kỳ trong năm 2022 do thị trường bất động sản trì trệ và chính sách Zero-Covid của Trung Quốc. Do đó, sự cạnh tranh giữa các nhà sản xuất xi măng ở miền Bắc và miền Trung của Việt Nam ngày càng gay gắt.

Trong quý 4.2022, SSI nhận thấy dấu hiệu phục hồi của xuất khẩu xi măng khi xuất khẩu xi măng tăng 32% so với quý trước. Tuy nhiên, kênh này có thể bị ảnh hưởng do việc tăng thuế xuất khẩu clinker từ 5% lên 10% từ ngày 1/1/2023 nhằm hạn chế xuất khẩu khoáng sản, theo Nghị định số 101/2021/NĐ-CP mới đây.

Tuy nhiên SSI cho rằng thị trường xuất khẩu có thể phục hồi trong nửa cuối năm 2023 do Trung Quốc mở cửa trở lại. Điều này có thể giúp giảm áp lực cạnh tranh cho các doanh nghiệp ở miền Bắc và miền Trung của Việt Nam.

Triển vọng năm 2023

(Theo Research SSI)

Mức tiêu thụ xi măng trong nước yếu hơn

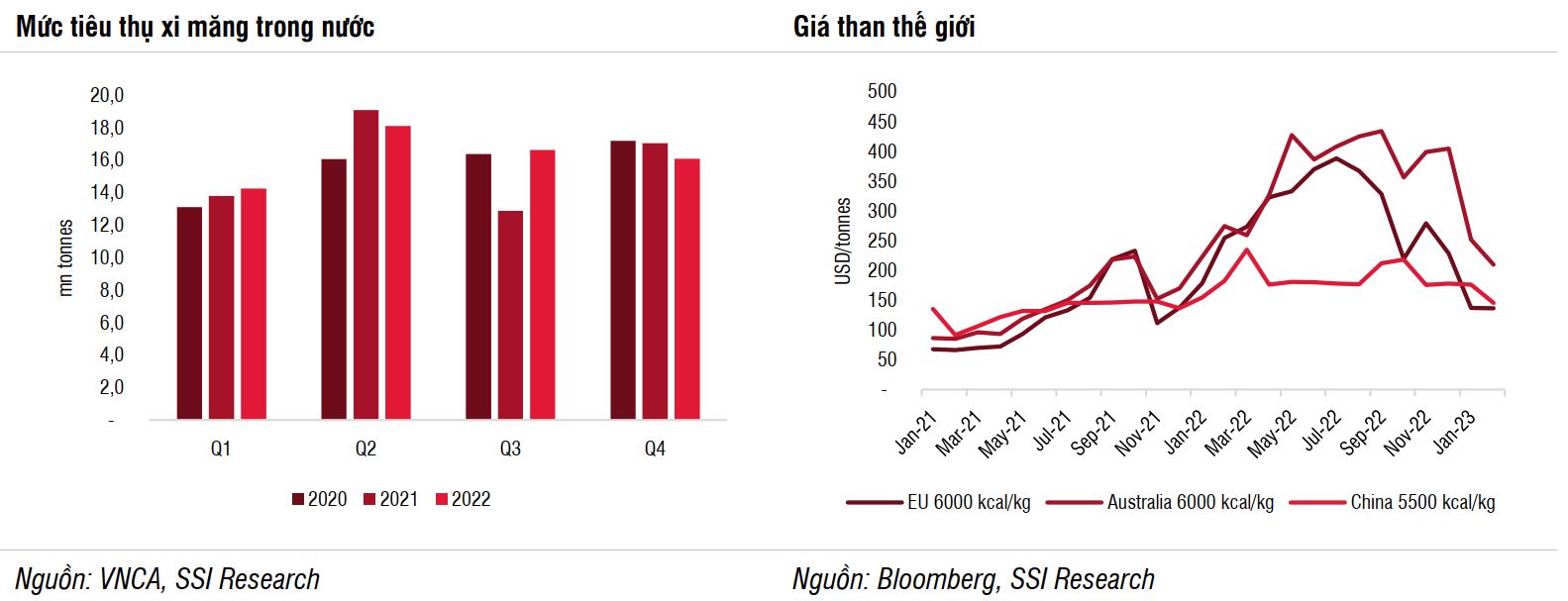

Trong năm 2022, sản lượng tiêu thụ trong nước đi ngang ở mức 62,7 triệu tấn (-0,3% so với cùng kỳ). Nhu cầu trong nước giảm do chu kỳ đi xuống của thị trường bất động sản (kể từ Q2.2022). Trong Q4.2022, sản lượng tiêu thụ xi măng giảm 5,7% so với quý trước.

Giai đoạn 2020-2021, mức tiêu thụ xi măng trong nước tăng từ 5%-30% so với quý trước trong quý IV (mùa cao điểm của xi măng là quý II và quý IV). Có một điểm tích cực là kế hoạch giải ngân đầu tư công của toàn quốc năm 2023 ước tính sẽ tăng 25% so với cùng kỳ, điều này sẽ hỗ trợ mức tiêu thụ xi măng trong nước ở tất cả các công ty trong ngành.

Bộ Xây dựng dự kiến tổng mức tiêu thụ xi măng trong nước sẽ duy trì trong khoảng 60-65 triệu tấn trong năm 2023. Tuy nhiên, nhu cầu trong nước tăng do đầu tư công chỉ chiếm khoảng 3% sản lượng tiêu thụ của HT1 trong năm 2022. Theo đó, việc gia tăng trong đầu tư công sẽ ít có tác động đến nhu cầu về xi măng HT1. Chúng tôi giả định mức tiêu thụ xi măng của HT1 sẽ giảm 3% so với cùng kỳ trong năm 2023

Giá than điều chỉnh trong năm 2023 sẽ tạo động lực cho lợi nhuận xi măng phục hồi

Giá than toàn cầu đã giảm 40% so với đầu năm tại thời điểm tháng 2/2023. Theo S&P Global, giá than điều chỉnh do các yếu tố sau:

(i) Than của Nga được bán với mức chiết khấu cao và thường được các nước như Trung Quốc và Ấn Độ thu mua.

(ii) Mùa đông ở Châu Âu năm 2022/2023 ấm hơn cùng giá khí đốt tự nhiên giảm làm giảm sự phụ thuộc vào năng lượng than.

(iii) Sản lượng than khai thác của Trung Quốc và Ấn Độ tăng lên và dự kiến lần lượt ở mức 4,9 tỷ tấn (+9% so với cùng kỳ) và 950 nghìn tấn (+13% so với cùng kỳ). Do đó, việc giá than giảm (than chiếm khoảng 40% giá thành sản xuất xi măng) sẽ giúp công ty cải thiện tỷ suất lợi nhuận gộp năm 2023.

Cập nhật PTKT cổ phiếu HT1

Cổ phiếu HT1 đã tạo đáy quanh mức giá 7,500đ/cp và từ đó duy trì xu hướng tăng tích cực kể từ tháng 11/2022. Tuy nhiên, sau một giai đoạn tăng mạnh từ vùng đáy, giá cổ phiếu đã trở nên ổn định và tăng chậm lại trong những tuần gần đây.

Cổ đông HT1 có thể kỳ vọng giá HT1 tiến đến vùng 18,000đ/cp trong thời gian tới. Nhưng đây là mức cản khá mạnh nên sẽ không dễ để HT1 vượt qua mốc này trong ngắn hạn.

Kịch bản tích cực nhất cho HT1 lúc này là cổ phiếu duy trì trạng thái tích lũy hoặc sideway – up trước khi vượt cản.

Trong kịch bản tiêu cực (khi mất xu hướng tăng), vùng 10,000đ/cp sẽ đóng vai trò hỗ trợ cho cổ phiếu.

———————————————————-

Xem thêm: Báo cáo cập nhật cổ phiếu ACB ngày 03/04/2023.

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.