Nội dung

Cập nhật tình hình kinh doanh Ngân hàng Thương mại cổ phần Quân đội

Trong báo cáo tài chính hợp nhất quý 4/2022 của MBB, lợi nhuận trước thuế tăng trưởng âm 2,3% so với cùng kỳ năm trước đạt 4.537 tỷ đồng, đây là quý duy nhất ngân hàng này tăng trưởng âm trong năm 2022.

Lãi thuần từ hoạt động dịch vụ giảm 9%, lãi thuần từ kinh doanh ngoại hối giảm 12,7%, lãi thuần từ chứng khoán kinh doanh giảm 90%, lãi thuần từ chứng khoán đầu tư giảm 60% và lãi thuần từ hoạt động kinh doanh khác giảm 50,3%.

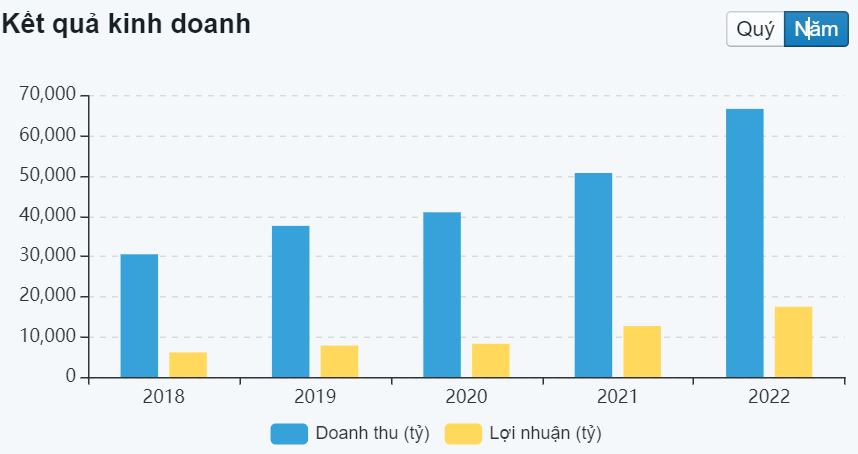

Luỹ kế cả năm 2022, lợi nhuận trước thuế MB đạt 22.729 tỷ đồng, tăng 37,5% so với năm trước và đạt 111,8% kế hoạch năm.

Hết năm 2022, tổng tài sản của MB đạt 728.532 tỷ đồng, tăng 20% so với cuối năm 2021. Trong đó, cho vay khách hàng tăng 26,7% lên hơn 460.000 tỷ đồng. Số dư tiền gửi khách hàng tăng 15,3% đạt 443.605 tỷ đồng.

Số dư nợ xấu của ngân hàng tăng 54% lên 5.030 tỷ đồng, trong đó dư nợ nhóm 5 ở mức 2.293 tỷ đồng, tăng gấp 2,8 lần so với cuối năm 2021 (819 tỷ đồng), qua đó tỷ lệ nợ xấu tăng từ 0,9% lên 1,09%.

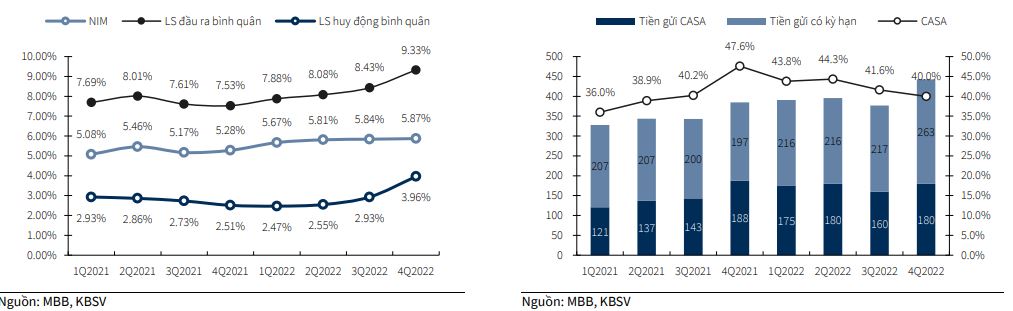

Vươn lên vị thế dẫn đầu về CASA

( Theo KBSV)

NIM ổn định nhờ tăng khách hàng bán lẻ và duy trì CASA cao

“Lợi suất tài sản bình quân quý 4 tăng 1.8 điểm % nhờ cải thiện mạnh mẽ trong lợi suất từ cho vay khác hàng. Trong khi chi phí vốn bình quan chỉ tăng khoảng 1.03 điểm % nhờ

(1) Tỷ lệ CASA đứng đầu ngành;

(2) Bổ sung nguồn vốn trung và dài hạn qua kênh giấy tờ có giá trước khi lãi suất tăng cao. NIM quý 4 ổn định ở mức 5.87%. Tính chung cả năm NIM tăng 0.16 điểm %, đạt 5.67%.

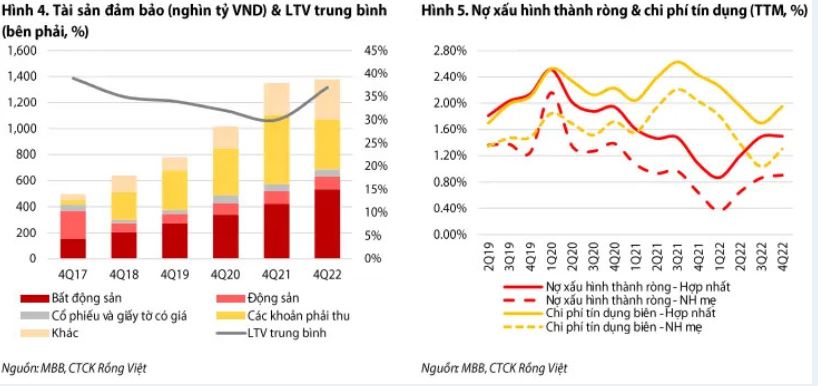

Chất lượng tài sản hợp nhất giảm do MCredit

Tỷ lệ nợ xấu hợp nhất là 1.09%, tăng 0.19 điểm %YoY. Nợ xấu NH mẹ là 0.88% và nợ xấu của Mcredit là 6.5%. Tỷ lệ bao phủ nợ xấu ở cả NH mẹ và Mcredit vẫn ở mức cao, lần lượt là 295.4% và 90.3%. Nợ nhóm 2 hợp nhất gấp 2 lần cùng kỳ trong đó Mcredit chiếm tới 60%.

Duy trì tăng trưởng tín dụng cao cho cả năm 2022

Tăng trưởng tín dụng cả năm 2022 đạt 25.2% phù hợp với room 26% được giao. Nguồn vốn huy động tăng 18.4% với động lực chính đến từ tiền gửi tăng mạnh 15.7% trong quý 4. Tỷ lệ LDR đạt 76.1%. Tỷ lệ SMLR theo ước tính đạt 21.3%.

Khuyến nghị MUA, giá mục tiêu 24,700 VND/cp

Sử dụng 2 phương pháp định giá P/B và Chiết khấu lợi nhuận thặng dư, chúng tôi đưa ra mức giá mục tiêu 1 năm của cổ phiếu MBB là 24,700 VND/cp, cao hơn 42.0% so với giá tại ngày 17/03/2023.

Trong kịch bản MBB phải trích lập dự phòng cho các khoản vay và trái phiếu của Novaland thì giá mục tiêu có thể giảm xuống 23,214 VND/cp.”

Áp lực về chất lượng tài sản dần hiện rõ

( Theo VDS)

“VDSC nhận định, hầu hết các chỉ số về chất lượng tài sản của MB đều cho thấy mức tăng vừa phải trong quý 4/2022. Tỷ lệ nợ xấu ròng hình thành hàng quý ghi nhận gần 1.200 tỷ đồng, trong đó 742 tỷ đồng là của ngân hàng mẹ.

Ngân hàng đã trích lập dự phòng đáng kể cho các khoản vay. Điều này dẫn đến chi phí tín dụng biên hợp nhất/riêng lẻ tăng lên mức 1,95%/1,3%. Tỷ lệ bao phủ nợ xấu cũng tăng trở lại mức 238% sau khi giảm liên tục trong ba quý từ mức đỉnh 268% vào cuối năm ngoái.

Triển vọng nào cho năm 2023

Trong năm 2023, NIM dự kiến sẽ giảm 0,12% do lợi suất tài sản có thể không theo kịp với chi phí huy động ngày càng tăng. Bên cạnh mức tăng trưởng tín dụng 15%, thu nhập lãi thuần dự báo sẽ tăng 14%.

Thu nhập ngoài lãi được dự báo sẽ tăng nhẹ ở mức một con số do các điều kiện không thuận lợi để các công ty con của MBB có lãi trong năm 2023.

VDSC đánh giá, tổng thu nhập hoạt động của MB sẽ tăng vừa phải 12% so với cùng kỳ năm trước. OPEX và chi phí dự phòng được dự báo sẽ tăng lần lượt 7% và 17% YoY.

Dự phóng lợi nhuận sau thuế năm 2023 và 2024 lần lượt là 19.904 tỷ đồng, tăng 14% so với cùng kỳ và 24.967 tỷ đồng, tăng 25%.

Về lâu dài, MB sẽ tiếp tục đặt được tăng trưởng từ thu nhập lãi, nhờ vào lợi thế chi phí huy động vốn thấp cùng với lợi suất tài sản gia tăng.

Ngoài ra, với tiềm năng từ các nguồn thu phí từ phân khúc bancassurance và tài chính tiêu dùng, nhóm phân tích kỳ vọng MB sẽ quay trở lại quỹ đạo tăng trưởng của mình khi điều kiện thị trường trở nên thuận lợi hơn vào năm 2024.”

Cập nhật PTKT cổ phiếu MBB

Ngay lúc này, MBB đang nỗ lực thoát khỏi kênh giảm giá dài hạn từ tháng 5/2022 đến nay. Tuy nhiên thanh khoản vẫn chưa ủng hộ cho một nhịp bứt phá của cổ phiếu.

Xác suất cao thời gian tới sẽ là giai đoạn đi ngang tích lũy tạo đáy của cổ phiếu.

Trong trường hợp diễn biến tích cực vùng 22,500đ/cp sẽ là kháng cự tiếp theo.

Ngược lại, nếu rơi trở lại kênh giảm giá vùng 12,500đ/cp sẽ đóng vai trò hỗ trợ cho MBB.

——————————————

Xem thêm: Báo cáo cập nhật cổ phiếu KBC ngày 05/04/2023

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.