Nội dung

Cập nhật tình hình kinh doanh Công ty Cổ phần Tập đoàn MaSan (MSN)

Doanh thu thuần của Masan trong quý 4/2022 đạt 20.643 tỷ đồng, giảm 13,4% so với cùng kỳ năm trước và lợi nhuận ròng đạt 447 tỷ đồng, giảm 93%.

Năm 2022, doanh thu thuần của Tập đoàn đạt 76.189 tỷ đồng, giảm 14% và lợi nhuận ròng đạt 3.567 tỷ đồng – giảm gần 60%. Nguyên nhân lớn nhất của con số sụt giảm này là do cuối năm 2021, Masan đã chuyển nhượng mảng thức ăn chăn nuôi và ghi nhận khoản lãi tài chính đột biến mà trong năm nay không còn.

Nếu loại trừ doanh thu từ mảng thức ăn chăn nuôi năm 2021 để so sánh tương đương, doanh thu thuần của Masan tăng 2,6% so với mức 74.224 tỷ đồng của năm 2021.

Chiến lược cao cấp hóa của Masan đang đối mặt với vấn đề gì?

( Theo VCBS)

“Theo báo cáo phân tích mới đây của VCBS, các chuyên gia cho rằng triển vọng các mảng kinh doanh của Tập đoàn Masan (MSN) sẽ không quá tích cực trong năm 2023 trong bối cảnh chi tiêu và sức mua nhìn chung giảm.

Đối với Masan Consumer (MCH)

Theo VCBS, năm 2023, sức mua thực tế giảm cùng rủi ro lạm phát cao là yếu tố then chốt tác động đến triển vọng của các doanh nghiệp bán lẻ – tiêu dùng như MCH.

Tuy danh mục sản phẩm chủ yếu là FMCG và thực phẩm thiết yếu, MCH vẫn sẽ chịu tác động do lạm phát sẽ khiến người tiêu dùng thuộc nhóm thu nhập trung bình có xu hướng tìm tới những nhãn hiệu có giá thấp hơn. Xu hướng này đang đi ngược với chiến lược cao cấp hóa của MCH.

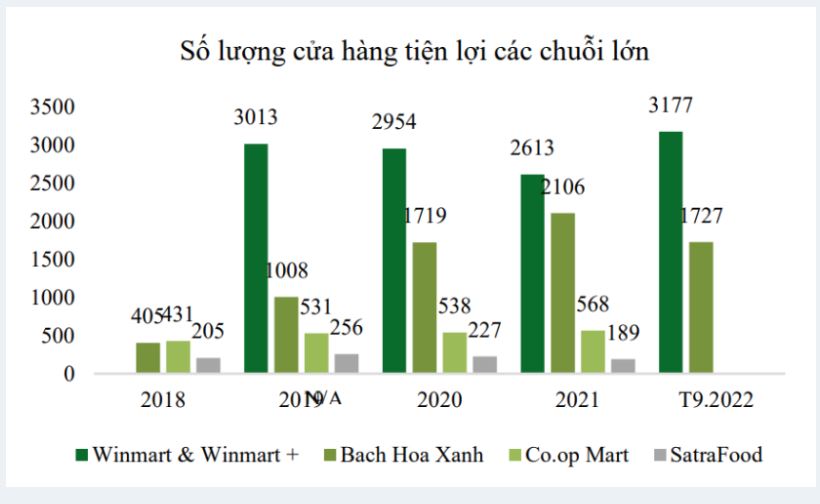

Đối với WinCommerce (WCM)

VCBS lạc quan với triển vọng tăng trưởng doanh thu của WCM trong 2023- 2024 nhờ kế hoạch mở rộng mạnh mẽ được giữ vững và tiềm năng của mô hình cửa hàng tiện lợi cũng đưa ra dự phóng WCM sẽ mở từ 600-800 cửa hàng mới mỗi năm.

Tuy nhiên, để thúc đẩy tốc độ mở rộng, WCM cũng gia tăng nhiều chi phí bán hàng và quản lý doanh nghiệp, VCBS cho rằng WCM vẫn chưa thể có lãi ròng trong 2023.

Masan High-Tech Materials (MSR) được đánh giá khả quan nhờ giá hàng hóa giữ ở mức cao

Tuy nhiên lợi nhuận ròng có thể bị kìm hãm do chi phí tài chính tăng cao. Trong 2023, VCBS cho rằng giá APT (Tungsten) sẽ tiếp tục neo ở mức cao khi triển vọng nhu cầu đối với vonfram kì vọng sẽ vượt nguồn cung, đặc biệt khi Trung Quốc mở cửa trở lại dự kiến vào Q2/2023, giá Florit cũng được kì vọng sẽ tiếp tục duy trì quanh mức hiện tại hoặc tăng nhẹ. Ngoài ra, việc hợp tác mới với Nybolt có thể giúp MSR bước chân vào thị trường pin xe điện tiềm năng.

Masan MeatLife (MML)

Dù tăng trưởng nhờ mở rộng mạng lưới phân phối qua WCM nhưng vẫn khó đem về lợi nhuận sau thuế. Tuy nhiên về tỷ suất lợi nhuận, MML có biến động rất lớn trong từng mảng kinh doanh phụ thuộc vào biến động giá nông sản.

Khi giá thịt tăng sẽ giúp biên LNG của mảng thịt gà và heo trang trại mở rộng, tuy nhiên lại tác động tiêu cực đến mảng thịt mát do heo hơi vốn là nguyên vật liệu cho sản xuất đầu vào. VCBS cho rằng MML vẫn chưa thể đóng góp lợi nhuận ròng cho MSN.”

Áp lực lạm phát vẫn còn hiện hữu

( Theo Research SSI)

“Trong cuộc họp công bố KQKD Q4 của MSN, có một số điểm chính như sau:

1) MSN đã công bố kế hoạch sơ bộ về tăng trưởng doanh thu hai con số ở tất cả các mảng hoạt động trong năm 2023.

2) Với môi trường lãi suất cao, MSN sẽ thận trọng hơn trong hoạt động M&A và thay vào đó duy trì

tỷ lệ nợ ròng/EBITDA trong khoảng 3,5x-4x.

3) tập đoàn công bố kế hoạch đầu tư 105 triệu USD vào TrustingIQ (Singapore) để nắm giữ 25% cổ phần (theo MSN, khoản này bao gồm 65 triệu USD mà tập đoàn đã đầu tư vào Trusting Social (công ty con của Trusting IQ), theo quan điểm của chúng tôi kế hoạch này khá táo bạo trong ngắn hạn.

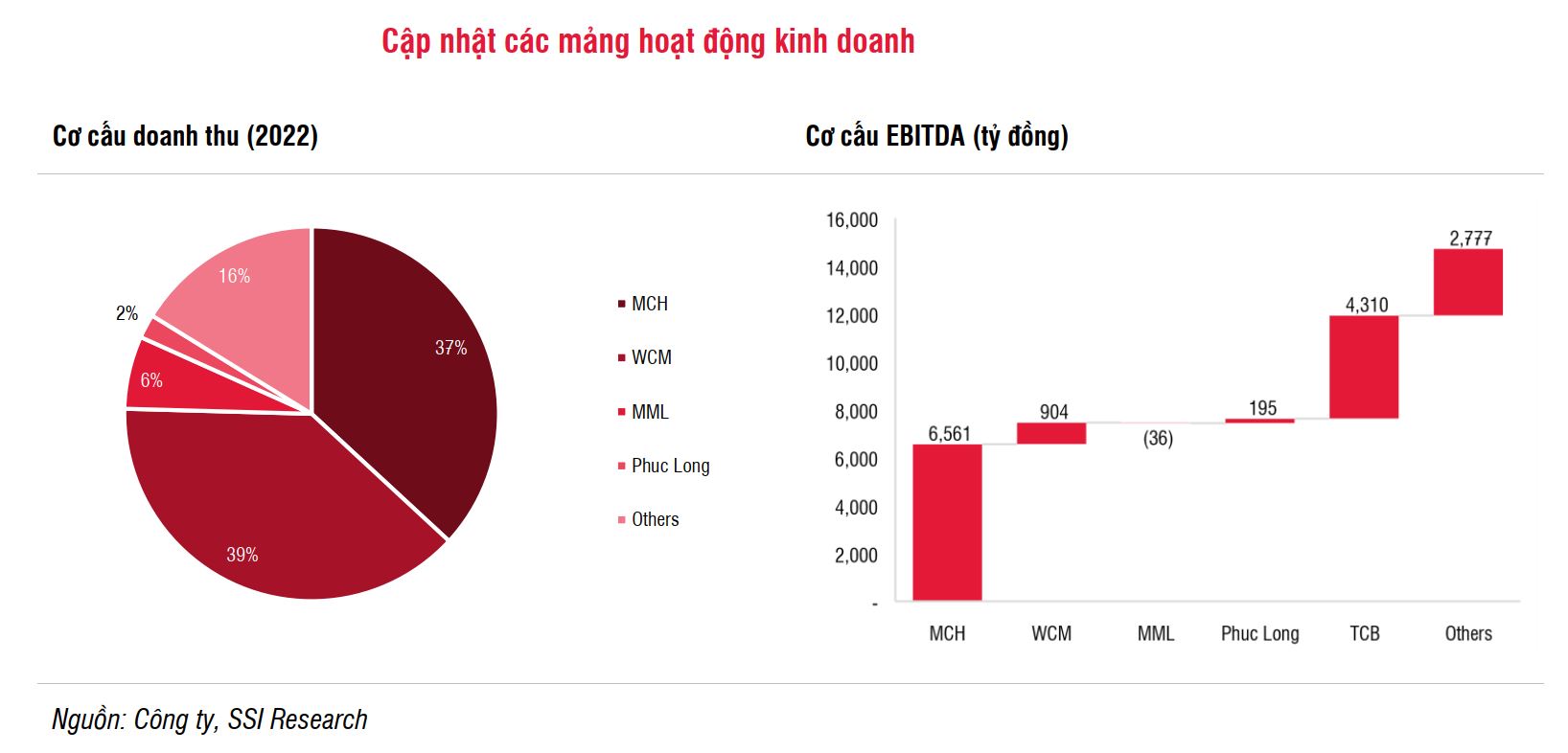

Trong năm 2023, chúng tôi ước tính tập đoàn sẽ đạt 86,8 nghìn tỷ đồng doanh thu (+13,9% so với

cùng kỳ) và 3,2 nghìn tỷ đồng NPATMI (-9,5% so với cùng kỳ). Các động lực thúc đẩy doanh thu bao gồm WCM (+5% so với cùng kỳ), MCH (+6,1% so với cùng kỳ) và Phúc Long (+19,5% so với cùng kỳ).

Trong khi đó, chi phí lãi vay tăng và lợi nhuận dự báo đi ngang của TCB sẽ là yếu tố làm chậm lại tăng trưởng lợi nhuận của MSN trong năm 2023.

Do đó, chúng tôi hạ giá mục tiêu 1 năm dựa theo phương pháp SoTP đối với cổ phiếu MSN xuống mức 99.100 đồng/cổ phiếu (từ 125.000 đồng) và duy trì khuyến nghị TRUNG LẬP.

Yếu tố hỗ trợ tăng đối với khuyến nghị: Nhu cầu các mặt hàng tiêu dùng và doanh số bán lẻ cao

hơn dự kiến; phát sinh lợi nhuận bất thường; bán thành công cổ phần tại các công ty con (TCX và

MHT); và có thể phát hành riêng lẻ.

Rủi ro giảm đối với khuyến nghị: Nhu cầu đối với các sản phẩm tiêu dùng thấp hơn dự kiến; giá/sản

lượng đối với các sản phẩm khoáng sản thấp hơn dự kiến; phát sinh chi phí bất thường; và lãi suất

tăng cao.”

Cập nhật PTKT cổ phiếu MSN

Hiện cổ phiếu MSN vẫn đang trong xu hướng giảm dài hạn từ đầu năm 2022 đến nay.

Hỗ trợ gần nhất trong ngắn hạn quanh 70,000/cp. Lực cầu tốt đang xuất hiện khi giá tiền gần vùng hỗ trợ này, tuy nhiên về tổng thể diễn biễn giá trong ngắn hạn vẫn tương đối tiêu cực và giá chưa có dầu hiệu tạo đáy.

Nếu giá giảm sâu mất mốc hỗ trợ quanh 70,000/cp. Hỗ trợ tiếp theo sẽ quanh 40,000/cp.

Trong trường hợp giá bật tăng, kháng cự gần nhất của MSN là đường downtrend dài hạn.

—————————————————–

Xem thêm: Báo cáo cập nhật cổ phiếu C4G ngày 06/03/2023

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.