Nội dung

Cập nhật tình hình kinh doanh Tổng công ty điện lực dầu khí Việt Nam (POW)

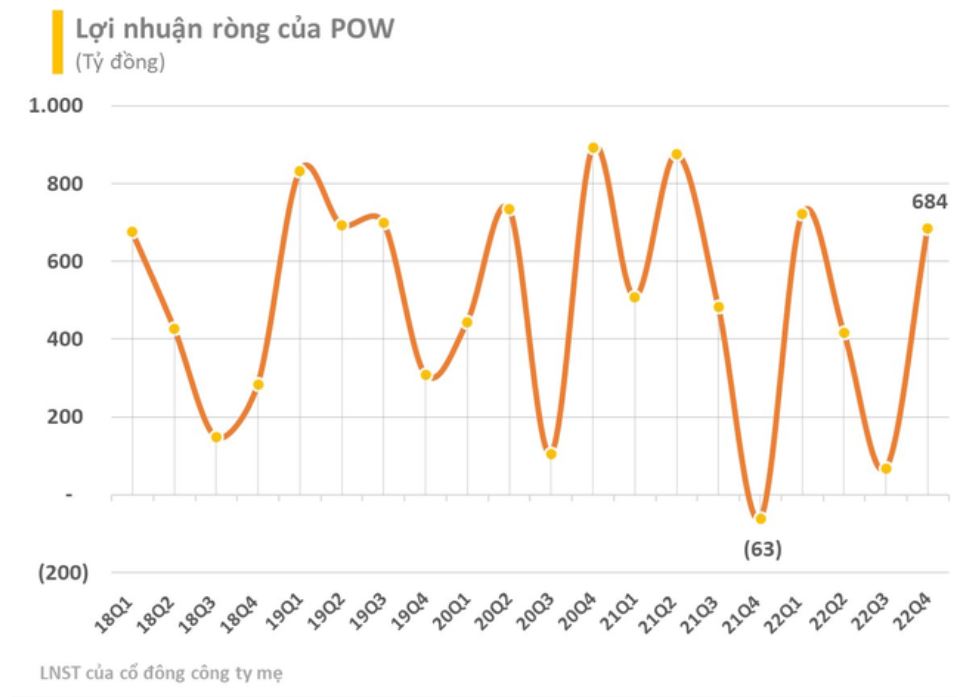

POW đã công bố Báo cáo tài chính quý 4/2022 với doanh thu thuần đạt 7.669 tỷ đồng, tăng 113% so với cùng kỳ năm trước. Giá vốn tăng chậm hơn giúp lợi nhuận gộp chuyển từ lỗ 329 tỷ trong quý 4/2021 sang lãi 1.108 tỷ đồng, biên lãi cải thiện lên mức 14%.

Doanh thu tài chính tăng gấp đôi lên 211 tỷ đồng, trong khi chi phí tài chính giảm 36% xuống 95 tỷ đồng. Kết quả, POW báo lãi sau thuế quý 4/2022 đạt 732 tỷ đồng trong khi cùng kỳ năm ngoái chỉ lãi vỏn vẹn 19 tỷ đồng, tương ứng gấp gần 39 lần. Lợi nhuận ròng cũng chuyển từ lỗ 43 tỷ sang lãi 684 tỷ đồng.

Lũy kế trong năm 2022, công ty ghi nhận doanh thu đạt 28.235 tỷ đồng và lợi nhuận sau thuế đạt 2.323 tỷ đồng, lần lượt tăng 15% và 13% so với thực hiện trong năm 2021. Lãi ròng đạt 1.894 tỷ đồng.

Đặt mục tiêu doanh thu năm 2023 tăng hơn 6%

Năm 2023, Tổng công ty Điện lực Dầu khí Việt Nam ( POW) đặt mục tiêu tổng doanh thu hợp nhất đạt 30.332 tỷ đồng, tăng hơn 6% so với mức ước thực hiện của năm 2022.

Theo PV Power, sản xuất kinh doanh của doanh nghiệp tiếp tục đối mặt với nhiều khó khăn. Sự bất ổn về kinh tế, chính trị thế giới, nhất là xung đột Nga – Ukraine làm đứt gãy chuỗi cung ứng toàn cầu, giá nhiên liệu dầu thô, khí, than vẫn ở mức cao khiến giá thành sản xuất điện năng tăng theo, ảnh hưởng đến tính cạnh tranh của PV Power khi tham gia thị trường điện.

Bên cạnh đó, việc phát triển năng lượng tái tạo để hiện thực hóa những cam kết của Việt Nam tại COP26 sẽ khiến cho khả năng được huy động của các nhiệt điện khí, than giảm, đặc biệt là vào các giai đoạn mùa mưa và những khoảng thời gian thuận lợi cho các nguồn năng lượng tái tạo phát điện.

Năm 2023, nhiều nhà máy điện của PV Power sẽ sửa chữa lớn: Nhà máy điện Cà Mau 2 đại tu, Nhà máy điện Nhơn Trạch 1 trung tu, Nhà máy điện Nhơn Trạch 2 thực hiện đại tu, Nhà máy điện Hủa Na thực hiện trung tu… nên PV Power sẽ gặp nhiều khó khăn do các nhà máy điện này phải ngừng máy thời gian dài để thực hiện bảo dưỡng sửa chữa khiến chi phí sản xuất tăng do chi phí bảo dưỡng sửa chữa tăng.

Năm 2023, PV Power đặt mục tiêu sản xuất 15,6 tỷ kWh điện năng. Tổng doanh thu hợp nhất đạt 30.332 tỷ đồng; lợi nhuận trước thuế, sau thuế toàn Tổng công ty đạt lần lượt là 1.277 tỷ đồng và 1.064 tỷ đồng; nộp ngân sách nhà nước toàn Tổng công ty đạt 970 tỷ đồng.

PV Power (POW) ước doanh thu tháng 1/2023 không đạt kế hoạch

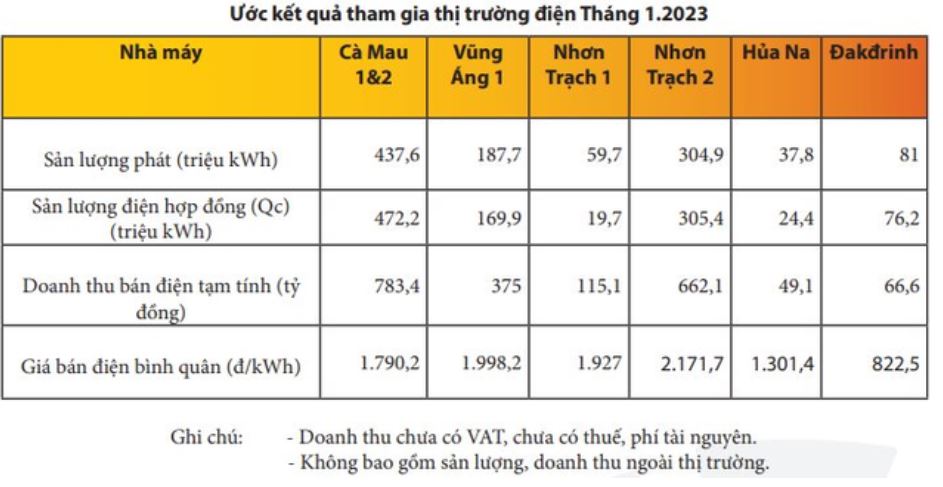

Tổng Công ty Điện lực Dầu khí Việt Nam (POW) vừa công bố tình hình sản xuất kinh doanh tháng 1/2023 với tổng doanh thu ước đạt 1.712 tỷ đồng,chỉ đạt 85% so với kế hoạch tháng đã đề ra. Tuy nhiên, sản lượng điện tháng 1 của các nhà máy điện thuộc PV Power đạt tổng cộng 1.109 triệu kWh điện, vượt 5% kế hoạch tháng.

Theo PV Power, tháng 1 là thời điểm mùa khô tại miền Bắc và miền Nam, và bắt đầu hết mùa mưa tại khu vực Nam miền Trung. Giữa tháng 1 là thời điểm Tết Nguyên đán, nhu cầu phụ tải giảm mạnh, các nhà máy điện (đặc biệt là nhiệt điện) vận hành với sản lượng thấp. Giá điện thị trường toàn phần FMP trung bình tháng 1 dự kiến khoảng 1.505 đồng/kWh.

Nhà máy Vũng Áng hoạt động trở lại sẽ thúc đẩy tăng trưởng trong năm 2023

(Theo Research VCSC)

“Chúng tôi cho rằng lợi nhuận của nhà máy Vũng Áng sẽ phục hồi đáng kể trong năm 2023. POW cho biết tổ máy phát điện số 1 của nhà máy Vũng Áng sẽ nghiệm thu từ giữa tháng 3/2023 và đi vào vận hành ổn định từ cuối tháng 3/2023, sớm hơn kỳ vọng trước đây của chúng tôi.

Do đó, chúng tôi duy trì dự báo sản lượng cho nhà máy Vũng Áng đạt 5,8 tỷ kWh (+75% YoY), cao

hơn so với kế hoạch của công ty; tuy nhiên, chúng tôi cho rằng dụ phóng này là hợp lý khi chúng tôi nhận thấy rủi ro thiếu điện ở miền Bắc (khu vực của nhà máy Vũng Áng) cao hơn so với miền Nam và miền Trung.

Chúng tôi cho rằng nhà máy Vũng Áng có lợi thế về chi phí so với các nhà máy nhiệt điện khí. Chúng tôi ước tính LNST của nhà máy Vũng Áng năm 2023 là 934 tỷ đồng, đóng góp khoảng 35% vào LNST năm 2023 của POW. Chúng tôi cũng kỳ vọng nhà máy sẽ nhận được 300 tỷ đồng tiền bồi thường bảo hiểm trong năm 2023.

Nhà máy Cà Mau bị ảnh hưởng bởi sự cạnh tranh từ năng lượng tái tạo thấp hơn dự kiến. Sản lượng của nhà máy Cà Mau đã tăng 83% YoY trong quý 4/2022 và sản lượng năm 2022 đã vượt qua dự báo của chúng tôi.

Mặc dù cơ chế giá mới cho năng lượng tái tạo chuyển tiếp tạo áp lực cạnh tranh cao hơn cho nhà máy Cà Mau, chúng tôi cho rằng hiệu suất hoạt động của nhà máy Cà Mau sẽ phục hồi đạt 40% vào năm 2023 và trở lại mức bình thường ở mức 62% vào giai đoạn 2024-2025 nhờ lợi thế về chi phí khí đốt (so với các nhà máy nhiệt điện khí tại ở khu vực Đông Nam bộ sẽ sử dụng một phần LNG nhập khẩu từ năm 2024) và mức tiêu thụ điện quốc gia tăng.

Chúng tôi nâng dự báo sản lượng năm 2023 của nhà máy Cà Mau thêm 5% lên 5,1 tỷ kWh (+41% YoY) và dự báo LNST là 493 tỷ đồng (+54% YoY).”

Cập nhật PTKT cổ phiếu POW

POW đã thoát khỏi xu hướng giảm trung hạn hình thành từ đầu năm 2022. Trong 7 tuần gần nhất, cổ phiếu POW chủ yếu dao động trong biên độ hẹp quanh vùng giá 11.8 – 12.9.

Các tín hiệu kỹ thuật ở trạng thái trung tính và chưa rõ xu hướng. Tuy nhiên với việc thoát khỏi xu hướng giảm và trong trạng thái tích lũy, xác suất cao POW sẽ tăng tiếp lên vùng kháng cự ngắn hạn quanh 14.5.

Trong trường hợp có diễn biến xấu, vùng 9.5 sẽ đóng vai trò là hỗ trợ gần nhất cho POW.

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.

—————————————————-

Xem thêm: Báo cáo cập nhật cổ phiếu NLG ngày 02/03/2023

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu