Nội dung

Cập nhật tình hình kinh doanh Ngân hàng TMCP Kỹ Thương Việt Nam

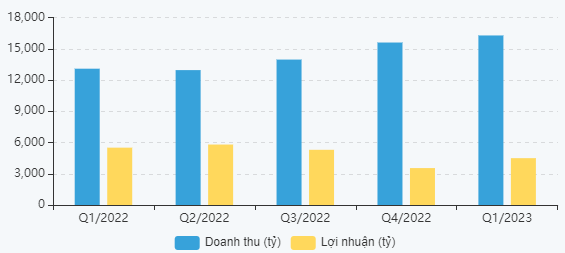

Theo báo cáo, lợi nhuận trước thuế của ngân hàng quý 1/2023 đạt 5.600 tỷ đồng, tăng 18,5% so với cùng kỳ năm trước.

Trong các mảng kinh doanh, thu nhập từ dịch vụ của Techcombank tiếp tục tăng trưởng tốt trong 3 tháng đầu năm. Cụ thể, thu nhập từ hoạt động dịch vụ tăng 14,2% so với cùng kỳ năm ngoái, đạt 2,2 nghìn tỷ đồng, trong đó thu phí từ dịch vụ thẻ đạt 455 tỷ đồng (tăng 303,3% so với cùng kỳ; Số lượng giao dịch tiếp tục tăng trưởng (32,5% so với cùng kỳ) trong khi nhu cầu “mua trước, trả sau” cũng tăng lên rõ rệt ở mức 154% so với cùng kỳ.

Thu nhập lãi thuần đạt 6,5 nghìn tỷ đồng, giảm 19,5% so với cùng kỳ năm ngoái. Nguyên nhân là do biên lãi thuần (NIM, tính trong 12 tháng gần nhất) giảm xuống mức 4,6% trong bối cảnh chi phí đầu vào cao.

Ở mảng trái phiếu, riêng tháng 3/2023 ghi nhận tăng trưởng khối lượng trái phiếu phát hành, giúp nâng tổng khối lượng toàn quý lên 29 nghìn tỷ đồng, so với gần 4 nghìn tỷ trái phiếu phát hành trong quý 4/2022.

Thu phí từ dịch vụ bảo hiểm đạt 194 tỷ đồng, giảm 11,2% so với cùng kỳ năm ngoái do ảnh hưởng từ sự thay đổi khẩu vị rủi ro của khách hàng.

Ngân hàng cũng ghi nhận 721 tỷ đồng thu nhập từ các hoạt động khác.

Chi phí hoạt động trong quý 1 năm nay tăng nhẹ 4,6% so với cùng kỳ, lên mức 3,1 nghìn tỷ đồng. Tỷ lệ chi phí trên thu nhập (CIR) giảm về mức 33,8%. Ngân hàng tiếp tục đầu tư vào số hóa và công nghệ điện toán đám mây, dẫn tới chi phí khấu hao tài sản cố định tăng 47% so với cùng kỳ, và chi phí công nghệ thông tin tăng 170%.

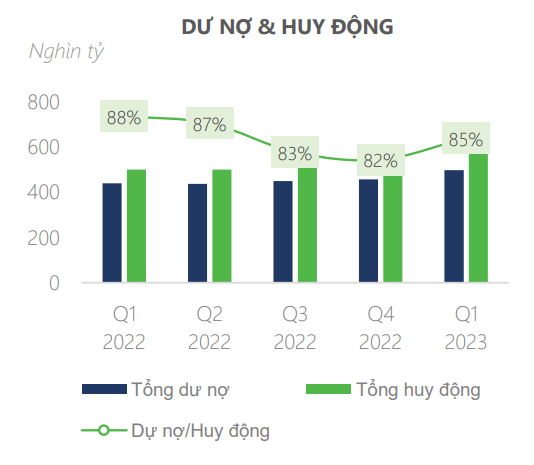

Cũng theo báo cáo tài chính, tính đến cuối quý 1 năm nay, Tổng tài sản của Techcombank đạt 723,5 nghìn tỷ đồng, tăng 3,5% so với đầu năm và tăng 17,6% so với cùng kỳ năm 2022.

Dư nợ cho vay khách hàng tăng 9,3% so với đầu năm. Trong đó cho vay khách hàng cá nhân tăng 28,9% so với cùng kỳ năm ngoái, dù giảm nhẹ 1,9% so với quý trước, do thị trường bất động sản kém khả quan và lãi suất cao làm sụt giảm nhu cầu tín dụng. Dư nợ cho vay khách hàng doanh nghiệp (bao gồm cho vay và trái phiếu doanh nghiệp) tăng 4% so với cùng kỳ và tăng 19,6% so với quý trước.

Tiền gửi của khách hàng cuối quý 1 đạt 387,3 nghìn tỷ đồng, tăng 8,1% so với đầu năm và tăng 17,8% so với cùng kỳ. Trong đó, số dư tiền gửi có kỳ hạn đạt 263,3 nghìn tỷ đồng (tăng 16,5% so với quý trước, và 61,3% so với cùng kỳ. Số dư tiền gửi không kỳ hạn (CASA) đạt 124,1 nghìn tỷ (tăng 6,3% so với quý trước và giảm 25,1% so với cùng kỳ). Ngân hàng lý giải, CASA giảm trong bối cảnh lãi suất toàn cầu tăng và thanh khoản hệ thống thắt chặt tại Việt Nam từ nửa cuối năm 2022 khiến lãi suất tiền gửi có kỳ hạn tăng cao, tỷ lệ CASA không chỉ của Techcombank mà toàn thị trường cũng tiếp tục giảm.

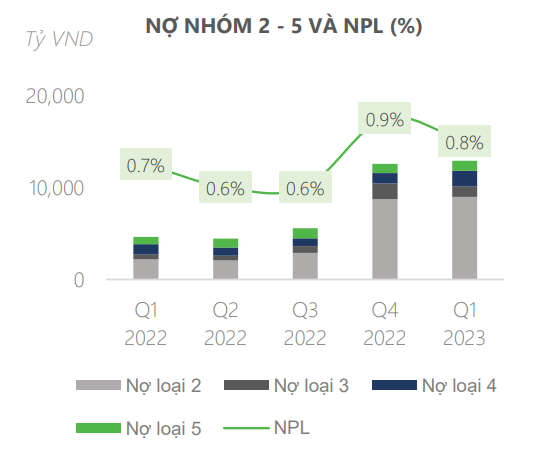

Tỷ lệ dự nợ cho vay so với tổng vốn huy động (LDR) ở mức 81%, với tỷ lệ vốn ngắn hạn cho vay trung-dài hạn ở mức 33,5%, đều thấp hơn so với giới hạn quy định. Tỷ lệ an toàn vốn (CAR) theo Basel II ở mức 15% vào cuối quý 1 năm 2023. Tỷ lệ nợ xấu (NPL) được bảo đảm ở mức 0,85%, với tỷ lệ bao phủ nợ xấu lành mạnh ở mức 133,8%.

Liên quan đến phát triển khách hàng và mảng ngân hàng số, trong quý 1/2023, Techcombank đã thu hút thêm khoảng 424.000 khách hàng mới, nâng tổng số khách hàng lên 11,2 triệu. Trong đó, 68% khách hàng mới của Techcombank đến từ những nền tảng số. Khối lượng giao dịch qua kênh điện tử của khách hàng cá nhân trong quý lần lượt đạt 238,4 triệu giao dịch (tăng 22,5% so với cùng kỳ năm ngoái); giá trị giao dịch đạt 2,1 triệu tỷ đồng (giảm 21,3% so với cùng kỳ năm ngoái).

CÂU CHUYỆN DOANH NGHIỆP

(Theo DSC)

Các lĩnh vực liên quan tới BĐS và TPDN chiếm phần lớn tín dụng của TCB

Theo ước tính, tỷ trọng cho vay BĐS (doanh nghiệp) và Xây dựng của TCB chiếm 36% tổng tín dụng, cho vay mua nhà (cá nhân) chiếm 36% tổng tín dụng, và TPDN chiếm 7,6% tổng tín dụng. Theo đó, các khoản cho vay liên quan tới BĐS và TPDN chiếm tới 80% tổng tín dụng của TCB.

Do cả 2 thị trường BĐS và TPDN vẫn ảm đạm, nhà đầu tư có sự e ngại nhất định với TCB, khiến cổ phiếu giao dịch dưới giá trị sổ sách với P/B chỉ 0,88.

Tốc độ tăng trưởng tín dụng đứng đầu ngành

Trong bối cảnh nhu cầu tín dụng suy yếu (4T 2023 tín dụng toàn ngành chỉ tăng 2,7%), TCB cho thấy dấu hiệu ngược dòng rất tích cực. Q1/2023, tổng tín dụng của TCB đạt 497.939 tỷ (+9% YoY).

Với các chính sách hỗ trợ thị trường BĐS và ngân hàng đã được ban hành, DSC đánh giá TCB sẽ có thể tiếp tục duy trì đà tăng tín dụng mạnh mẽ, cao hơn trung bình ngành trong năm 2023.

Không còn lợi thế CASA do lãi suất tăng cao

Do lãi suất tăng cao, dòng tiền bị hút từ tiền gửi không kì hạn sang gửi tiết kiệm, khiến tỷ lệ CASA các NHTM đồng loạt suy giảm. TCB là NHTM chịu ảnh hưởng mạnh nhất từ xu hướng này. Cụ thể, CASA của ngân hàng đã giảm mạnh từ mốc 50% (Q1/2022) về mốc 32% (Q1/2023). Từ ông vua CASA ngành ngân hàng, nay TCB đã mất danh hiệu trên vào tay của MBB.

ĐỊNH GIÁ & DỰ PHÓNG

Trong 12 năm trở lại (trừ năm 2018), TCB không chia cổ tức. Về kế hoạch cổ tức trong tương lai, chủ tịch Hồ Hùng Anh có đề cập tại ĐHCĐ TCB 2023 rằng năm nay có thể “sẽ là năm cuối cùng không chia cổ tức bằng tiền mặt”.

P/B của TCB (tại ngày 24/5/2023) đạt 0,9 lần, thấp hơn P/B trung bình 5 năm (1,5 lần) và trung bình ngành (1,44 lần).

Do những khó khăn tại thị trường BĐS và TPDN, 2 mảng hoạt động tích cực của TCB, DSC dự phóng thu nhập lãi thuần (NII) và tổng thu nhập hoạt động (TOI) của TCB sẽ giảm nhẹ so với năm 2022. Cụ thể, chúng tôi dự phóng NII TCB 2023F sẽ đạt 28.374 tỷ (-6,3% YoY) và TOI 2023F đạt 37.950 tỷ (-10% YoY). BVPS 2023F dự phóng đạt 37.500 đ/cp, tương đương P/B fw là 0,8 lần.

Sử dụng P/B hợp lý 1,0 lần, giá mục tiêu TCB 2023 đạt 37.500 đ/cp. Theo thống kê báo cáo của các CTCK, mức giá mục tiêu 12 tháng tới của cổ phiếu TCB đạt trung bình 33.500 VND, upside 124% so với giá đóng của ngày 24/05/2023.

Cập nhật PTKT cổ phiếu TCB

Dù tăng rất chậm nhưng TCB từ tháng 11/2022 đến nay đang cố gắng vận động trong một kênh tăng giá và trạng thái hiện tại gọi là trạng thái Up -sideway.

Các đường MA ngắn hạn và trung hạn đang trở thành hỗ trợ cho giá cổ phiếu, trong trường hợp thị trường biến động tiêu cực khả năng cao lực cầu mạnh sẽ xuất hiện khi TCB chạm các đường MA.

Giá mục tiêu ngắn hạn cho TCB quanh 33,000đ/cp tại Fibonacci 50%.

————————————————————-

Xem thêm: Báo cáo cập nhật cổ phiếu VNM-23/05/2023: Đáy quanh đây

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.