Nội dung

Cập nhật tình hình kinh doanh Công ty Cổ phần Sữa Việt Nam

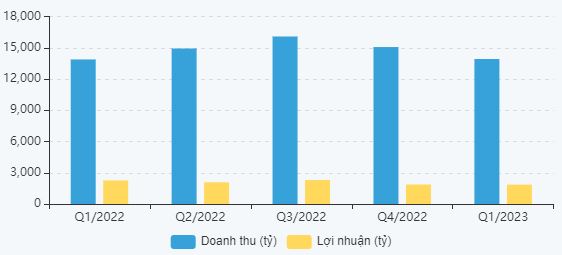

Tổng doanh thu hợp nhất quý I/2023 đạt 13.954 tỷ đồng, tăng nhẹ so với cùng kỳ năm 2022 và lợi nhuận trước thuế đạt 2.312 tỷ đồng, hoàn thành lần lượt 22% và 22,1% kế hoạch năm.

Biên lợi nhuận gộp hợp nhất đạt 38,8%; tỷ lệ chi phí Bán hàng & Quản lý doanh nghiệp trên doanh thu thuần là 23,9%. Doanh thu tài chính đạt 420 tỷ đồng, tăng 31% so với cùng kỳ so với cùng kỳ nhờ khoản tiền gửi duy trì ở mức cao và mặt bằng lãi suất tiền gửi thuận lợi..

Tại ngày 31/03/2023, số dư tiền ròng hợp nhất chiếm hơn 24% tổng tài sản. Tỷ lệ nợ trên tổng tài sản ở mức 14%, tối ưu hơn so với mức 10% vào cuối năm trước để tận dụng đòn bẩy hiệu quả trong hoạt động vận hành, luân chuyển vốn.

Kế hoạch kinh doanh 2023

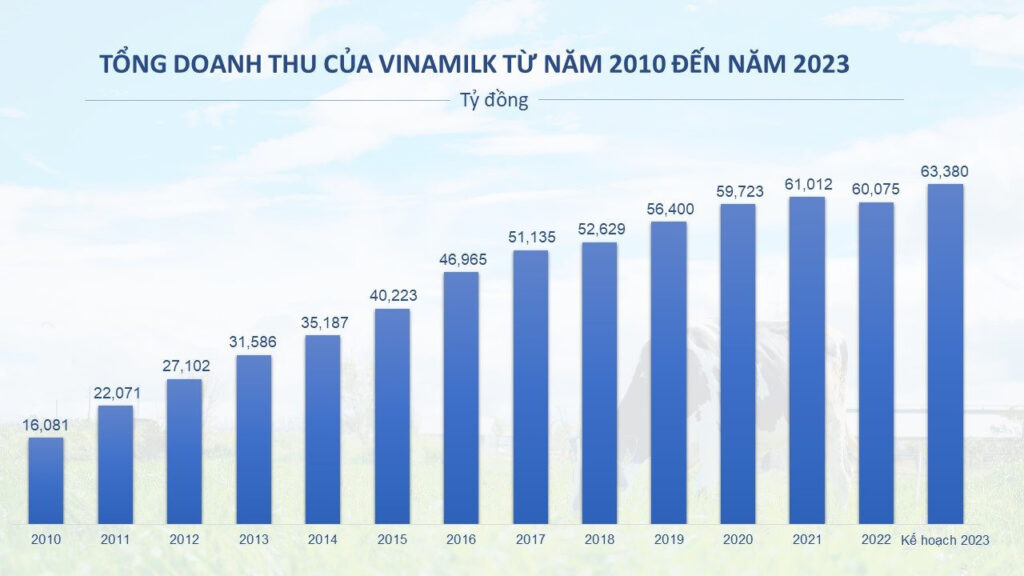

Năm 2023, công ty đặt mục tiêu doanh thu là 63.380 tỷ đồng, tăng 5,5% so với cùng kỳ. Kế hoạch lợi nhuận trước thuế là 10.496 tỷ đồng, ổn định với năm 2022.

Công ty đặt kế hoạch chi trả cổ tức bằng tiền năm 2023 tối thiểu 50% lợi nhuận sau thuế hợp nhất.

Năm 2022, ĐHĐCĐ Vinamilk đã thông qua phương án chia cổ tức 3.850 đồng/cổ phần. Công ty đã tạm ứng 2 đợt, 1.500 đồng/cổ phần vào ngày 19/8/2022 và 1.400 đồng/cổ phần vào ngày 28/2/2023. Như vậy, Vinamilk sẽ thanh toán nốt cổ tức 950 đồng/cổ phần trong đợt 3, dự kiến vào ngày 5/10/2023. Tổng số tiền cổ tức của năm 2022 là 8.046 tỷ đồng.

Q1.23 yếu nhưng đã xuất hiện tín hiệu tích cực cho Q2.23

(theo MSVN)

Kết quả Q1/2023 yếu và dưới mức dự đoán của chúng tôi nhưng có những dấu hiệu cải thiện cho Q2/2023 và chúng tôi dự báo năm 2023 vẫn tiếp tục tăng trưởng lợi nhuận.

Khuyến nghị MUA của chúng tôi không thay đổi do VNM giàu tiền mặt (tỷ lệ chi trả 80%) và là công ty top đầu của thị trường. Điều thú vị là với lãi suất cổ tức 5-6% và tiềm năng được đánh giá lại nếu Việt Nam được nâng cấp lên Thị trường mới nổi. Khi đó, VNM sẽ được hưởng lợi từ dòng vốn nước ngoài tham gia vào thị trường. Chúng tôi hạ giá mục tiêu 1,6% dựa trên DCF (9,5% WACC, tỷ lệ tăng trưởng cuối kỳ 3%) xuống 85.400 đồng để phản ánh kết quả Q1/2023.

Tia sáng đầu tiên: tín hiệu cải thiện trong Q2/2023

KQKD của VNM trong Q1/2023 không mấy khả quan, không như kỳ vọng của chúng tôi với doanh thu tăng trưởng không đổi (+0,3% n/n) và LNST của cổ đông công ty mẹ giảm 18% n/n. Tuy nhiên, chúng tôi nhận thấy một số khía cạnh tích cực:

- Doanh thu xuất khẩu tăng trưởng +7,5% n/n, chấm dứt 5 quý giảm liên tiếp

- Tăng trưởng doanh thu ổn định (+11,3% n/n) của các công ty con ở nước ngoài.Biên lợi nhuận gộp của Quý 1 tương tự như Q4/2022, cho thấy sự ổn định sau một giai đoạn thử thách.

Cầu vồng: kỳ vọng lợi nhuận tăng trưởng lại trong năm 2023

Chúng tôi kỳ vọng biên lợi nhuận gộp (GPM) sẽ bắt đầu cải thiện trong Q2/2023 (40,3% so với Q1/2023: 38,8%) và Q3/2023 (41% so với Q3/2022: 39,5%) sau khi dùng hàng tồn kho giá cao trong Q1/2023 và do giá nguyên liệu sữa bột toàn cầu đang xu hướng giảm từ cuối Q2/2022.

Tuy nhiên, chúng tôi kỳ vọng tỷ lệ chi phí quảng cáo và khuyến mãi trên doanh thu sẽ tăng 50 điểm cơ bản để duy trì khả năng cạnh tranh của VNM trong ngành. Nhìn chung, chúng tôi dự báo LNST tăng khoảng 7,4% n/n nhờ doanh thu và biên lợi nhuận gộp cao hơn từ mức thấp trong năm 2022. (Xin nhắc lại, trong 5 năm qua, kể cả những năm tốt nhất, lợi nhuận của VNM không tăng trưởng quá 5%/năm)

Định giá

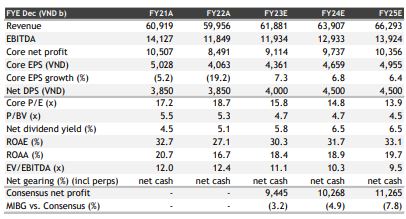

VNM đang giao dịch ở mức P/E năm 2023 là 16,3 lần, cao hơn mức trung bình 1 năm là 16 lần, nhưng thấp hơn nhiều so với mức trung bình của các công ty cùng ngành trong khu vực là 22,2 lần, dựa trên dự báo đồng thuận của Bloomberg.

Mức định giá này chưa tương xứng với khả năng sinh lợi vượt trội của VNM (biên lợi nhuận ròng và ROA gấp đôi mức trung bình của các công ty cùng ngành).

Ở mức giá này, chúng tôi coi VNM là cổ phiếu phòng thủ với lợi suất cổ tức 5-6%. Về dài hạn, VNM có thể mang lại tiềm

năng tăng giá từ việc được định giá lại, được thúc đẩy bởi dòng vốn nước ngoài mạnh hơn khi Việt Nam được nâng hạn lên Thị trường mới nổi bởi MSCI và FTSE, có khả năng vào năm 2024.

Cập nhật PTKT cổ phiếu VNM

Từ đầu năm 2023 đến nay giá VNM nằm trong một xu hướng giảm trung hạn.

Hiện tại giá đang tiệm cận hỗ trợ dài hạn quanh vùng 65,000đ/cp. Đây là đáy được hình thành từ tháng 05/2022.

Tuy không thể khẳng định chắc chắn nhưng vùng 65,000đ/cp sẽ rất khó bị phá vỡ trong bối cảnh hiện tại, nhất là trong quá khứ đã 3 lần giá bật tăng khi tiến về vùng này.

Các chỉ báo kỹ thuật của VNM đang ở trạng thái quá bán.

Nhà đầu tư ưa thích bắt đáy có thể mua vào VNM quanh vùng giá 65,000đ/cp. Với kỳ vọng giá có thể tạo đáy quanh vùng này trước khi hướng đến giá mục tiêu quanh 84,000đ/cp.

———————-

Xem thêm: Báo cáo cập nhật cổ phiếu PVS-20/02/2023: Kỳ vọng cao

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.