Nội dung

Cập nhật tình hình kinh doanh Công ty cổ phần sữa Việt Nam (VNM)

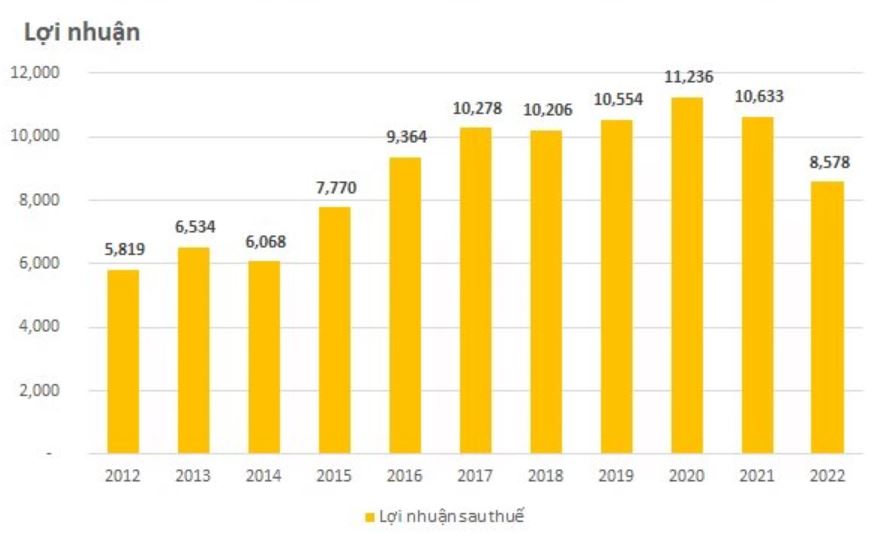

Báo cáo tài chính Quý 4/2022 VNM có doanh thu thuần đạt 15.069 tỷ đồng, giảm 5% so với cùng kỳ. Lợi nhuận gộp giảm 13% còn 5.846 tỷ đồng.

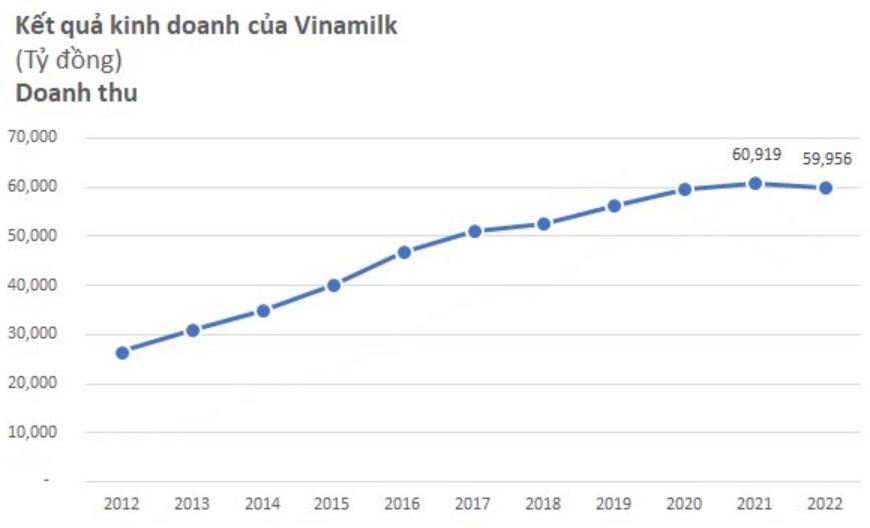

Luỹ kế năm 2022, VNM đạt doanh thu thuần 59.956 tỷ đồng, giảm nhẹ 2% so với năm 2021. Trong đó, doanh thu trong nước vẫn chiếm đa số với 50.704 tỷ đồng, còn doanh thu nước ngoài là 9.252 tỷ đồng.

Doanh thu tài chính trong quý 4 của công ty đạt 379 tỷ đồng, tăng 17% so với cùng kỳ, nhưng chi phí tài chính lại tăng mạnh lên 207 tỷ đồng, gấp 2,3 lần so với quý 4/2021. Chi phí tài chính cả năm 2022 tăng gấp 3 lần lên 618 tỷ đồng, chủ yếu do lỗ chênh lệch tỷ giá cùng chi phí lãi vay tăng.

Tính đến cuối năm 2022, VNM có tổng tài sản đạt 48.843 tỷ đồng, lượng tiền mặt và tiền gửi giảm 16% còn 19.714 tỷ đồng; tổng nợ phải trả 15.666 tỷ đồng và vốn chủ sở hữu gần 32.817 tỷ đồng.

Doanh nghiệp đang thiếu động lực tăng trưởng doanh thu

Theo ban lãnh đạo của VNM, sản phẩm sữa là mặt hàng có mức độ nhạy cảm cao với giá bán và thu nhập do phần lớn người tiêu dùng Việt Nam chưa coi sữa là sản phẩm dinh dưỡng thiết yếu. Chính vì vậy nhu cầu đối với sản phẩm sữa sẽ yếu đi khi người tiêu dùng thắt chặt thói quen chi tiêu.

Bên cạnh đó, Vinamilk đang phải đối mặt với áp lực cạnh tranh ngày càng tăng ở hầu hết các dòng sản phẩm, đặc biệt là ở phân khúc sữa bột. Trong năm 2022, công ty chưa tung ra sản phẩm mới nào đáng chú ý trong khi các hoạt động khuyến mại bị cắt giảm.

Doanh nghiệp vẫn đang trong giai đoạn tái cấu trúc về thương hiệu và làm mới bao bì, hương vị và dự kiến hoàn thành trong năm 2023. Tuy nhiên, việc tái cấu trúc kênh bán trong năm 2022 có thể tiếp tục ảnh hưởng đến doanh số nửa đầu năm 2023 cũng như chưa thấy những sản phẩm đột phá mới của VNM để tạo động lực tăng trưởng doanh thu.

Chi phí đầu vào thấp dẫn dắt tăng trưởng lợi nhuận

( Theo Research VCSC)

“Chúng tôi điều chỉnh giảm 9% giá mục tiêu nhưng duy trì khuyến nghị KHẢ QUAN cho CTCP Sữa Việt Nam (VNM).

Giá mục tiêu thấp hơn của chúng tôi chủ yếu do chúng tôi điều chỉnh giảm 8% dự báo tổng lợi nhuận từ HĐKD (EBIT) giai đoạn 2023-2027 do VNM ghi nhận doanh số bán hàng trong nước và biên lợi nhuận gộp cải thiện thấp hơn dự kiến trong 6 tháng cuối năm 2022.

Chúng tôi dự báo tốc độ tăng trưởng kép hàng năm (CAGR) doanh thu trong nước đạt 5% trong giai đoạn 2022-2025 so với mức giảm 2% YoY trong năm 2022. Ngoài ra, chúng tôi kỳ vọng biên lợi nhuận cải thiện 200/90/100 điểm cơ bản trong các năm 2023/2024/2025, hỗ trợ dự báo CAGR EPS của chúng tôi là 13% trong giai đoạn 2022-2025.

Giá mục tiêu điều chỉnh của chúng tôi tương ứng P/E dự phóng 2023/2024 của VNM lần lượt là 19,0 lần/17,2 lần, thấp hơn P/E trượt trung bình 5 năm là 23 lần.

Rủi ro/yếu tố hỗ trợ: Tiêu thụ sữa thấp hơn/cao hơn dự kiến; biên lợi nhuận gộp cải thiện thấp hơn/cao hơn dự kiến; triển khai sản phẩm mới kém tích cực hơn/tốt hơn dự kiến”.

Cập nhật PTKT cổ phiếu VNM

Dài hạn VNM vẫn đang trong xu hướng giảm từ năm 2018 đến nay.

Tuy nhiên trong ngắn hạn cổ phiếu VNM đang cho thấy tín hiệu đi ngang tích lũy sau khi thoát khỏi trend giảm.

Đường MACD đang nằm dưới lằn 0 và cắt xuống đường tín hiệu cho thấy giá cổ phiếu sẽ chưa sớm khởi sắc trong ngắn hạn.

Xác suất rất lớn VNM sẽ tạm thời sideway trong vùng giá quanh 65,000 – 85,000/cp trong vài tuần cho đến vài tháng, trước khi có xu hướng mới rõ ràng hơn.

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhà đầu tư nên sử dụng như một nguồn tham khảo. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.

——————————–

Xem thêm: Báo cáo cập nhật cổ phiếu PVT ngày 27/02/2023

Cập nhật các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu