Nội dung

Cập nhật tình hình kinh doanh Ngân hàng TMCP Việt Nam Thịnh Vượng (VPB)

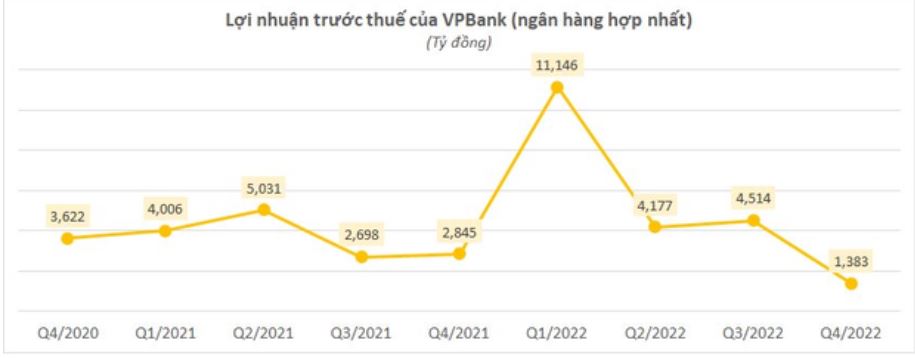

VPB công bố lợi nhuận trước thuế quý 4/2022 chỉ đạt 1.383 tỷ đồng, giảm 47% so với cùng kỳ năm 2021. Nguyên nhân chủ yếu do ngân hàng tăng mạnh chi phí hoạt động và chi phí dự phòng rủi ro.

Cụ thể, chi phí dự phòng quý 4 của VPBank tăng 31% so với cùng kỳ lên 7.320 tỷ đồng. Chi phí hoạt động tăng tới 42% lên 4.065 tỷ đồng.

Trong khi về thu nhập, nhiều mảng kinh doanh của VPBank, đặc biệt là hoạt động cốt lõi vẫn có tăng trưởng tích cực trong quý 4. Thu nhập lãi thuần của ngân hàng tăng 20,6% so với cùng kỳ và đạt 10.282 tỷ đồng, lãi từ hoạt động dịch vụ tăng 57% lên 1.881 tỷ đồng, lãi từ hoạt động khác tăng 54% lên 898 tỷ đồng.

Chỉ riêng hoạt động kinh doanh ngoại hối kém khả quan (bị lỗ 340 tỷ đồng). Hoạt động mua bán chứng khoán có lãi 46 tỷ, giảm 94% so với cùng kỳ.

Mặc dù quý 4 sụt giảm đáng kể nhưng VPBank vẫn ghi nhận lợi nhuận năm 2022 tăng 47,7% , đạt 21.219 tỷ đồng, lọt Top 5 ngân hàng có lãi cao nhất. Động lực tăng trưởng của ngân hàng chủ yếu ở những tháng đầu năm, đặc biệt là trong quý 1 ngân hàng có lợi nhuận đột biến nhờ thỏa thuận độc quyền bancassurance.

Lợi nhuận của VPBank cũng chủ yếu nhờ ngân hàng mẹ (đạt hơn 24.000 tỷ đồng), cho thấy kết quả kinh doanh của các công ty con, đặc biệt là công ty tài chính đi xuống rõ rệt trong năm vừa qua.

Thông tin cập nhật

Trong buổi gặp mặt nhà đầu tư để công bố kết quả kinh doanh quý IV và năm 2022, Ban điều hành VPBank đã tiết lộ định hướng kinh doanh năm 2023.

- Ngân hàng sẽ tiếp tục triển khai kế hoạch bán vốn. Theo đó, kế hoạch này không có gì thay đổi, việc đàm phán vẫn đang diễn ra tích cực, tuy nhiên thời gian sẽ chậm hơn so với dự kiến.

- VPBank sẽ tăng trưởng huy động mạnh mẽ, chú trọng đẩy mạnh tiền gửi không thời hạn (CASA).

- Về định hướng tín dụng, VPBank lựa chọn giải pháp tăng trưởng tín dụng chọn lọc, chất lượng. Ngân hàng cũng đặt ra tham vọng đưa VPBank NEO trở thành (super app) của mỗi công dân số Việt Nam.

- Một tín hiệu tích cực trong năm 2023 là không còn sự kiểm soát của cơ quan quản lý về việc chia cổ tức bằng tiền mặt.

Cập nhật khác

( Theo BSC)

“Nợ xấu tăng mạnh do

(1) Nợ tái cơ cấu nhảy nhóm, chủ yếu từ nhóm RB và dự kiến vẫn sẽ ảnh hưởng trong Q1/2023.

(2) lãi suất gia tăng gây áp lực lên khả năng chi trả, nhất là với các RE developers.

KQKD của FEC trong tháng 01/2023 tốt hơn kỳ vọng, có thể FEC sẽ lại có lãi từ cuối Q2 đầu Q3 nhưng tốc độ tăng trưởng về sau sẽ chậm lại do chuyển dịch sang nhóm khách hàng ít rủi ro hơn. Danh mục TPDN ~52.9 nghìn tỷ (vẫn perform tốt trong Q4/2022 và không có khoản nào phải tái cơ cấu).

Tổng dư nợ cho vay BĐS chiếm 14.4% danh mục. Gần 85% loan portfolio là floating rate + tăng cường restructure danh mục earning assets => kỳ vọng margin hồi phục trong nửa sau 2023 khi lãi suất hạ nhiệt

VPBankS được tăng vốn thêm 1 lần trong tháng 12/2022 lên ~15 nghìn tỷ => trở thành CTCK có vốn điều lệ lớn nhất.”

Triển vọng năm 2023 – 2024

(Theo Research VND)

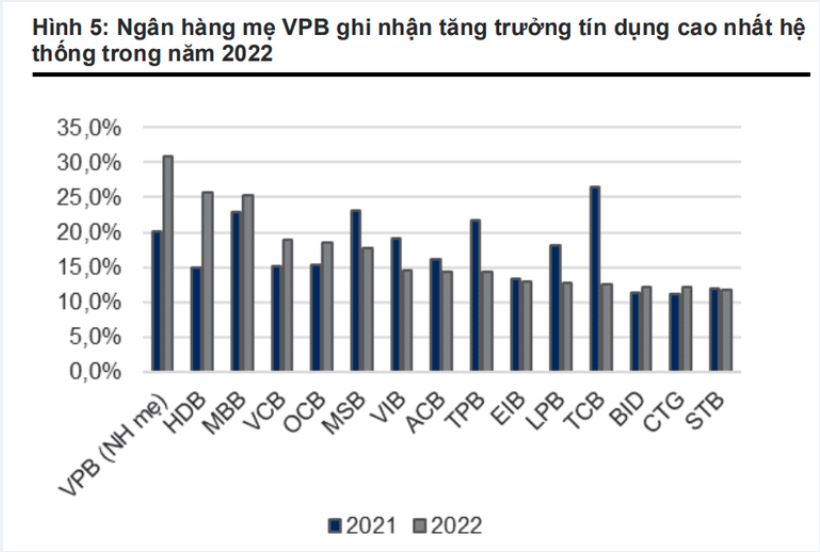

“Chuyên gia VNDirect nhận định giai đoạn 2023-2024 tăng trưởng cho vay tại ngân hàng mẹ VPBank sẽ ở mức cao trong giai đoạn 2023-2024 lần lượt là 24,0% và 22,2% so với cùng kỳ.

Tỷ lệ an toàn vốn cao, nguồn vốn/thanh khoản dồi dào, cũng như việc VPBank sẽ hỗ trợ một tổ chức tín dụng yếu kém là những lý do khiến chuyên gia kì vọng rằng VPBank sẽ tiếp tục nhận được hạn mức tín dụng trên mức trung bình từ Ngân hàng Nhà nước.

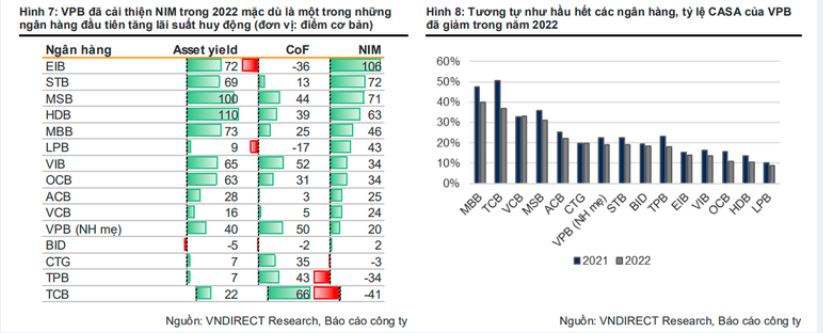

Về NIM, chuyên gia cho rằng NIM hợp nhất trong năm 2023-2024 ở mức 7,4% và 7,3%, giảm từ mức 7,5% trong năm 2022 vì VPBank sẽ khó có thể bù đắp tác động từ việc lãi suất tiền gửi/chi phí vốn tăng cao mặc dù tỷ trọng bán lẻ/SME trong cơ cấu tín dụng của VPB ngày càng được cải thiện.

Về trích lập dự phòng, VNDirect dự báo chi phí dự phòng tại ngân hàng mẹ sẽ tăng lần lượt 15,0% và 23,1% so với cùng kỳ trong giai đoạn 2023-2024 lên 10.000 tỷ đồng và 12.300 tỷ đồng, phản ánh kỳ vọng của chuyên gia về rủi ro nợ xấu gia tăng, đặc biệt là trong lĩnh vực bất động sản.

Đối với nợ xấu, chuyên gia VNDirect kỳ vọng, tỷ lệ nợ xấu hợp nhất sẽ đạt 5,0% và 3,8% trong giai đoạn 2023-2024 so với 5,7% trong năm 2022.”

Cập nhật PTKT cổ phiếu VPB

VPB vẫn đang trong xu hướng giảm dài hạn từ tháng 07/2022 đến nay.

Tuần vừa qua, sau khi VPB tiệm cận đường giữa kênh giảm giá đã có lực cầu bắt đáy xuất hiện, cây nến Doji tuần trước kèm một cây Bullish Marubozu tuần này sẽ cho tín hiệu đảo chiều rõ ràng hơn.

Tuy nhiên thanh khoản vẫn chưa thực sự ủng hộ cũng như việc vẫn còn nằm trong xu hướng giảm giá là điểm trừ cho VPB.

Dòng tiền có thể sẽ tham gia mạnh mẽ hơn khi VPB vượt kênh giá (vùng 19,500) mạnh mẽ. Trong trường hợp thất bại vùng giá quanh 15,000/cp sẽ là hỗ trợ cho VPB.

———————————-

Xem thêm: Báo cáo cập nhật cổ phiếu HPG ngày 08/03/2023

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.